中国网络借贷行业深度解析

版权申诉

97 浏览量

更新于2024-07-02

收藏 4.78MB PPT 举报

《互联网金融》第三章.ppt

在互联网金融领域,网络借贷作为一种创新的金融模式,已经在中国经历了多年的发展。本节主要探讨网络借贷的概念、发展历程、产业链及其相关风险与监管。

网络借贷,顾名思义,是指借助互联网平台进行的借贷活动,借贷双方无需面对面即可达成交易。这一模式的特点在于其便捷性,借贷过程中的认证、记账、清算和交割等步骤全部在线完成,且通常涉及的金额较小,无需抵押,基于借款人的信用进行。网络借贷主要分为两类:个体网络借贷(P2P网络借贷)和网络小额贷款。

中国网络借贷的发展可以分为三个阶段。第一阶段始于2007年,拍拍贷的成立标志着网络借贷在中国的起步。第二阶段是2011年至2014年,这一时期行业发展迅速,平台数量急剧增加。第三阶段是从2014年至今,政府对行业的监管力度加强,政策频繁出台,行业经历洗牌,规范化进程加快。

网络借贷行业已经形成一个庞大的产业链,包括网贷平台、投资者、融资者以及监管机构、第三方支付、银行、担保、保理和征信等多个参与方。网贷平台作为信息中介,是整个产业链的核心,它们为资金供需双方提供桥梁。平台根据不同的分类标准有不同的类型,如按股东背景可分为国资系、上市公司系、风投系和民营系;按细分领域则有专注于汽车、房地产、票据、校园分期等多种业务模式。

投资者群体主要由中小投资者构成,他们因网贷平台较低的投资门槛而参与其中。然而,行业内的风险问题不容忽视,部分平台的跑路事件暴露了行业存在的不规范现象,同时也反映出投资者的风险意识和识别能力有待提高。

网络借贷的风险主要包括信用风险、操作风险、流动性风险和法律风险。为了保障市场的健康发展,监管机构逐步加强了对网络借贷的监管,包括设定平台注册资本、实施备案制度、强化信息披露、打击非法集资等措施。这些监管举措旨在保护投资者权益,维护市场秩序,促进互联网金融的可持续发展。

网络借贷作为互联网金融的重要组成部分,既带来了便利和创新,也面临着诸多挑战。理解其概念、发展历程、产业链结构以及风险监管,对于参与者和监管者来说都至关重要,有助于构建更加健康、安全的网络借贷环境。

第三章 第一节•

网络借贷概述

三、网络借贷的产业链 • (四)监管机构

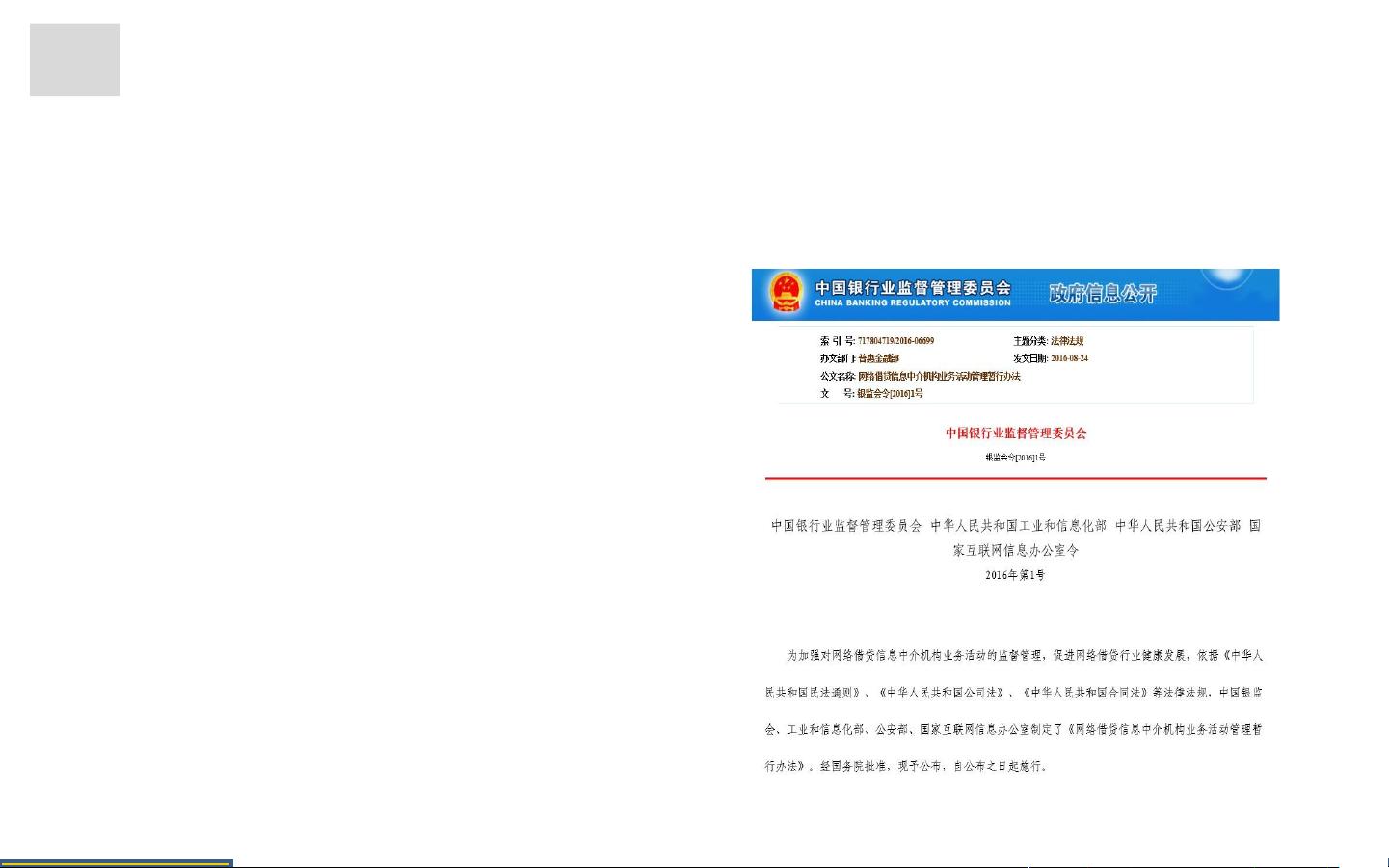

2014 年银监会首次提出网贷行业监管的

十条原则,明确了监管红线。 2015 年 7 月

18 日,央行发布了《关于促进互联网金融健

康发展指导意见》,该指导意见明确指出网

贷归银监会监管。

《网络借贷信息中介机构业务活动管理暂

行办法(征求意见稿)》(以下简称《办

法》),中国网贷行业迎来首个正式的监管

文件。《办法》的出台无疑给网贷行业的健

康发展指明了方向。

剩余59页未读,继续阅读

2022-07-05 上传

2024-05-08 上传

2022-07-06 上传

2023-07-29 上传

2022-11-13 上传

2022-07-05 上传

2022-11-22 上传

2022-07-05 上传

是空空呀

- 粉丝: 189

- 资源: 3万+

我的内容管理

展开

我的内容管理

展开

最新资源

- ES管理利器:ES Head工具详解

- Layui前端UI框架压缩包:轻量级的Web界面构建利器

- WPF 字体布局问题解决方法与应用案例

- 响应式网页布局教程:CSS实现全平台适配

- Windows平台Elasticsearch 8.10.2版发布

- ICEY开源小程序:定时显示极限值提醒

- MATLAB条形图绘制指南:从入门到进阶技巧全解析

- WPF实现任务管理器进程分组逻辑教程解析

- C#编程实现显卡硬件信息的获取方法

- 前端世界核心-HTML+CSS+JS团队服务网页模板开发

- 精选SQL面试题大汇总

- Nacos Server 1.2.1在Linux系统的安装包介绍

- 易语言MySQL支持库3.0#0版全新升级与使用指南

- 快乐足球响应式网页模板:前端开发全技能秘籍

- OpenEuler4.19内核发布:国产操作系统的里程碑

- Boyue Zheng的LeetCode Python解答集