中国居民消费函数的序列相关检验与修正实证研究

版权申诉

35 浏览量

更新于2024-08-21

收藏 1.11MB PDF 举报

"序列相关的检验和修正是一种统计学方法,用于处理时间序列数据中可能存在的自相关性问题。在经济、金融和宏观经济分析中,序列相关性是指一个变量的当前值与其过去值之间存在显著关联,这可能影响到估计模型参数的准确性,特别是当采用普通最小二乘法(OLS)进行回归分析时。如果不考虑这种关系,可能会导致错误的预测和无效的假设检验结果。

在给出的例题中,是中国居民总量消费函数的数据,包含了1978年至1994年期间的数据,包括GDP(国内生产总值)、CONS(消费品支出)、CPI(消费者价格指数)、TAX(税收)、GDPC(国内生产净值)、X和Y等变量。这些数据被用于构建消费函数模型,可能涉及消费与收入、物价水平、税收等因素的关系研究。然而,由于时间序列数据可能存在长期趋势或季节性变化,序列相关性检测是必要的,以确保模型的有效性和可靠性。

在实际操作中,可能使用Ljung-Box检验、Durbin-Watson检验或Phillips-Perron测试来确认序列相关性。如果发现序列相关,可以采取以下几种修正方法:

1. 差分法(Differencing):通过减去前一时期的值来消除自相关,适用于趋势型序列相关。

2. 广义矩估计(Generalized Least Squares, GLS):引入自回归项或移动平均项(ARMA模型),对模型进行修正。

3. 广义差分法(Generalized Difference Estimation, GDE):在差分的基础上,考虑滞后项的影响。

4. Newey-West校正:针对动态面板数据,通过调整估计标准误差,降低自相关影响。

5. 广义自回归条件异方差模型(Generalized Autoregressive Conditional Heteroskedasticity, GARCH):适用于金融数据,考虑了时间序列数据的波动性。

在进行修正后,模型的估计将更为稳定,预测能力也会提高,这对于理解和预测经济行为、政策制定以及经济理论检验都至关重要。在分析中国居民总量消费函数时,理解并处理序列相关性对于得出更准确的结论具有重要意义。"

精选文档

— 3

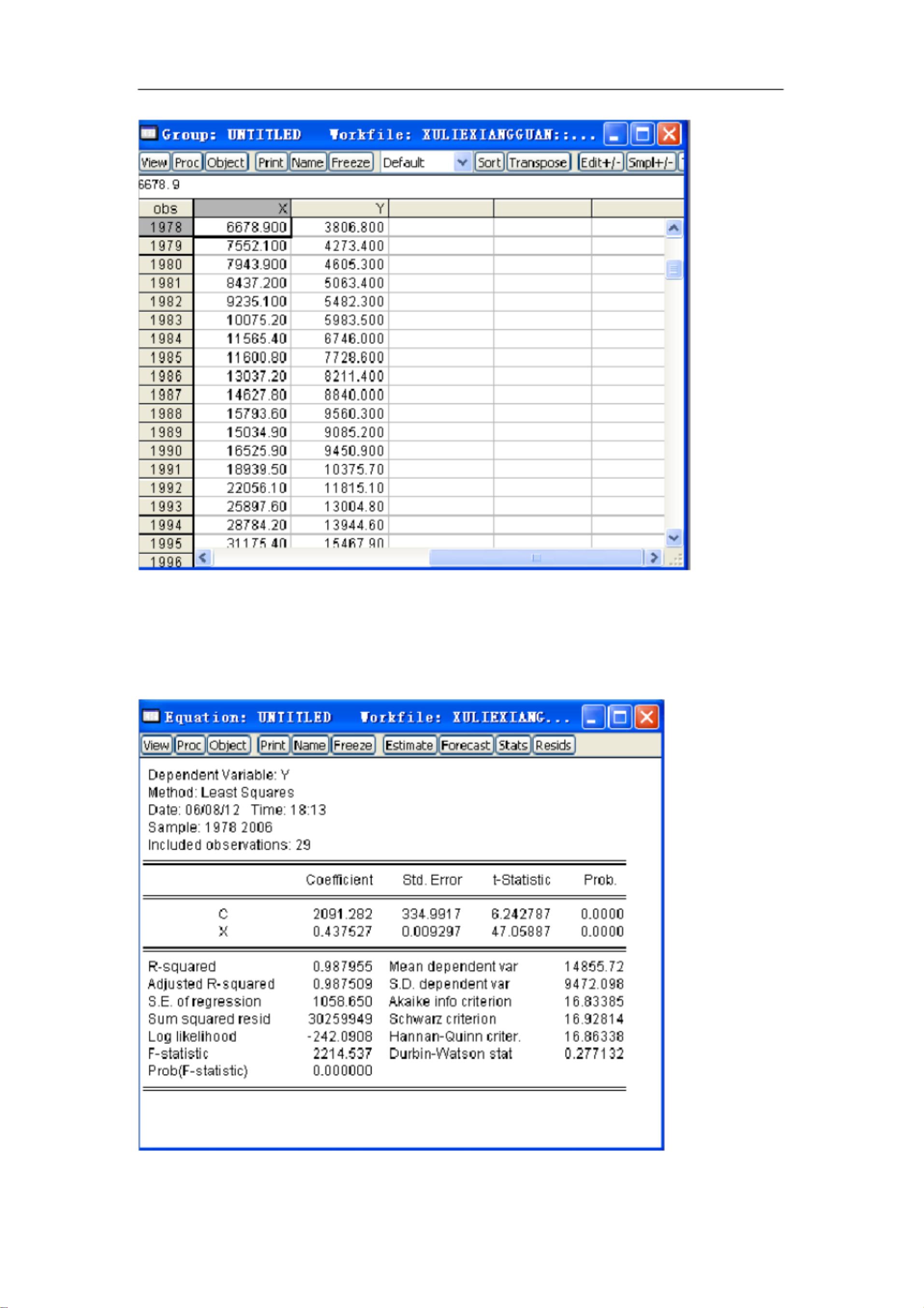

(2)估计回归方程

在命令行输入命令: LS Y C X , 回车

或者在主菜单中点“ Quick ” “Estimate Equation ”,在 Specification 中输入 Y C X,点

“确定”。得到如下输出:

写出估计结果:

剩余10页未读,继续阅读

2023-09-05 上传

2021-09-21 上传

2021-05-12 上传

1765 浏览量

143 浏览量

271 浏览量

175 浏览量

2021-09-08 上传

2021-08-24 上传

前端小布丁

- 粉丝: 11

我的内容管理

展开

我的内容管理

展开

最新资源

- WebDrive v16.00.4368: 简易易用的Windows风格FTP工具

- FirexKit:Python的FireX库组件

- Labview登录界面设计与主界面跳转实现指南

- ASP.NET JS引用管理器:解决重复问题

- HTML5 canvas绘图技术源代码下载

- 昆仑通态嵌入版ASD操舵仪软件应用解析

- JavaScript实现最小公倍数和最大公约数算法

- C++中实现XML操作类的方法与应用

- 设计编程工具集:材料重量快速计算指南

- Fancybox:Jquery图片轮播幻灯弹窗插件推荐

- Splunk Fitbit:全方位分析您的活动与睡眠数据

- Emoji表情编码资源及数据库查询实现

- JavaScript实现图片编辑:截取、旋转、缩放功能详解

- QNMS系统架构与应用实践

- 微软高薪面试题解析:通向世界500强的挑战

- 绿色全屏大气园林设计企业整站源码与多技术项目资源