EViews中方程预测实战:从简单例子到GDP预测

版权申诉

196 浏览量

更新于2024-07-18

收藏 463KB PPT 举报

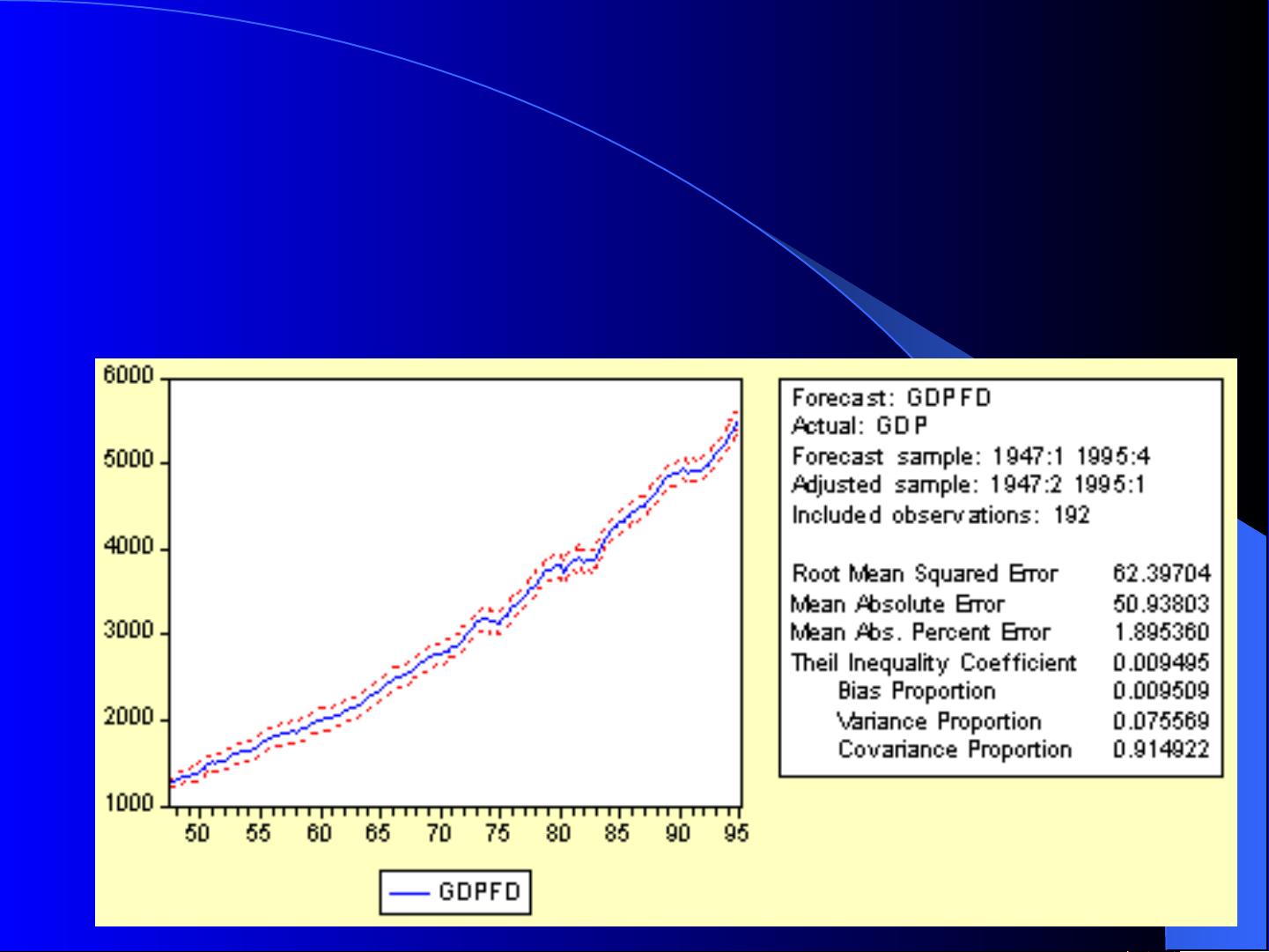

"这篇内容主要介绍了如何在EViews软件中利用回归方程进行预测,以美国1947年至1995年的GDP、消费和投资数据为例,通过建立AR(1)模型来预测GDP。"

在EViews中进行方程预测,首先需要有一个已经估计好的回归方程。在这个例子中,使用的是1947年至1995年的数据,建立了GDP与常数、消费(CS)和投资(INV)之间的关系,并且考虑了残差的AR(1)序列相关性。方程估计的结果存储在一个名为eq-gdp的对象中。通过查看实际值、拟合值和残差图,可以看出模型的拟合程度相当好。

预测的步骤如下:

1. **启动预测过程**:点击方程对象的“Forecast”按钮,或者从菜单中选择“Process / Forecast…”。

2. **输入预测信息**:在弹出的对话框中,需要指定预测的目标序列,即我们要预测的GDP。EViews会自动生成一个预测序列的名称,但可以修改成任何有效的序列名,确保这个名称与原始序列不同,因为预测会覆盖原有的序列值。

3. **可选设置**:如果需要保存预测的标准误差,可以提供一个序列名。如果不设置,预测标准误差将不会被保存。此外,对于更复杂的模型,如存在条件异方差的情况,可以考虑使用GARCH方法来估计预测的误差。

在完成以上设置后,EViews将根据已估计的方程对未来时期的GDP进行预测,并生成相应的预测值和(如果选择了)预测标准误差。这些预测结果可以用于进一步的经济分析,比如政策制定、市场预测或者学术研究。

预测不仅仅局限于单个时间点,还可以进行多期预测。在EViews中,可以通过指定预测步长或结束日期来生成多个时期的预测值。这些预测结果可以帮助我们理解模型的动态行为,并为未来的决策提供依据。

EViews中的方程预测功能是基于统计模型,利用历史数据来预测未来趋势。在实际应用中,这样的预测方法广泛应用于各种经济和金融领域,例如预测销售、股票价格、经济增长等。通过对模型参数的估计和对新数据的外推,我们可以获得对未来的预期,这对于决策者来说具有极大的价值。同时,需要注意的是,预测结果的准确性依赖于模型的正确性和数据的质量,因此在构建模型时需要谨慎处理异常值、缺失值以及潜在的非线性关系。

2

2

、预测方法

、预测方法

可以在如下方法中进行选择:

动态(

动态(

Dynamic

Dynamic

)

)— 从预测样本的第一期开始计算多步预测。

静态(

静态(

Static

Static

)

)— 利用滞后因变量的实际值而不是预测值计算一步向前

( one-step-ahead )预测的结果。

还可以做如下的选项:

结构(

结构(

Structural

Structural

)

)— 预测时 EViews 将忽略方程中的任何 ARMA 项。

若不选此项,在方程中有 ARMA 项时,动态与静态方法都会对残差进行预测。

但如果选择了 Structural ,所有预测都会忽略残差项而只对模型的结构部分进

行预测。

样本区间(

样本区间(

Sample range

Sample range

)

)— 必须指定用来做预测的样本。如果缺选,

EViews 将该样本置为工作文件样本。如果指定的样本超出估计方程所使用的

样本区间(估计样本),那么会使 EViews 产生样本外预测。

注意:需要提供样本外预测期间的解释变量值。对静态预测,还必须提供

滞后因变量的数值。

剩余37页未读,继续阅读

2021-08-25 上传

2021-08-25 上传

2021-08-25 上传

2021-08-25 上传

2021-08-25 上传

2021-08-25 上传

2021-08-25 上传

2021-08-25 上传

2021-08-25 上传

Yucool01

- 粉丝: 34

- 资源: 4600

我的内容管理

展开

我的内容管理

展开

最新资源

- react_station:一个未来的React项目的工作空间

- awesome-tgcalls:精选的电报电话项目清单

- genesys:Genesys是与Visual Studio Code一起使用的原型工具包。 它使设计人员和UI开发人员可以快速创建低保真至高保真原型,甚至是可用于生产的UI。 Genesys为大多数主要设计系统提供支持

- 杭州地区天气预报易语言源码例程.zip易语言项目例子源码下载

- DSI-Modificacion-Practica7

- 生活服务网站模版

- 青春海洋全站程序

- Web

- recipes-gatsby

- 汉字转换拼音.zip易语言项目例子源码下载

- Keystroke-开源

- woocommerce-export-customer-email:WooCommerce 商店从管理面板导出客户账单电子邮件的基本功能

- MacroTracker

- 岳家楼住宅小区8号楼钢筋工程施工方案.zip

- information-management-system

- 实用的IP转向程序