布莱克斯科尔斯期权定价模型:基于弱式效率市场的证券价格分析

版权申诉

139 浏览量

更新于2024-07-01

收藏 966KB PPT 举报

本资源是一份关于"布莱克斯科尔斯期权定价模型"的PPT讲座资料,由赵曙光教授于2009年在海洋大学金融学部制作。内容主要围绕期权定价理论和证券价格变化过程展开。

首先,选项定价的核心在于相对定价法,它依赖于基础资产价格与衍生品之间的内在联系。为了正确定价期权,必须深入理解证券价格如何随时间演变,这通常通过随机过程来建模。随机过程在这里指的是满足特定概率规律的数学工具,用于模拟不确定性的市场行为。

讨论的重点转向了弱式效率市场假说,这是金融市场理论中的一个重要概念。法玛提出的这一假说认为,在弱式效率市场中,过去的价格变动不会对未来价格提供任何预测价值。投资者无法仅凭历史数据和技术分析获取超过市场平均水平的回报,因为所有公开可用的信息已经被市场迅速且准确地考虑在内。

进一步区分,市场效率分为弱式、半强式和强式三种类型。弱式效率市场假设只考虑公开信息,半强式则包含未公开但已公布的公司信息,而强式效率市场假定所有的内部信息也已被反映在股价中。实践中,许多发达国家的证券市场倾向于符合弱式效率市场假说。

此外,讲解还涉及到马尔可夫过程,这是一种特殊的随机过程,它的特点是未来的状态只依赖于当前的状态,而不受过去状态的影响。在金融模型中,马尔可夫过程常用于描述股票价格的随机漫步,有助于构建期权定价模型的基础。

布莱克斯科尔斯期权定价模型正是在此背景下建立的,它基于一系列假设,如股票价格遵循几何布朗运动、无风险利率固定、期权是欧式期权等。模型通过这些假设计算出期权的价值,为投资者提供了理解和交易期权的量化工具。通过理解这些理论和假说,投资者可以更好地评估期权的合理价格,制定投资策略,并对金融市场动态有更深入的理解。

Copyright©Zhao Shuran 2009, Department of Finance, Ocean University of China

10

7/13/2022

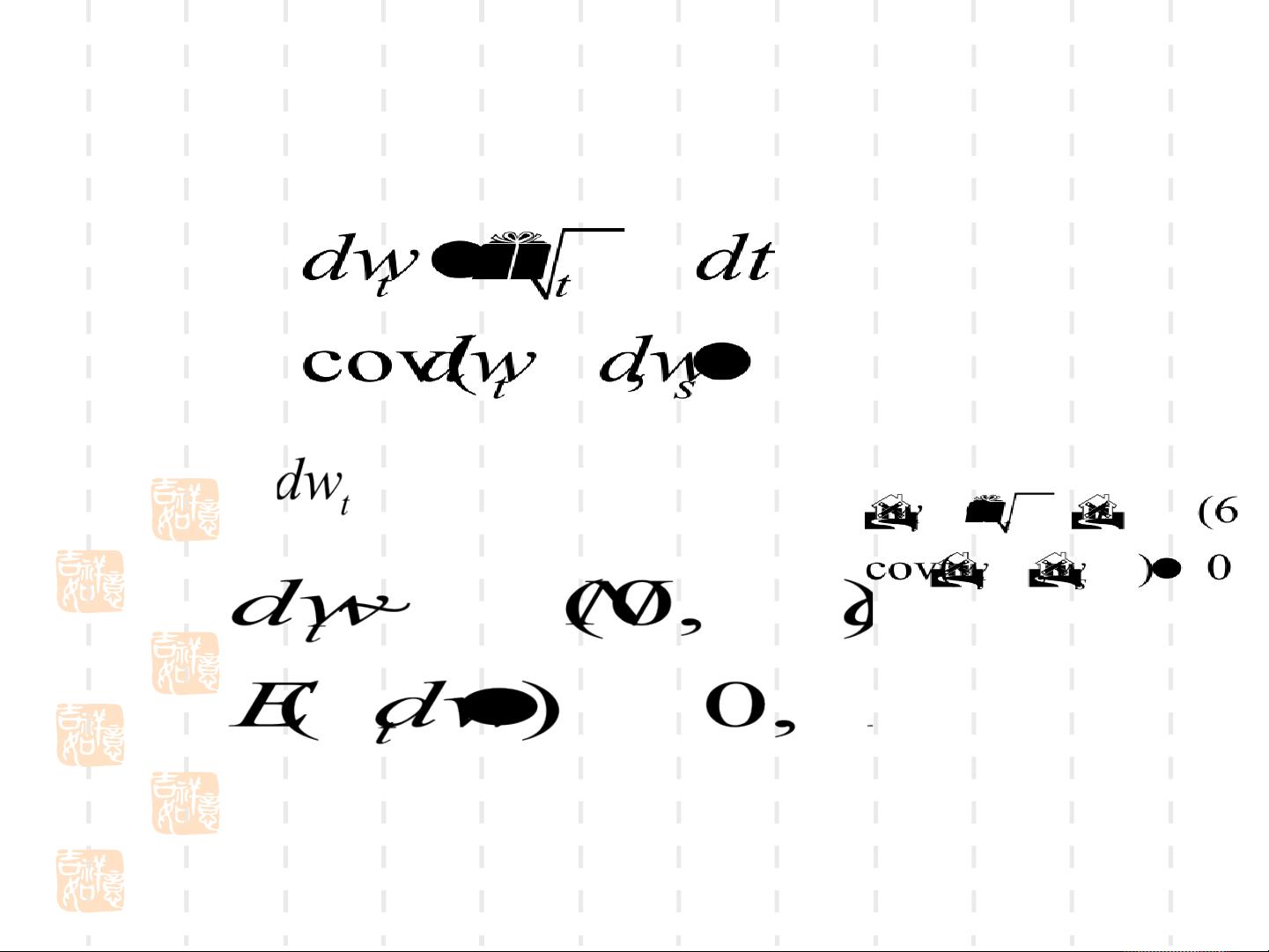

在连续时间下Δt →0,由(6.1)和(6.2)得到

(6.3)

(6.4)

所以, 概率分布的性质

以上得到的随机过程w

t

,称为维纳过程。

剩余54页未读,继续阅读

2023-02-11 上传

2024-10-17 上传

2024-10-17 上传

潮起潮落175

- 粉丝: 11

- 资源: 36万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型智能电加热器:触摸感应与自动温控技术

- 社区物流信息管理系统的毕业设计实现

- VB门诊管理系统设计与实现(附论文与源代码)

- 剪叉式高空作业平台稳定性研究与创新设计

- DAMA CDGA考试必备:真题模拟及章节重点解析

- TaskExplorer:全新升级的系统监控与任务管理工具

- 新型碎纸机进纸间隙调整技术解析

- 有腿移动机器人动作教学与技术存储介质的研究

- 基于遗传算法优化的RBF神经网络分析工具

- Visual Basic入门教程完整版PDF下载

- 海洋岸滩保洁与垃圾清运服务招标文件公示

- 触摸屏测量仪器与粘度测定方法

- PSO多目标优化问题求解代码详解

- 有机硅组合物及差异剥离纸或膜技术分析

- Win10快速关机技巧:去除关机阻止功能

- 创新打印机设计:速释打印头与压纸辊安装拆卸便捷性