中金公司研究部:2018 年 9 月 17 日

请仔细阅读在本报告尾部的重要法律声明

16

图表

16:

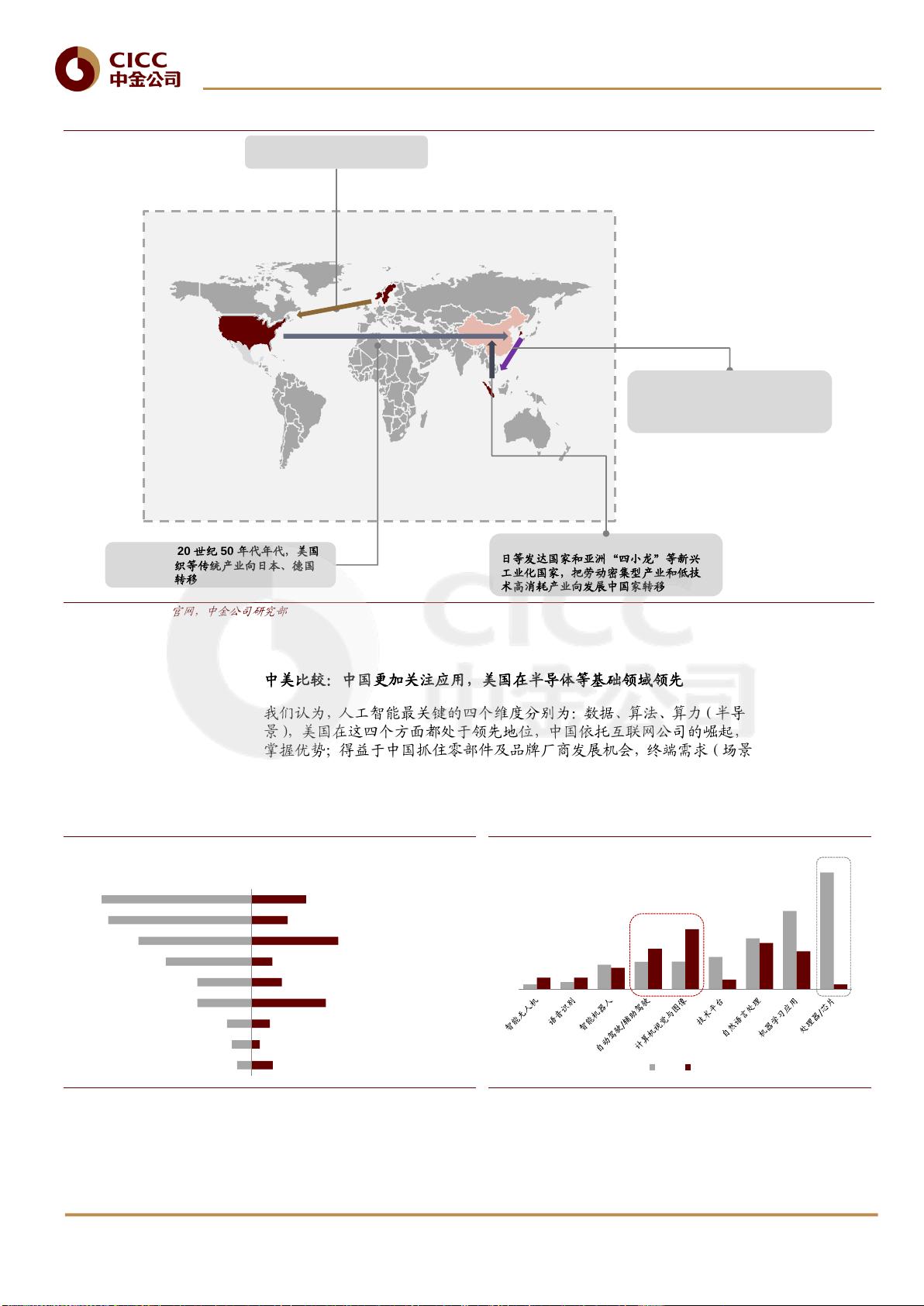

全球制造业迁移趋势

资料来源:动点科技官网,中金公司研究部

中美比较:中国更加关注应用,美国在半导体等基础领域领先

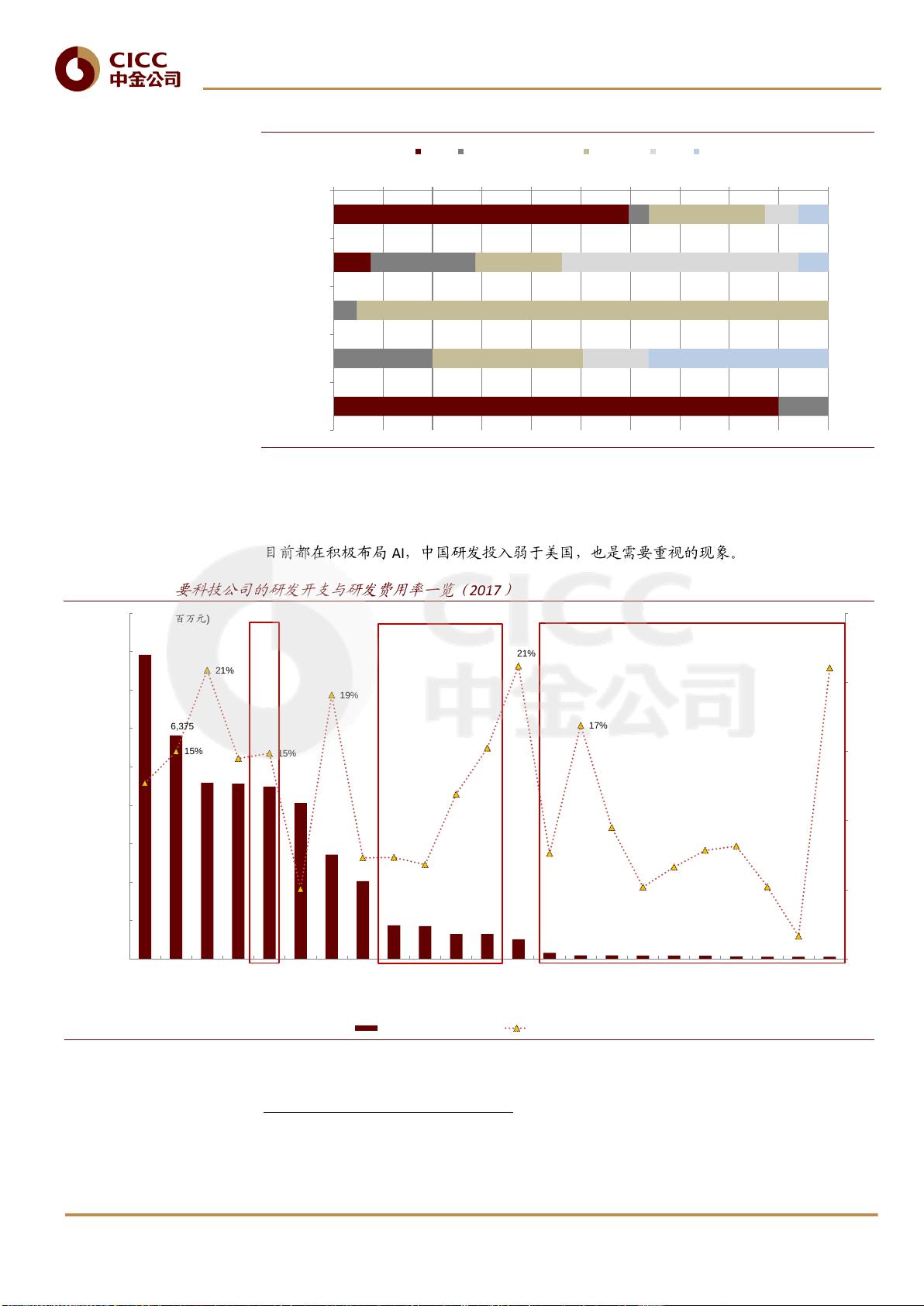

我们认为,人工智能最关键的四个维度分别为:数据、算法、算力(半导体)、终端需求(场

景),美国在这四个方面都处于领先地位,中国依托互联网公司的崛起,在数据及算法领域

掌握优势;得益于中国抓住零部件及品牌厂商发展机会,终端需求(场景)丰富,在安防、

无人机、无人车等领域的融资额要高于美国;算力(半导体)方面,中国在芯片设计及先

进制程上与美国仍有较大差距,美国芯片融资额明显高于中国。

图表

17:

中美人工智能各领域企业数量分布图

图表

18:

中国公司更加关注

AI

应用

资料来源:腾讯研究院,中金公司研究部;数据截至

2017

年

6

月

资料来源:李开复

TED

演讲,中金公司研究部

第一次:在 20 世纪初,英国将

部分“过剩产能”向美国转移

第二次:在 20 世纪 50 年代年代,美国

将钢铁、纺织等传统产业向日本、德国

这些战败国转移

第三次:在 20 世纪 60 至 70 年

代,日本、德国向亚洲“四小龙”

和部分拉美国家转移轻工、纺织等

劳动密集型加工产业

第四次:20 世纪 80 年代年代初,欧美

日等发达国家和亚洲“四小龙”等新兴

工业化国家,把劳动密集型产业和低技

术高消耗产业向发展中国家转移

252

241

190

144

91

91

41

33

24

92

61

146

35

51

125

31

14

36

自然语言处理

机器学习应用

计算机视觉与图像

技术平台

智能无人机

智能机器人

自动驾驶/辅助驾驶

处理器/芯片

语音识别

中美人工智能各领域企业数量分布图

美国 中国

13.26

19.31

65.08

72.70

73.20

85.50

134.67

206.39

308.18

30.92

30.87

56.82

107.15

158.30

25.76

122.36

100.46

13.28

美国 中国

中美人工智能九大领域融资分布对比图

(单位:亿元)

本中金公司研报由 zhihui.jiang@cicc.com.cn 下载

剩余165页未读,继续阅读

poi6688

- 粉丝: 2

- 资源: 4

我的内容管理

展开

我的内容管理

展开

最新资源

- 前端面试必问:真实项目经验大揭秘

- 永磁同步电机二阶自抗扰神经网络控制技术与实践

- 基于HAL库的LoRa通讯与SHT30温湿度测量项目

- avaWeb-mast推荐系统开发实战指南

- 慧鱼SolidWorks零件模型库:设计与创新的强大工具

- MATLAB实现稀疏傅里叶变换(SFFT)代码及测试

- ChatGPT联网模式亮相,体验智能压缩技术.zip

- 掌握进程保护的HOOK API技术

- 基于.Net的日用品网站开发:设计、实现与分析

- MyBatis-Spring 1.3.2版本下载指南

- 开源全能媒体播放器:小戴媒体播放器2 5.1-3

- 华为eNSP参考文档:DHCP与VRP操作指南

- SpringMyBatis实现疫苗接种预约系统

- VHDL实现倒车雷达系统源码免费提供

- 掌握软件测评师考试要点:历年真题解析

- 轻松下载微信视频号内容的新工具介绍

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈