"太平洋证券今世缘(603369): 消费升级推动快速成长, 省内竞合促发展"

需积分: 0 160 浏览量

更新于2024-01-27

收藏 3.51MB PDF 举报

太平洋证券最近发布的研究报告对中国白酒企业今世缘(603369)进行了分析。报告指出,今世缘在过去一年与沪深300指数的走势相比表现出色。今世缘是一家传统的苏派浓香名酒企业,在过去的十七年里进入了快速发展期。

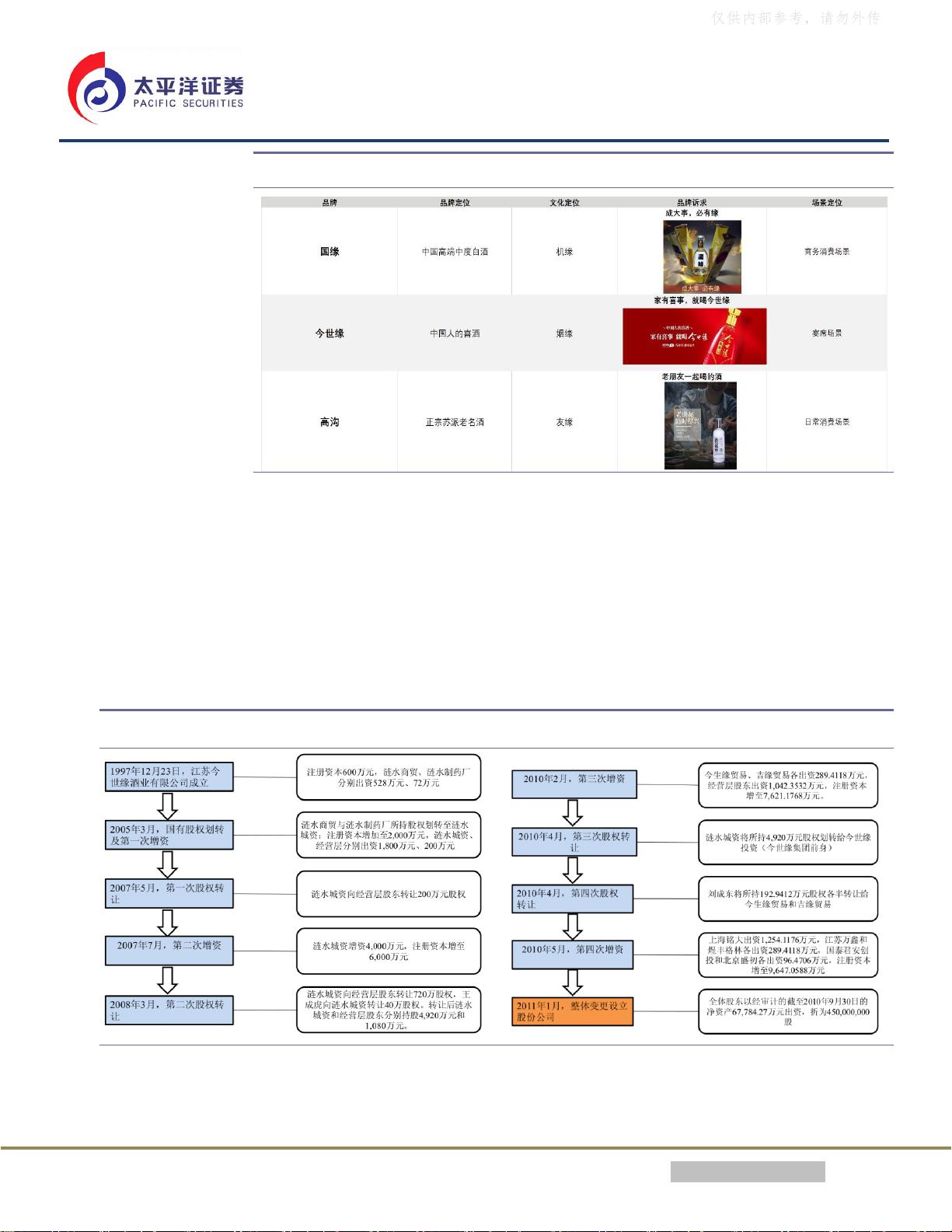

报告首先介绍了今世缘的公司概况。今世缘是“三沟一河”组成的白酒企业之一,旗下拥有国缘、今世缘和高沟三大品牌,其中国缘系列主要发力中高端和高端价格带,今世缘定位于中高端价格带,高沟则覆盖中低端价格带。报告提到,公司的股权激励计划到位,激发了员工的积极性。公司在2005年进行了国企改制,引入了管理层控股,并在2010年通过中基层干部持股的方式扩大了注册资本。此外,公司还在2012年推出了新版股权激励计划,激励了更多中高层骨干的参与。

报告接着讨论了今世缘卡位省内消费升级的战略。随着消费者消费水平的提高,江苏省内的消费升级愈发明显,尤其是300元价格带的消费。这为今世缘带来了发展的机遇,以国缘对开、四开及以上的产品为代表成为公司增长的主要驱动力。国缘产品的占比持续增加,加速了今世缘的发展。

报告还对今世缘的业绩进行了复盘。通过分析行业、渠道、竞争格局等多个维度的因素,报告发现自2016年起,今世缘的业绩增速超过了省内竞争对手。这主要得益于公司的产品优势和市场策略。

在讨论今世缘的投资价值时,报告提到了一些增长点。首先,今世缘的品牌影响力逐渐提升,消费者对其产品的认可度不断提高。其次,公司正在积极拓展渠道,尤其是线下渠道的布局。此外,今世缘还在产品研发和创新上持续投入,不断提升产品的竞争力。

最后,报告对今世缘的风险进行了评估。其中包括市场竞争加剧、原材料价格波动以及政策风险等方面。报告建议投资者在考虑投资今世缘时,需综合考虑这些风险因素。

总体来说,太平洋证券的研究报告认为今世缘在消费升级的驱动下正迅速成长,并且在江苏省内竞争格局中持续发展。报告对今世缘的发展前景持乐观态度,并认为公司具有投资潜力。然而,投资者需要对相关风险有所了解,并谨慎决策。

公司深度报告

P6

今世缘:消费升级驱动快速成长,省内格局持续竞合发展

请务必阅读正文之后的免责条款部分 守正 出奇 宁静 致远

图表2:三大品牌缘文化定位明确

资料来源:公司官网,太平洋研究院整理

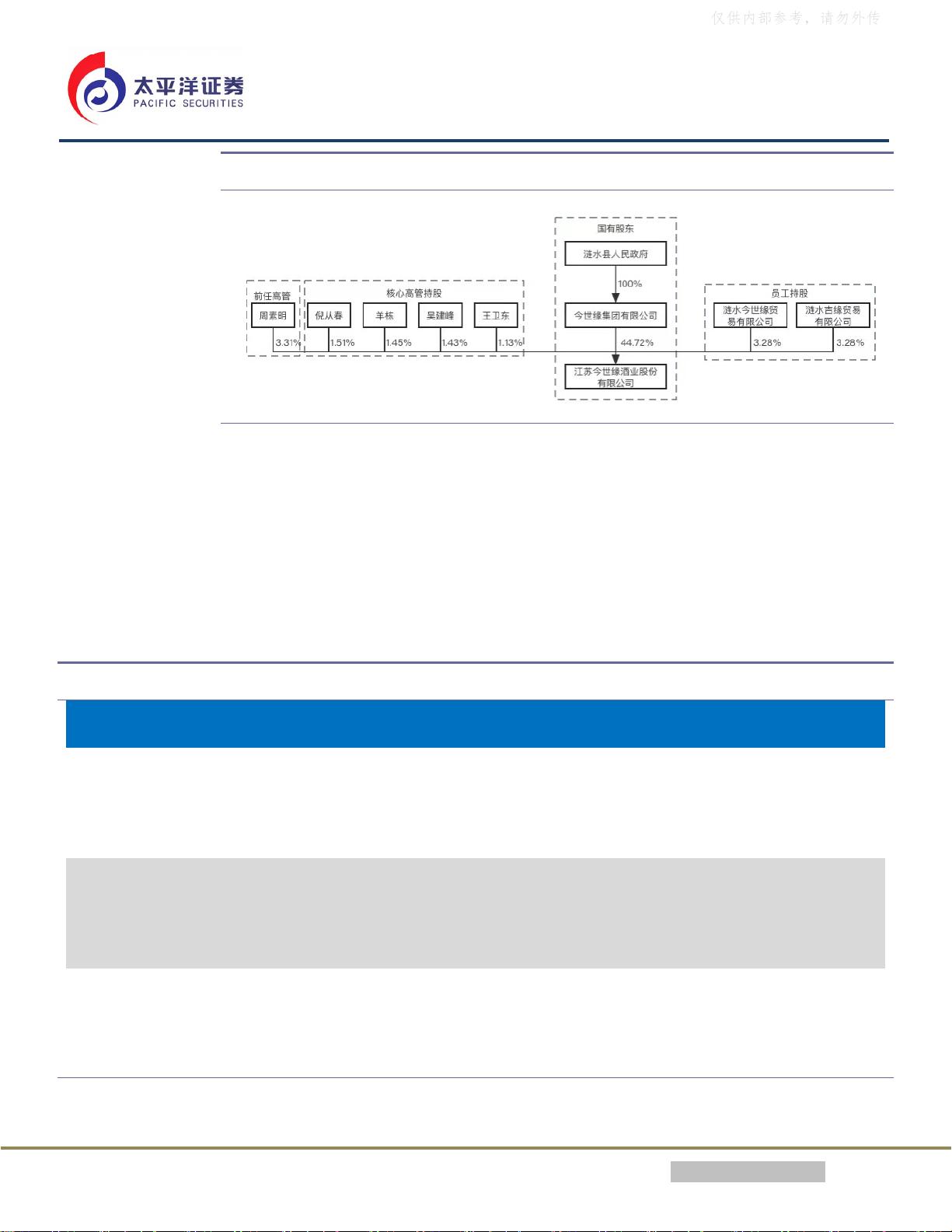

(二) 股权激励到位,员工积极性高

早在05年实施国企改革,员工持股平台约占6.6%股权。97年成立今世缘,早在05

年进行国企改制,通过引入管理层控股,激发经营积极性。改制后经营效率提升明显,

05年当年业绩实现盈利、06年进一步提升,因此公司控股股东07年进一步向管理层转

让部分股权10%股权。后续公司经历数次的增资以及股权转让,并于10年2月通过中基

层干部持股公司今世缘贸易、吉缘贸易出资(持股比例各占3.80%)扩大注册资本,进

一步提升公司管理、营销、技术骨干积极性。2011年公司由今世缘有限正式变更设立

股份公司。

图表3:公司改制历程

资料来源:招股说明书,太平洋研究院整理

22年更新股权激励方案激发员工积极性。公司实控人为涟水县人民政府,通过今

世缘集团持有公司约44.72%股权,整体股权结构分为国有股东、核心高管持股、员工

持股平台、战略投资人&其他,股权结构相对稳定。

仅供内部参考,请勿外传

剩余30页未读,继续阅读

2023-07-26 上传

2023-07-27 上传

2023-07-28 上传

2021-08-29 上传

2021-05-17 上传

2021-09-29 上传

2023-02-06 上传

2021-04-13 上传

2023-06-19 上传

weishaoonly

- 粉丝: 135

- 资源: 1381

我的内容管理

展开

我的内容管理

展开

最新资源

- 构建基于Django和Stripe的SaaS应用教程

- Symfony2框架打造的RESTful问答系统icare-server

- 蓝桥杯Python试题解析与答案题库

- Go语言实现NWA到WAV文件格式转换工具

- 基于Django的医患管理系统应用

- Jenkins工作流插件开发指南:支持Workflow Python模块

- Java红酒网站项目源码解析与系统开源介绍

- Underworld Exporter资产定义文件详解

- Java版Crash Bandicoot资源库:逆向工程与源码分享

- Spring Boot Starter 自动IP计数功能实现指南

- 我的世界牛顿物理学模组深入解析

- STM32单片机工程创建详解与模板应用

- GDG堪萨斯城代码实验室:离子与火力基地示例应用

- Android Capstone项目:实现Potlatch服务器与OAuth2.0认证

- Cbit类:简化计算封装与异步任务处理

- Java8兼容的FullContact API Java客户端库介绍