预测驱动的邮轮定价策略与收益管理研究

版权申诉

25 浏览量

更新于2024-07-02

收藏 2.01MB DOC 举报

"基于预测的邮轮定价策略研究"

这篇文档探讨了如何运用预测方法来优化邮轮公司的定价策略,以提升收益。研究主要针对五个问题展开,旨在解决邮轮公司在定价和升舱决策上的挑战。

问题一涉及预测每次航行各周的预订舱位人数。文档提出了三种预测方法,包括时间序列分析、微分方程模型和基于BP神经网络的曲线预测模型。这些方法可以帮助公司更准确地预估乘客需求,以便及时调整价格。

问题二关注预测各周的预订舱位价格。通过多项式拟合(头等舱和三等舱采用三次多项式,二等舱采用二次多项式),可以构建价格变化的数学模型,帮助公司理解价格与舱位等级之间的关系。

问题三采用统计回归建立时间序列模型,预测各航次各周的预订人数。这有助于公司确定最佳定价策略,以最大化收益。

问题四则要求根据附件数据(sheet1-sheet4)建立收益与航次之间的数学模型。利用Matlab的最小二乘法,确立收益与航次的函数关系,结合最优化分析,为每次航行制定最大预期售票收益模型。

问题五关注游客的升舱行为。通过分析sheet5与sheet1的数据差值,可以得到各航次的升舱人数,进一步构建升舱人数的函数模型,预测升舱趋势,为公司提供升舱方案建议,以提高收益。

整个研究的目标是通过科学的预测模型和数据分析,帮助邮轮公司制定更精确的价格策略,优化售票收益,并在面对升舱需求时能做出最佳决策。这体现了大数据和预测分析在现代旅游业中的重要应用,尤其是互联网时代,精准定价和策略规划对于企业竞争力至关重要。

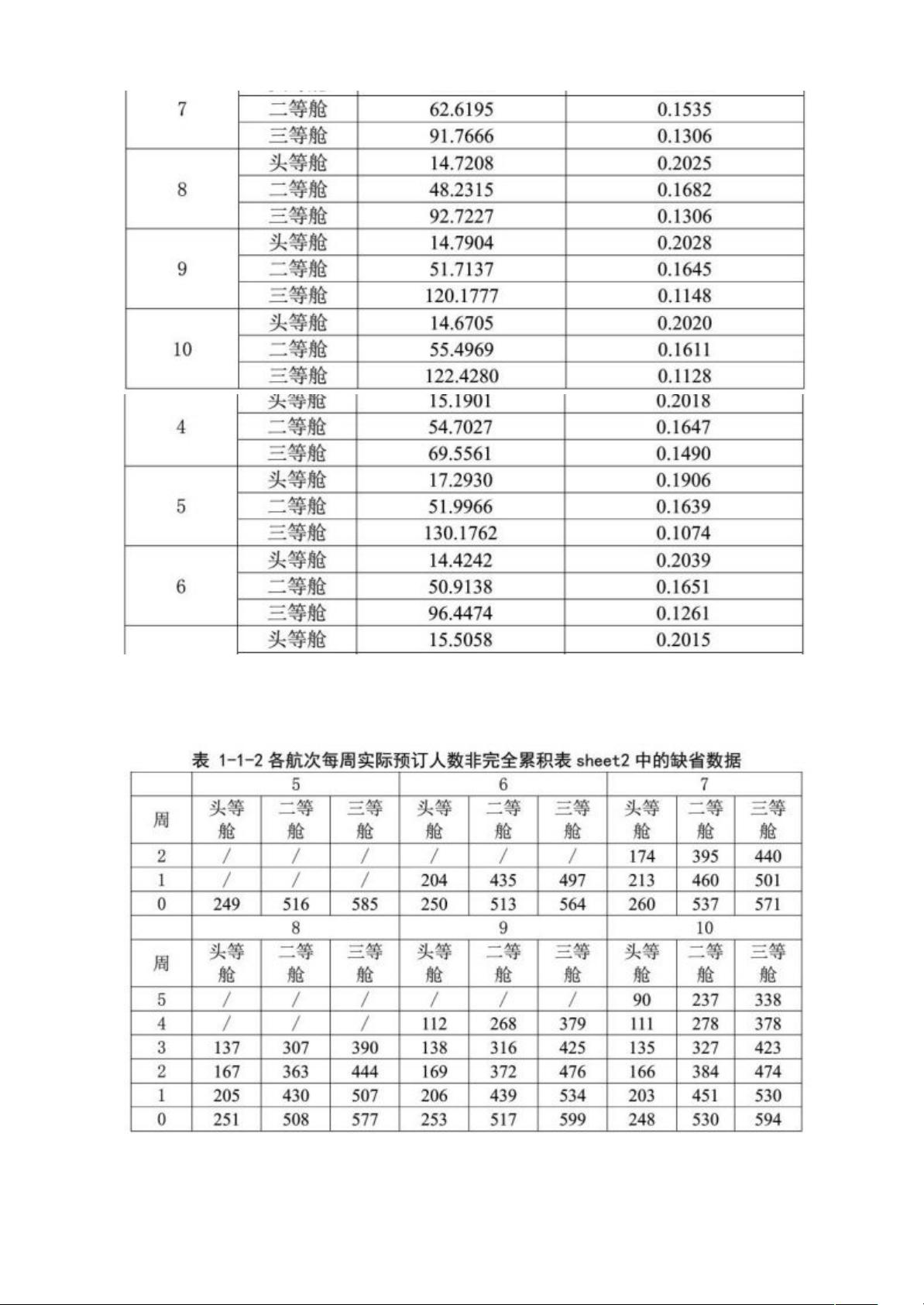

根据上表的计算结果,分别利用表 sheet2 的缺省数据见下表 1-1-2.

方法 2 微分方程模型

1、模型建立

剩余18页未读,继续阅读

2023-01-02 上传

2023-07-16 上传

2021-06-17 上传

点击了解资源详情

点击了解资源详情

点击了解资源详情

智慧安全方案

- 粉丝: 3813

- 资源: 59万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 平尾装配工作平台运输支撑系统设计与应用

- MAX-MIN Ant System:用MATLAB解决旅行商问题

- Flutter状态管理新秀:sealed_flutter_bloc包整合seal_unions

- Pong²开源游戏:双人对战图形化的经典竞技体验

- jQuery spriteAnimator插件:创建精灵动画的利器

- 广播媒体对象传输方法与设备的技术分析

- MATLAB HDF5数据提取工具:深层结构化数据处理

- 适用于arm64的Valgrind交叉编译包发布

- 基于canvas和Java后端的小程序“飞翔的小鸟”完整示例

- 全面升级STM32F7 Discovery LCD BSP驱动程序

- React Router v4 入门教程与示例代码解析

- 下载OpenCV各版本安装包,全面覆盖2.4至4.5

- 手写笔画分割技术的新突破:智能分割方法与装置

- 基于Koplowitz & Bruckstein算法的MATLAB周长估计方法

- Modbus4j-3.0.3版本免费下载指南

- PoqetPresenter:Sharp Zaurus上的开源OpenOffice演示查看器