基金业绩归因:Brinson到Barra的演变与多因子模型详解

需积分: 0 171 浏览量

更新于2024-07-01

2

收藏 1.62MB PDF 举报

本篇报告深入探讨了基于持仓的基金业绩归因方法,主要围绕Brinson模型和多因子模型展开。首先,报告强调了一个完整的多因子风险管理系统应包含收益模型、风险模型和绩效归因模型这三个关键模块。通过对基金业绩的归因,分为收益归因和风险归因两个方面。

1. 经典Brinson模型:

- 经典的BHB模型将基金超额收益拆分为配置收益(即基金经理在不同资产类别间的分配)、选股收益(基于基金的股票选择能力)以及交互收益(由于资产类别的联动效应)。这有助于理解哪些策略驱动了组合的业绩。

2. 改进的BF模型:

- BF模型引入了行业超额收益,将超额收益进一步简化为配置效应(基于行业配置的贡献)和选股效应(基于个别股票的选择),提高了分析的精确度。

3. 基于多因子的收益归因:

- 多因子模型如行业多因子和行业风格多因子,允许对投资决策中的行业配置和风格选择进行深入分析,提供了更为全面的投资指导。

4. 风险归因方法:

- 报告介绍了几种风险归因技术,包括单一波动分解法、边际风险分解法和三要素分解法。三要素分解法通过因子暴露、因子波动和因子-组合相关系数来详细揭示风险来源,帮助投资经理更好地管理风险。

5. 细节探讨:

- 在多因子模型的应用中,需要特别注意回归样本的选择和因子标准化问题,同时基准指数的风格暴露可能带来额外的影响。另外,Brinson模型与多因子模型在主动收益计算上的区别源于组合在某些行业的零权重。

6. 风险提示:

- 报告明确指出,过去的业绩数据不能预测未来,市场风格的变化可能会使得现有模型失效,因此投资者需要持续监控并调整策略。

本报告由财通证券研究所发布,作者陶勤英和研究助理张宇提供专业见解,并包含了联系信息供读者查询。报告系列为"星火"多因子专题报告,旨在帮助投资者理解和优化投资组合管理。

谨请参阅尾页重要声明及财通证券股票和行业评级标准 6

证券研究报告

专题报告

Brinson 模型是基于持仓的业绩归因中应用最为广泛的方法,它从自上而下

的角度将组合的超额收益分解到配置效应、选股效应和交互效应三个部分,被 广

泛地应用到股票型、债券型和大类资产配置归因上。基于 Barra 的多因子模型则

能够将持仓组合收益分解到不同行业和风格配置上,是一种自下而上的分解方法。

在本文中可以看到,仅包含行业分类的多因子模型实际上是与 Brinson 模型完全

等同的。而引入了风格因子的扩展多因子模型则不仅能够从行业配置层面,还能

够从风格配置方面对基金收益进行分析,与我们先前对多因子的研究思路一脉相

承。

对风险归因方面的研究是本文的一大亮点,传统的单一波动分解法直观简单,

但没有考虑到因子之间的协同影响且这种风险分解方法不具备可加性。基于边际

风险分解的方法通过求导的方式计算每个因子对于组合风险的边际贡献度,但偏

导数本身的含义在实际操作中较为模糊。本文介绍的 x-sigma-rho 波动三要素方

法将每个因子的风险贡献分解到因子暴露(x)、因子波动(sigma)和组合-因子

相关性(rho)三个部分,这种对于风险的进一步拆解更加贴合投资者的实际操

作,能够为投资者的风险控制提供更为直观、深入的参考。

2、 基于 Brinson 模型的组合收益归因

本部分主要对 Brinson 模型的两种形式进行介绍。经典的 BHB 模型将组合

超额收益分解到配置效应、选股效应和交互效应三个部分,而改进版的 BF 模型

引入板块超额收益,将组合超额收益分解到配置效应和选股效应两个部分。

2.1 Brinson 形式 1:经典版 BHB 模型

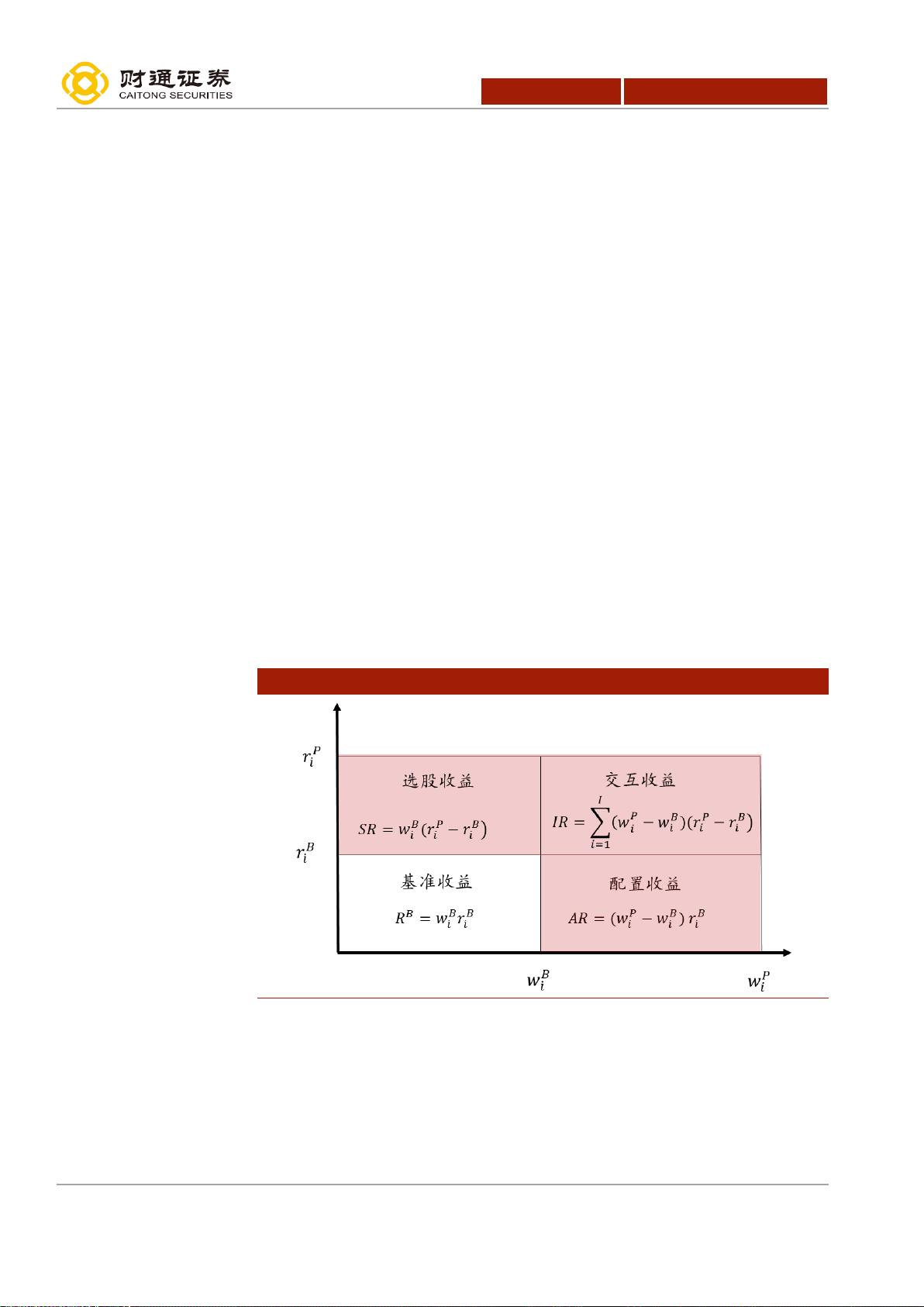

Brinson,Hood 和 Beebower 提出 Brinson 模型的经典版本(以下记为 BHB

模型),将投资组合的超额收益率分解为配置收益、选股收益和交互收益三个部

分,其基本框架如图 5 所示,其中红色渲染部分表示投资组合的超额收益。

图 5:经典版 Brinson 模型基本框架

数据来源:财通证券研究所 ,Brinson,Hood 和 Beebower(1986)

具体来讲,如果从行业配置的角度来看,假设

和

分别表示投资组合和

基准组合中行业 i 的权重,

和

分别表示投资组合和基准组合中行业 i 的收益

率,那么投资组合的收益率

和基准组合的收益率

可分别表示为:

,其中

剩余30页未读,继续阅读

1262 浏览量

318 浏览量

121 浏览量

1200 浏览量

2021-04-08 上传

177 浏览量

2021-04-29 上传

张博士-体态康复

- 粉丝: 36

我的内容管理

展开

我的内容管理

展开

最新资源

- 传智播客教学:苏坤主讲骑士飞行棋C#开发教程

- Andy Harris著作:HTML5傻瓜书快速参考指南

- document-change-sketchplugin:处理文档变更的SketchJS示例插件

- 数字信号处理(DSP)原理与应用全面教学

- 户外线路跟踪利器:基于Google Map的Android线路记录器

- Swift通过CocoaPods动态生成直方图图表教程

- 软件学院实验:复数计算器的设计与实现

- STM32控制ENC28j60网络模块完整项目资料及程序

- Linux环境编译Java项目含第三方库包教程

- Leaflet.PolylineMeasure: 实现地理路径长度测量的JavaScript插件

- 使用Sketch-Predefined-Pages插件优化设计工作流程

- 淘淘商城前端开发资源包:JS、CSS代码解压即用

- iPhoneAxure组件资源库:免费下载iPhone主题设计

- 2440开发板硬件原理图详细解读

- 探索Swift动画开发:SHSnowflakes雪花飘落效果

- 施耐德编程软件:特维德PLC编辑器