中国神华:高长协保障盈利,一体化运营的现金奶牛

需积分: 0 126 浏览量

更新于2024-06-21

收藏 1.58MB PDF 举报

“中国神华-601088-高长协比例盈利稳健,“现金奶牛”价值彰显-20230831-东北证券-37页.pdf”是一份由东北证券发布的行业报告,专注于分析中国神华这家煤炭开采公司的经营状况和投资价值。

中国神华作为我国最大的煤炭上市公司,其业务涵盖煤炭开采、运输、发电和煤化工等多个环节,实现了产业链的一体化运营。2022年,公司实现营业收入3445亿元,归母净利润达到696亿元,同比增长39.0%。然而,在2023年上半年,受多种因素影响,归母净利润出现了19.2%的下滑,降至333亿元。尽管如此,公司在2020年至2022年间的高额现金分红显示了其“现金奶牛”的特质,分红率分别为92%、100%和73%,对投资者具有极高的吸引力。

在煤炭产能方面,中国神华表现出色。2022年,商品煤产量达到3.13亿吨,销量4.18亿吨,保有资源量为327.4亿吨(中国标准)。2023年的目标是商品煤产量3.09亿吨,销量提升至4.36亿吨。为了进一步扩大产能,公司计划开发新街台格庙矿区,预计将新增5600万吨/年的产能,并通过收购集团的两处煤矿资产,有望再增加2070万吨/年的产能。这表明中国神华正积极布局未来,以应对市场需求。

在销售策略上,中国神华采取了高比例的长期协议(长协)销售模式,2022年长协煤销量占自产煤产量的71%。这种模式使得公司的盈利更具稳定性,因为长协价格通常较为固定,不受短期市场波动的影响,从而为公司的利润提供了保障。

此外,报告还提到了过去的几篇相关研究,如《中国神华(601088):煤电量价齐升,盈利稳步向上》、《煤炭2023年策略:开启新一轮景气周期》和《2022下半年煤炭行业供需分析与展望》,这些报告可能深入探讨了煤炭行业的市场趋势和中国神华的盈利前景。

中国神华凭借其一体化运营、稳定的长协策略和强大的财务表现,展现出良好的投资价值。尽管近期利润有所下滑,但公司通过产能扩张和优化销售结构,有望在未来继续保持盈利能力。对于投资者而言,该公司持续的高分红政策也提供了稳定的收益来源。分析师王政对此持“增持”评级,建议关注中国神华的发展动态。

请务必阅读正文后的声明及说明 6 / 37

[Table_PageTop]

中国神华/公司深度

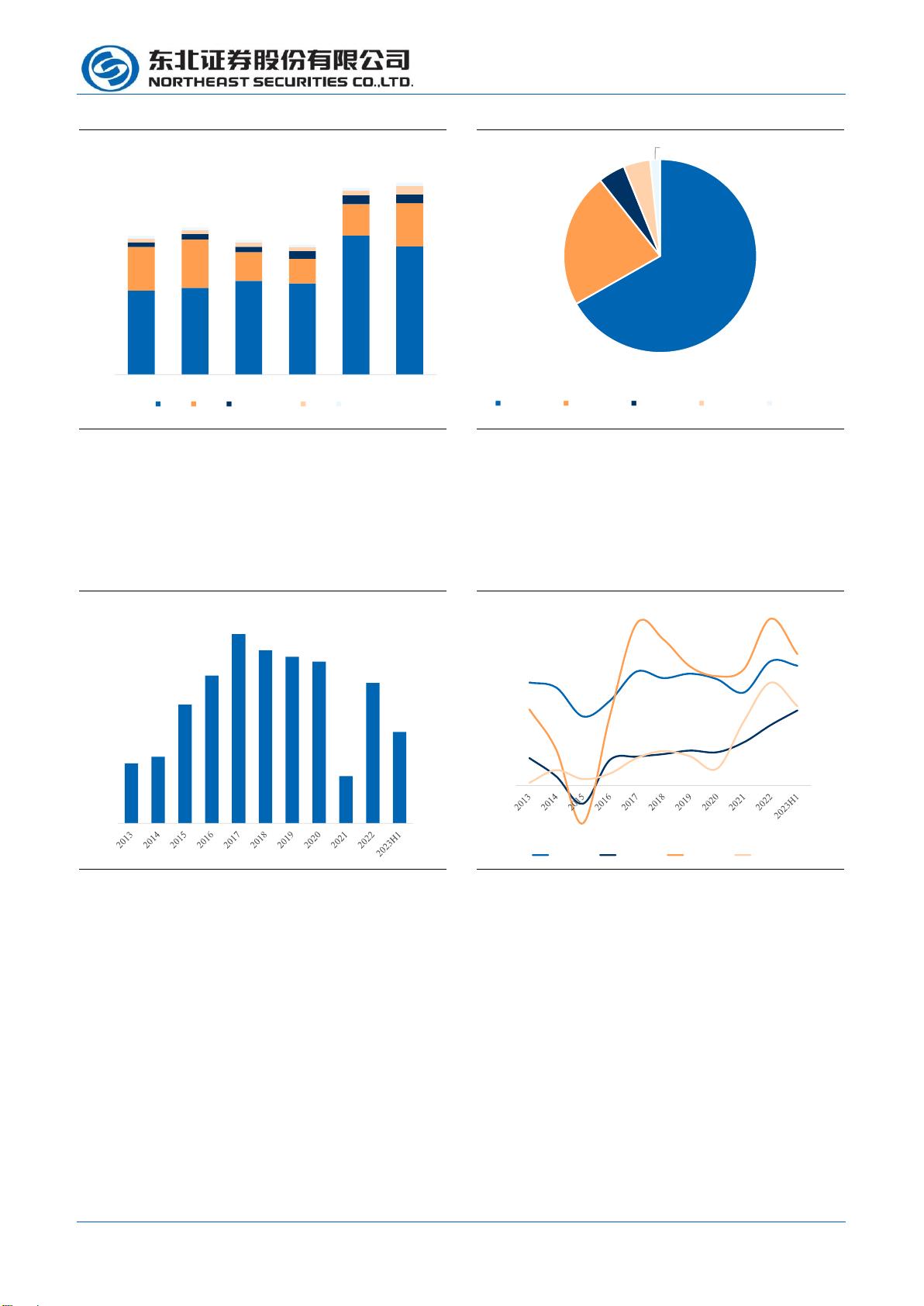

图 6:中国神华 2017-2022 年各业务营收(亿元)

图 7:中国神华 2022 年各业务营收占比

数据来源:公司公告、东北证券

数据来源:公司公告、东北证券

销售毛利率近年呈下降趋势,销售净利率较高。2017-2022 年公司毛利率呈下降趋

势,其中 2021 年外购煤销售量增加、外购煤成本大幅上升,导致公司成本上升毛

利率下降至 33.0%。23H1 销售毛利率较 2022 年下降 3.1pct 至 35.9%。以中煤能源、

陕西煤业、兖矿能源作为可比公司,中国神华的销售净利率处于较高水平。

图 8:中国神华 2013-2023H1 销售毛利率

图 9:中国神华 2013-2023H1 销售净利率同业对比

数据来源:公司公告、东北证券

数据来源:各公司公公告、东北证券

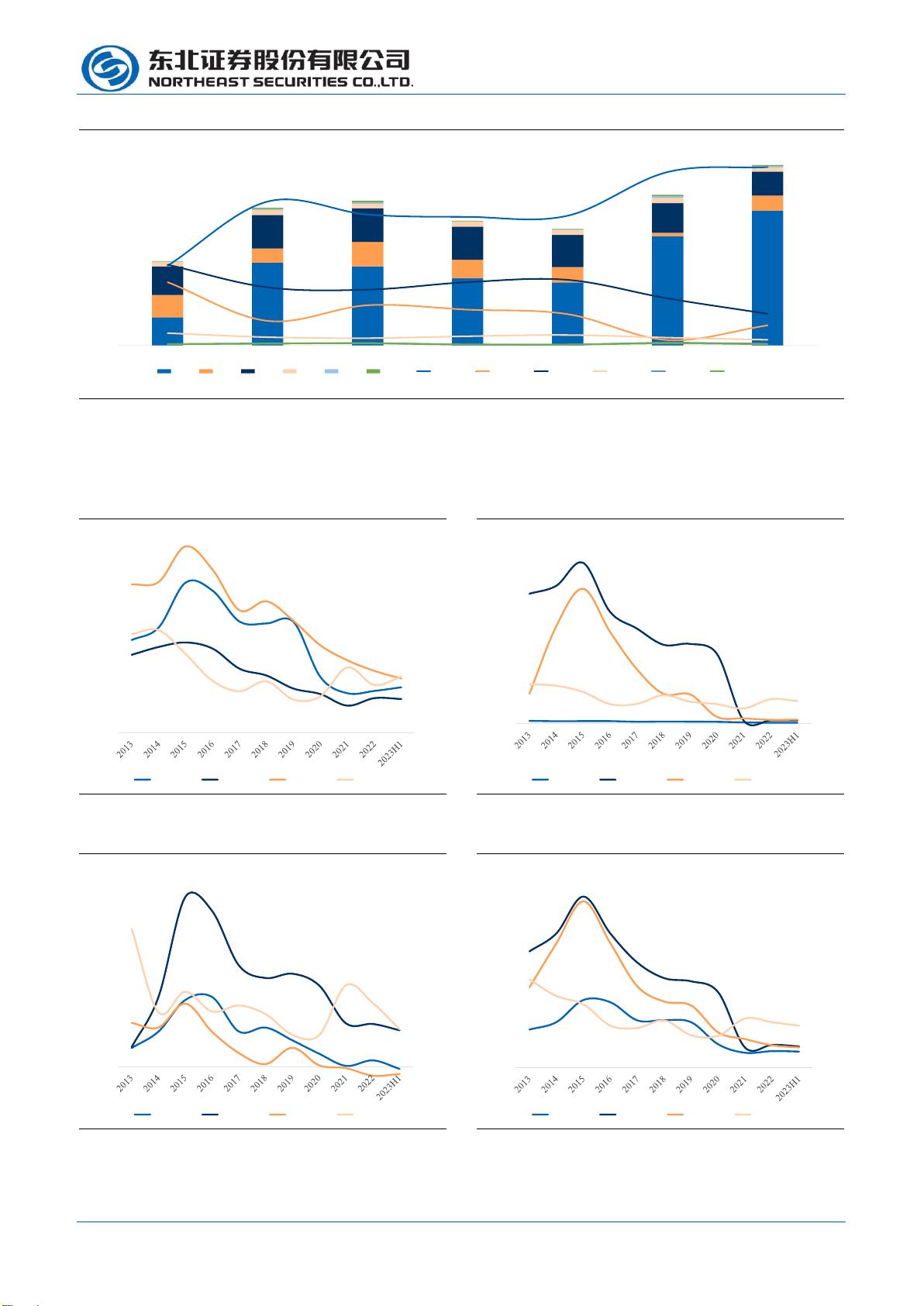

煤炭、铁路、发电业务为公司主要利润来源。2022 年中国神华利润占比较高的是

煤炭、铁路和发电业务,依次为 75%、13%、8%。其余港口、航运、煤化工业务

利润占比较小。

2,300.50

2,495.69

1,637.51

1,682.74

1,557.92

1,507.40

777.67

565.99

443.21

515.07

869.05

782.46

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

202220212020201920182017

煤炭 电力 其他业务收入 运输 煤化工

66.77%

22.57%

4.51%

4.47%

1.68%

煤炭占比

电力占比

其他占比

运输占比

煤化工占比

35.9%

39.0%

33.0%

40.4%

40.7%

41.1%

42.2%

39.5%

37.6%

34.3%

33.9%

30%

32%

34%

36%

38%

40%

42%

44%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

中国神华 中煤能源 陕西煤业 兖矿能源

剩余38页未读,继续阅读

2021-04-08 上传

2021-06-20 上传

2021-04-08 上传

2021-09-09 上传

2021-09-09 上传

2021-09-09 上传

手掌日月摘星辰

- 粉丝: 299

- 资源: 1641

我的内容管理

展开

我的内容管理

展开

最新资源

- 黑板风格计算机毕业答辩PPT模板下载

- CodeSandbox实现ListView快速创建指南

- Node.js脚本实现WXR文件到Postgres数据库帖子导入

- 清新简约创意三角毕业论文答辩PPT模板

- DISCORD-JS-CRUD:提升 Discord 机器人开发体验

- Node.js v4.3.2版本Linux ARM64平台运行时环境发布

- SQLight:C++11编写的轻量级MySQL客户端

- 计算机专业毕业论文答辩PPT模板

- Wireshark网络抓包工具的使用与数据包解析

- Wild Match Map: JavaScript中实现通配符映射与事件绑定

- 毕业答辩利器:蝶恋花毕业设计PPT模板

- Node.js深度解析:高性能Web服务器与实时应用构建

- 掌握深度图技术:游戏开发中的绚丽应用案例

- Dart语言的HTTP扩展包功能详解

- MoonMaker: 投资组合加固神器,助力$GME投资者登月

- 计算机毕业设计答辩PPT模板下载