基金主动管理挑战:Alpha稀有,Beta策略展现价值

需积分: 0 59 浏览量

更新于2024-06-22

收藏 1.56MB PDF 举报

本文是光大证券发布的"FOF专题系列研究之十五:基金主动管理能力解析——Alpha收益难获取,Beta也是生产力",主要针对国内偏股型基金的主动管理能力进行了深入探讨。报告指出,尽管基金业绩评价一直是业内关注的话题,但由于被动型基金的流行,主动管理基金的规模增长受限,尤其是在海外市场,主动管理基金面临着资金流出的压力。

研究发现,基金的Alpha收益(超额收益,代表基金选股能力)非常稀缺,只有大约20%的基金能够长期展现出较强的选股能力,能够获取超越市场的收益。通过对基金业绩进行Carhart四因子分析(市场、规模、价值和动量),结果显示大部分基金业绩可以被这些因子较好地解释,但Alpha收益的显著性样本占比低,表明大部分基金的超额收益可能来自其他非选股能力。

报告特别强调了市场风格的频繁切换,如大小盘风格和行业风格的变化。例如,在过去的几年中,小市值风格、价值投资理念和消费、医药行业的热度交替出现。基金的择时能力在此背景下显得尤为重要,特别是在消费、医药行业以及小盘风格上,基金表现出色的择时策略能带来额外的收益,即所谓的"便宜的Beta"收益。

通过对经典T-M择时模型的改造,研究人员通过衡量基金对特定风格的择时响应来评估基金的Beta收益。尽管Alpha收益的获取不易,但基金通过捕捉市场风格变化(如行业轮动和风格切换)获取的Beta收益不容忽视,这也是基金业绩的重要组成部分。

因此,投资者在评估基金表现时,除了关注Alpha(选股能力)之外,还应考虑基金的Beta(市场敏感度)以及它们在不同市场环境下的适应性。这将有助于更全面地理解基金的主动管理效果和投资策略。

2019-08-22

金融工程

敬请参阅最后一页特别声明

-4-

证券研究报告

基金的业绩评价是一个老生常谈的问题,尽管经历了几十年的发展,但

无论是学术界还是业界都难以得出一个统一的结论。近年来海外市场被动基

金规模持续扩张,工具化产品由于风格明确、透明化的特点,吸引了大量资

金的青睐,而对应的则是主动管理基金产品出现了较大规模的资金流出。我

国基金市场本身起步较晚,现阶段主动管理基金仍占据主要市场份额,但近

年来增速缓慢。

尽管国内公募基金市场发展历程较短,但在这一期间也诞生了不少明星

基金和明星基金经理。在基金的业绩归因中常常认为“Alpha 很贵,Beta 很

便宜”,片面的认为获得 Alpha 收益是能力的体现,而 Beta 收益仅是因为

随大势。本文以国内偏股型基金为研究对象,分别从 Alpha 收益端和 Beta

收益端对基金的主动管理能力进行探讨。

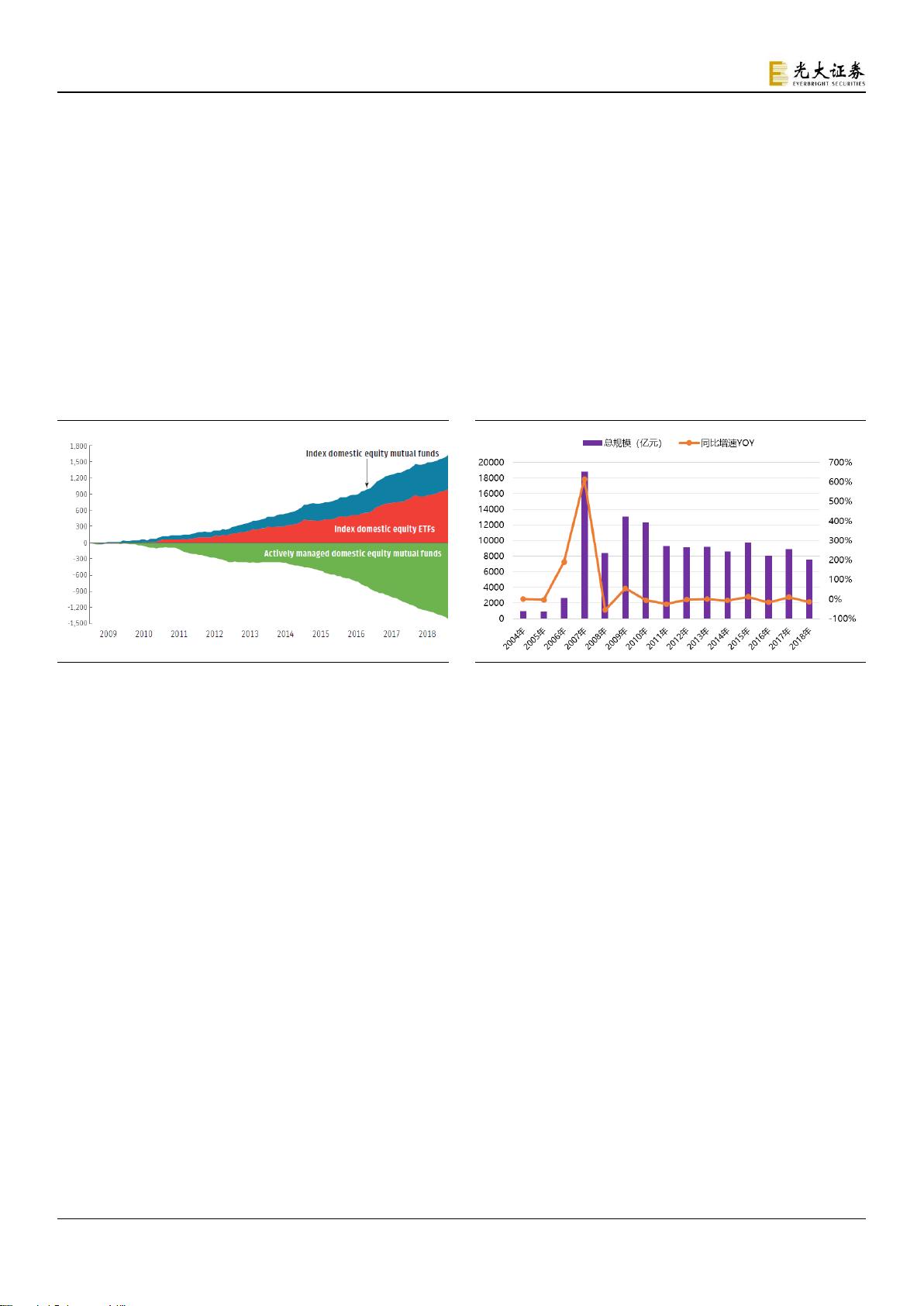

图 1:美国权益基金净流入(出)(单位:十亿美元)

图 2:国内权益类基金存量规模及同比增速

资料来源:ICI,光大证券研究所,注:2009 年以来累计净流入

(出)月频数据,流入包括净申购和红利再投资

资料来源:Wind,光大证券研究所,注:截止 2018 年底

1、Carhart 归因模型解释力度高,仅少量基金存

在超额收益 Alpha

1.1、业绩归因:Carhart 四因素模型

由于海外基金市场起步较早,相应的基金业绩评价方法已有较长的发展

历史,先后出现了 Treynor 指数、Sharpe 指数、单因素模型(Jensen 指数)、

Fama-French 三因素模型等业绩评价方法。四因素模型是由 Carhart 于 1997

年在 Fama 和 French 的基础上,加入了一年期收益的动量因素发展而来,

综合考虑了系统风险、账面市值比、市值规模以及动量因子对基金业绩的影

响,能够更为全面的评价基金业绩并且更为有效地衡量基金通过主动投资管

理取得超额收益的能力。Carhart 四因素模型具体如下:

r

p

−r

f

=α+β

1

𝑀𝐾𝑇+β

2

𝑆𝑀𝐵+β

3

𝐻𝑀𝐿+β

4

𝑀𝑂𝑀+ε

其中,r

pt

表示基金的复权净值收益率,α表示基金的 Alpha 收益,也就

是所谓的基金选股能力,数值越大,则反映了基金的选股能力相对越强。

𝑀𝐾𝑇=r

m

−r

f

:代表市场因子。r

m

表示市场基准组合收益率,本文以

中证全指收益率代替,中证全指剔除了 ST、*ST 以及上市时间不足 3 个月

22158619/36139/20190822 16:36

剩余18页未读,继续阅读

2023-07-22 上传

2021-06-20 上传

2023-07-25 上传

2023-07-25 上传

2023-07-28 上传

2021-09-29 上传

2023-07-22 上传

2023-07-22 上传

2021-04-08 上传

2301_77342543

- 粉丝: 41

- 资源: 5759

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型智能电加热器:触摸感应与自动温控技术

- 社区物流信息管理系统的毕业设计实现

- VB门诊管理系统设计与实现(附论文与源代码)

- 剪叉式高空作业平台稳定性研究与创新设计

- DAMA CDGA考试必备:真题模拟及章节重点解析

- TaskExplorer:全新升级的系统监控与任务管理工具

- 新型碎纸机进纸间隙调整技术解析

- 有腿移动机器人动作教学与技术存储介质的研究

- 基于遗传算法优化的RBF神经网络分析工具

- Visual Basic入门教程完整版PDF下载

- 海洋岸滩保洁与垃圾清运服务招标文件公示

- 触摸屏测量仪器与粘度测定方法

- PSO多目标优化问题求解代码详解

- 有机硅组合物及差异剥离纸或膜技术分析

- Win10快速关机技巧:去除关机阻止功能

- 创新打印机设计:速释打印头与压纸辊安装拆卸便捷性