两票制调整完毕,医疗保健行业财务压力缓解

需积分: 0 128 浏览量

更新于2024-08-03

收藏 1.02MB PDF 举报

"两票制调整接近尾声,财务费用压力有望减轻"

在医疗保健行业中,两票制的实施对行业产生了深远影响。两票制是中国药品流通领域的一项改革措施,旨在压缩药品流通环节,降低药品价格,提高医疗服务的可及性和可负担性。该政策要求药品从生产企业到经销商,再到医疗机构,只允许开两次发票,以此减少中间环节,降低药价。

根据中金公司的报告,两票制的调整已接近尾声。这一政策的实施导致了药品流通行业业务结构的显著变化,2018年1-4季度全国医药商品销售总额同比增长7.51%,但增速相比前一年有所放缓。药品流通直报企业的主营业务收入也实现了8.51%的增长,反映出行业在政策调整下的适应性。同时,由于医保控费的持续影响,纯销收入占比提升至67.63%,显示出行业正逐渐适应两票制的要求。

随着两票制的推进,流通行业的竞争格局也在发生变化。大型流通企业凭借其规模和资源,能够更好地获取上游品种并直接对接医疗终端,市场份额集中度进一步提高。2018年1-3季度,销售额前100位的药品批发企业占据了全国批发市场的83.2%,较2017年提升了约12.5个百分点,这表明行业整合趋势明显。

报告还指出,两票制的执行对企业的盈利能力有积极影响。2018年1-4季度,行业平均毛利率和利润率均有所提升,分别上升0.84个百分点和0.31个百分点。这表明两票制下纯销业务的增加有助于提高利润率。此外,随着2018年下半年央行降准,流通企业的财务成本有所下降,预计2019年第一季度财务费用压力将小于2018年同期。尽管现金周转天数目前尚未出现显著改善,但随着两票制政策的最终落地和业务结构的调整,流通企业有望通过与上游厂商的谈判优化应收账款和应付账款的周转天数,进一步减轻财务压力。

在投资建议方面,报告推荐关注如科伦药业、恒瑞医药、乐普医疗、凯利泰、华东医药、国药一致、美年健康等A股公司,以及中国生物制药、石药集团、威高股份、白云山、石四药集团等H股公司。然而,投资者需要注意的风险包括医保控费的持续收紧以及产品销售可能不及预期。

在估值和目标价格方面,例如科伦药业被给予“推荐”评级,2019年和2020年的预期市盈率分别为20.3倍和16倍,目标价格为40.00元。这些股票可能因行业调整和政策环境的变化而受益,投资者应根据自身的风险承受能力和市场情况做出投资决策。

中金公司研究部: 2019 年 2 月 24 日

请仔细阅读在本报告尾部的重要法律声明

3

基层布局成为分销商新一轮抢夺重点。米内网数据显示,2017 年医院端市场占据我国药

品 68%的市场份额,2010-2017 年复合增长为 13.3%。在政策对于医院端零加成和药占比

影响以及非基药放开的背景下,基层和社区有望首先承接到处方药外流的药品(例如基

药和辅助用药)。第三终端增长 2010-2017 年复合增长为 19.6%,高于行业及医院端增长。

加强零售直销布局。在未来医药分家的背景下,流通公司正在布局与零售连锁实现深度

合作,打造零售服务新模式;另一方面,探索合作共建专业零售药店路径,推动自办 SPS+

专业药房、DTP 药房、医院周边药房和合作医院自费药房等专业化零售药房进程。

图表

3:

中国药品市场三大终端销售额占比

资料来源:米内网,中金公司研究部

首批带量采购药品对流通行业影响有限,当前估值具有安全边际

对于龙头流通企业来讲,首批带量采购 31 个品种对净利润负面影响不大。此外,带量采

购政策利于市场集中度的提升以及现金流改善。由于医保资金依然支出在增长,在上游

端,流通公司会更加去寻找好的国内工业品种或者从事进口药总代业务来获得增长。

业绩呈现恢复性增长,估值具有安全边际。1)业绩方面,由于医改阵痛,2017 年下半

年和 18 年上半年业绩基数较低,我们认为 18 年下半年和 19 年上半年仍有恢复性增长。

2)估值方面,当前 A/H 流通板块对应 19 年平均估值为 13/12 倍市盈率,处于安全边际。

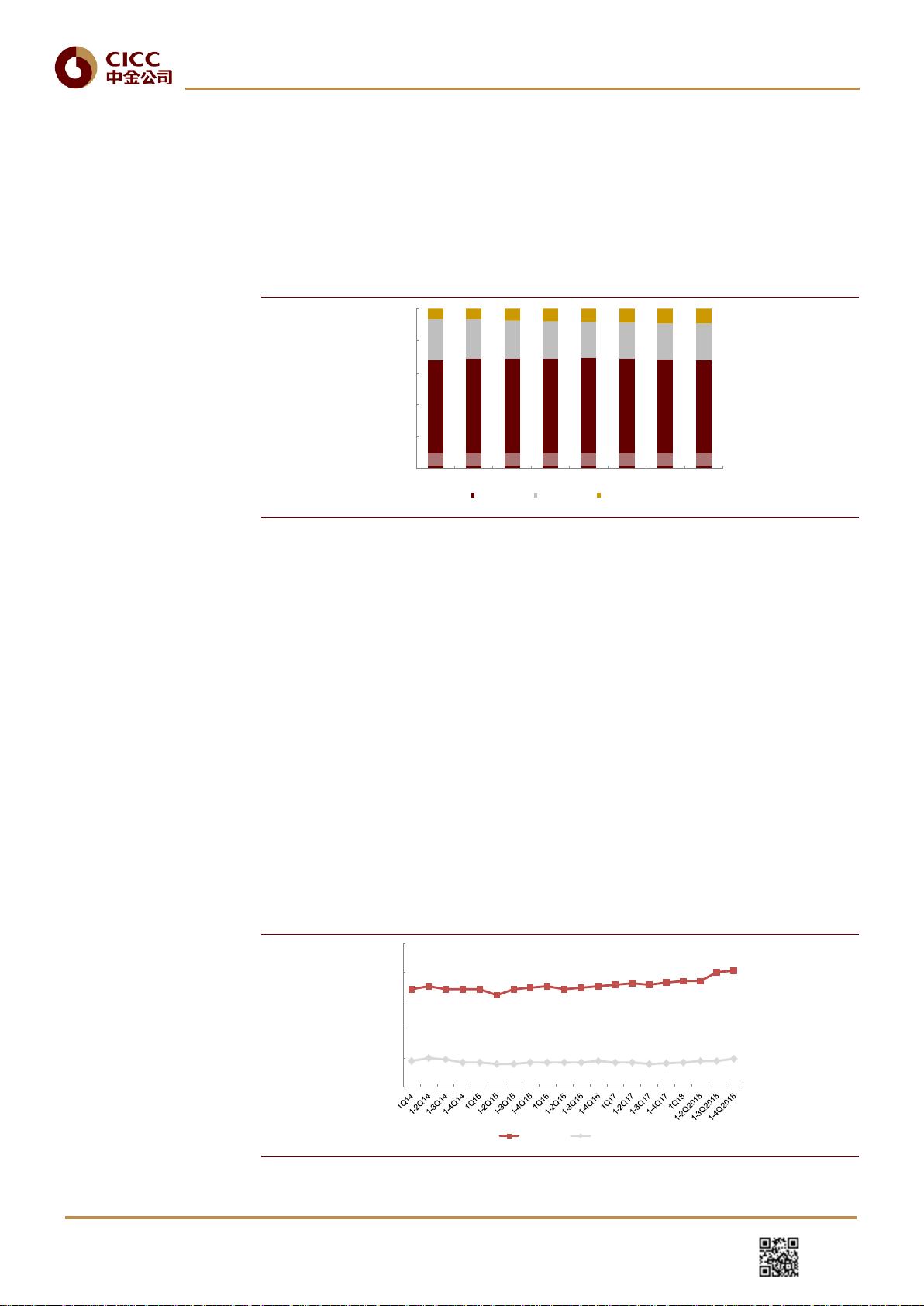

财务指标存在改善空间。1)毛利率:2018 年 1-4 季度平均毛利率为 8.10%,同比上升 0.84

个百分点(18 年 1-3 季度平均毛利率为 7.98%); 平均利润率为 1.98%,同比上升 0.31 个

百分点。我们认为主要是两票制执行提高纯销业务占比,对于利润率有正面促进作用。

随着高毛利业务发展,未来毛利率存在提升空间。2)财务费用率:18 年下半年央行降

准之后财务成本环比下降,19 年一季度财务费用压力小于 18 年一季度。3)现金周转天

数:目前现金周转天数未有太大好转,我们认为未来应收账款天数有望稳定,因为流通

商具有跟上游厂商的谈判优势,应付周转天数有望改善。

图表

4: 2014-2018

年分季度药品流通直报企业利润水平

资料来源:《药品流通行业运行统计分析报告》,中金公司研究部;注:直报企业收入总额一般约占流通行业市场规模

总额的

98%

67.7% 68.7% 68.9% 68.8% 69.0% 68.8% 68.4% 68.0%

25.8%

24.7%

23.7%

23.3%

22.7%

22.5%

22.5%

22.6%

6.5% 6.6% 7.4% 7.9% 8.3% 8.7% 9.1% 9.4%

0%

20%

40%

60%

80%

100%

2010 2011 2012 2013 2014 2015 2016 2017

公立医院终端 零售药店终端 基层医疗终端

6.8%

7.0%

6.8% 6.8% 6.8%

6.4%

6.8%

6.9%

7.0%

6.8%

6.9%

7.0%

7.1%

7.2%

7.1%

7.3%

7.4% 7.4%

8.0%

8.1%

1.8%

2.0%

1.9%

1.7% 1.7%

1.6% 1.6%

1.7% 1.7% 1.7% 1.7%

1.8%

1.7% 1.7%

1.6%

1.7%

1.7%

1.8%

1.8%

2.0%

0%

2%

4%

6%

8%

10%

平均毛利率 平均利润率

(%)

剩余12页未读,继续阅读

2023-07-28 上传

2023-07-28 上传

2023-07-29 上传

2021-04-08 上传

2023-07-25 上传

2023-07-29 上传

2021-04-06 上传

supeerzdj

- 粉丝: 12

- 资源: 6184

我的内容管理

展开

我的内容管理

展开

最新资源

- BottleJS快速入门:演示JavaScript依赖注入优势

- vConsole插件使用教程:输出与复制日志文件

- Node.js v12.7.0版本发布 - 适合高性能Web服务器与网络应用

- Android中实现图片的双指和双击缩放功能

- Anum Pinki英语至乌尔都语开源词典:23000词汇会话

- 三菱电机SLIMDIP智能功率模块在变频洗衣机的应用分析

- 用JavaScript实现的剪刀石头布游戏指南

- Node.js v12.22.1版发布 - 跨平台JavaScript环境新选择

- Infix修复发布:探索新的中缀处理方式

- 罕见疾病酶替代疗法药物非临床研究指导原则报告

- Node.js v10.20.0 版本发布,性能卓越的服务器端JavaScript

- hap-java-client:Java实现的HAP客户端库解析

- Shreyas Satish的GitHub博客自动化静态站点技术解析

- vtomole个人博客网站建设与维护经验分享

- MEAN.JS全栈解决方案:打造MongoDB、Express、AngularJS和Node.js应用

- 东南大学网络空间安全学院复试代码解析