携程金融大数据风控实践:模型与信用评分

版权申诉

41 浏览量

更新于2024-07-05

收藏 2.38MB PDF 举报

"2-8+携程金融大数据风控.pdf" 主要讲述了携程金融在大数据风控领域的实践,包括金融大数据中台的构建、风控核心的模型体系以及相关技术的应用。

一、个人简介

曾凡祥,毕业于北京邮电大学,拥有PHD学位,并在加拿大McGill大学有过两年的访学经历。他在携程金融担任大数据科学与决策团队的负责人,专注于机器学习、深度学习和强化学习的研究与应用,尤其是在金融风控和精准营销方面。同时,他在国际知名期刊上发表过多篇学术论文。

二、风控基础-金融大数据中台

1. 服务对象:包括拿去花、信用卡、借去花等金融产品以及产业金融。

2. 整体思路:以算法、模型和数据为核心,构建金融数据中台。

3. 架构设计:包括离线计算、实时计算、计算与存储平台,以及与携程OTA、全域数据、订单、用户、无线、支付、风控、消金、信用卡、产业金融等多个业务模块的集成。

三、金融数据中台-整体架构

1. 基础数据服务:提供数据支持。

2. 画像标签服务:通过用户行为分析生成用户画像。

3. 征信指标服务:用于评估用户的信用状况。

4. 模型算法服务:包含各种风控和营销模型。

5. BI报表服务:提供数据分析和决策支持。

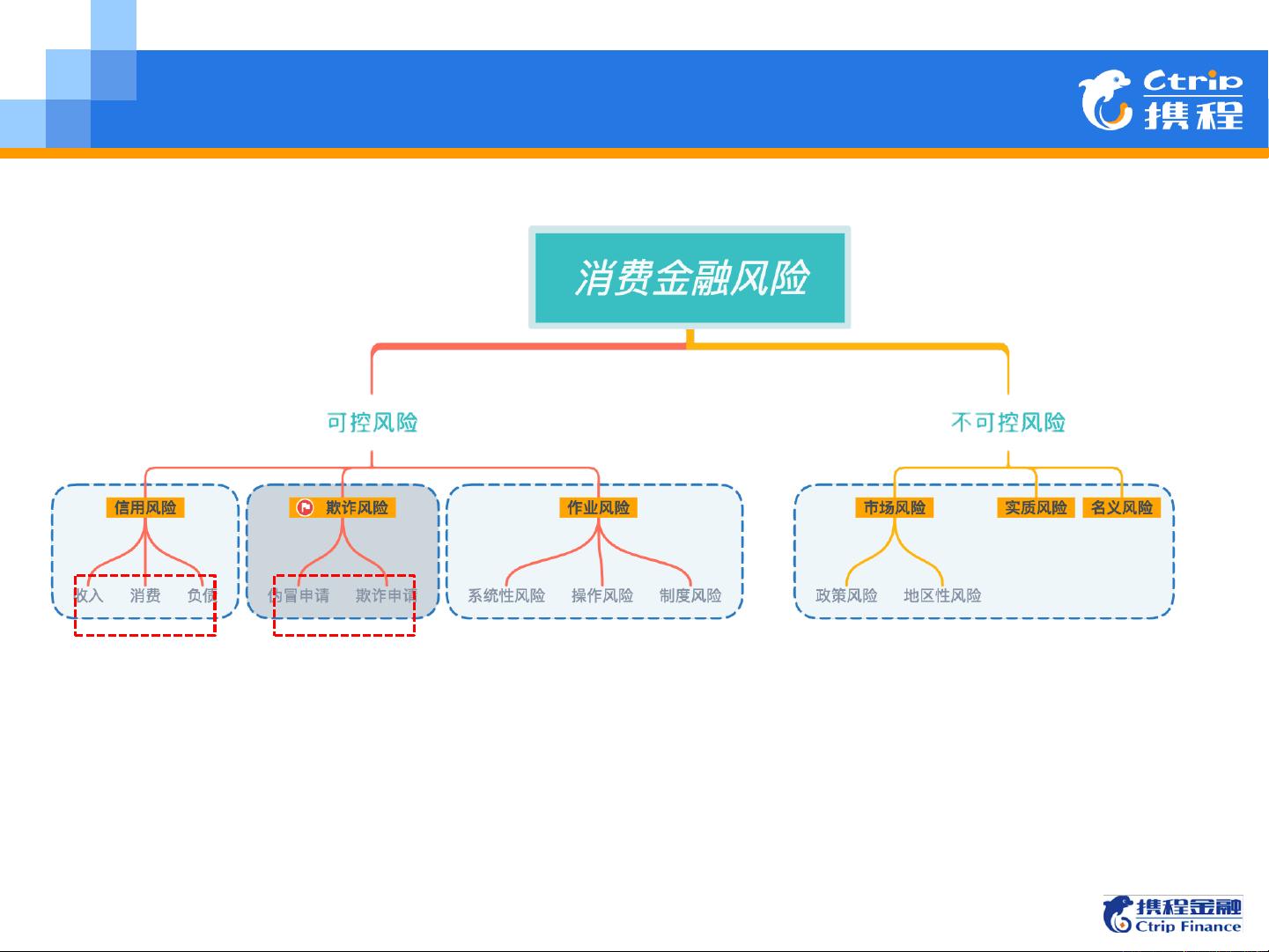

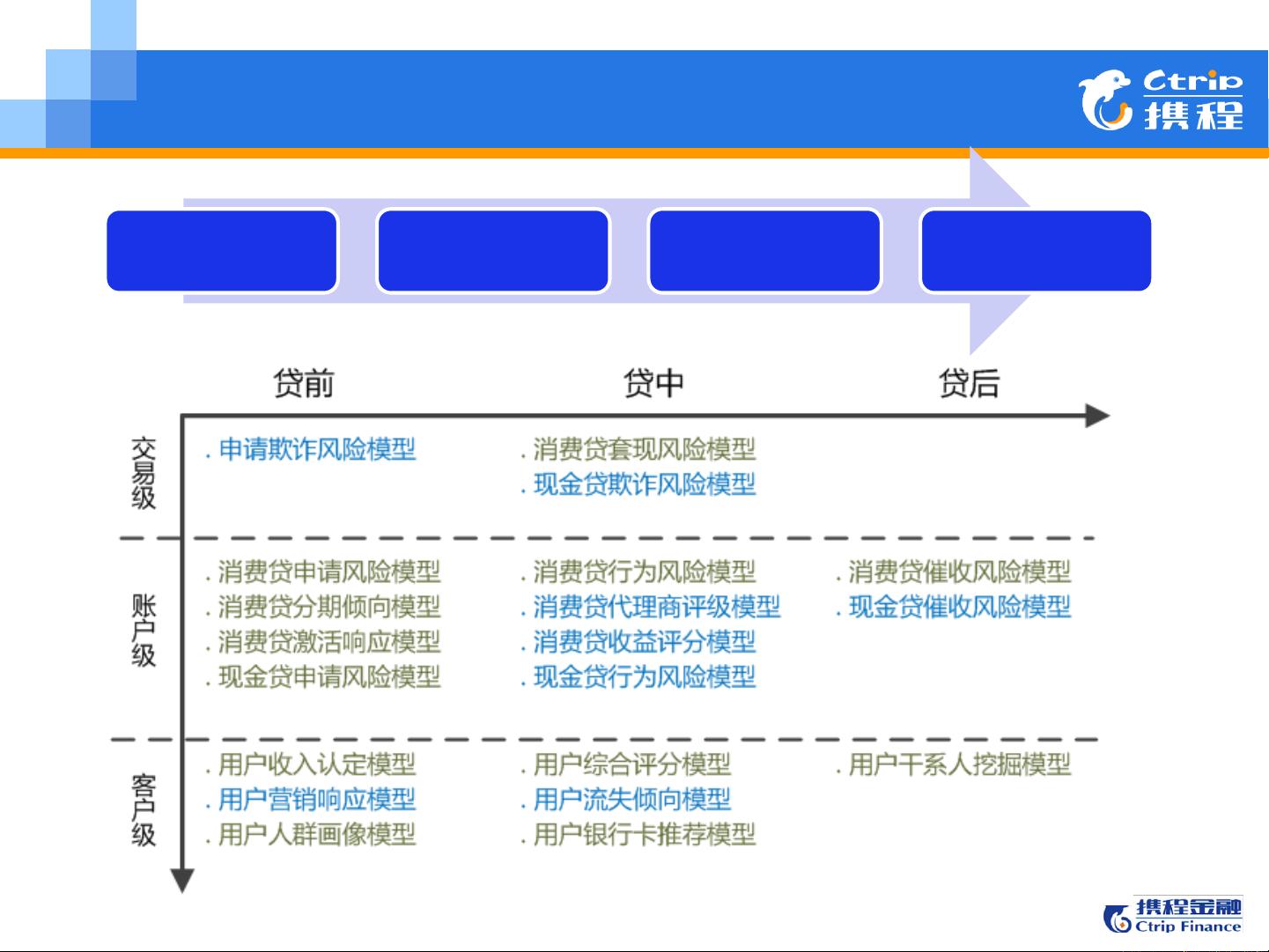

四、风控核心-模型体系

1. 风险分类:分为信用风险(用户违约风险)和欺诈风险(非法占有资金风险)。

2. 获客与准入:通过信用风险模型(如A卡)在贷前进行风险控制,减少不良资产。

3. 经营与逾期:贷后通过持续监控和管理来控制剩余风险。

4. 模型迭代:从V0.1到VX,样本规模逐步增大,特征数量和算法复杂度不断提升,如从LR到DNN,再到分形网络和CNN,提高模型预测精度。

五、风控模型体系详解

1. 贷前信用风险模型(A卡):旨在预测用户信用违约概率,通过不断优化提升K-S值(区分度),降低风险。

2. 特征选择:从最初的100个特征,逐步增加至2000+,利用业务经验结合机器学习方法,如LR、GBDT+LR、DNN等进行建模。

携程金融通过大数据风控技术,构建了全面的金融数据中台,以模型驱动风险管理,实现了对信用风险和欺诈风险的有效识别与控制,从而保障了金融业务的稳定和健康发展。

风控模型体系-风险分类

信用风险:不愿或无力履约导致违约损失的风险

欺诈风险:以非法占有为目的骗取资金的风险

剩余36页未读,继续阅读

2022-03-04 上传

2024-10-10 上传

2023-08-11 上传

2023-12-25 上传

2023-07-20 上传

2024-01-10 上传

2023-11-05 上传

2023-07-15 上传

普通网友

- 粉丝: 12w+

- 资源: 9195

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型智能电加热器:触摸感应与自动温控技术

- 社区物流信息管理系统的毕业设计实现

- VB门诊管理系统设计与实现(附论文与源代码)

- 剪叉式高空作业平台稳定性研究与创新设计

- DAMA CDGA考试必备:真题模拟及章节重点解析

- TaskExplorer:全新升级的系统监控与任务管理工具

- 新型碎纸机进纸间隙调整技术解析

- 有腿移动机器人动作教学与技术存储介质的研究

- 基于遗传算法优化的RBF神经网络分析工具

- Visual Basic入门教程完整版PDF下载

- 海洋岸滩保洁与垃圾清运服务招标文件公示

- 触摸屏测量仪器与粘度测定方法

- PSO多目标优化问题求解代码详解

- 有机硅组合物及差异剥离纸或膜技术分析

- Win10快速关机技巧:去除关机阻止功能

- 创新打印机设计:速释打印头与压纸辊安装拆卸便捷性