多元线性回归分析原理与最小二乘法

版权申诉

"SAS系统讲义-多元线性回归分析"

在统计学和数据分析中,多元线性回归分析是一种常用的方法,用于研究一个或多个自变量(独立变量)与一个因变量(依赖变量)之间的关系。SAS系统是执行此类分析的强大工具。本讲义深入探讨了多元线性回归的基本概念、模型构建以及参数估计方法。

首先,多元回归模型通过公式 `(Y = β0 + β1X1 + β2X2 + ... + βkXk + ε)` 来表示,其中 `Y` 是因变量,`β0` 是截距项,`β1, β2, ..., βk` 是各自变量的系数,`X1, X2, ..., Xk` 是自变量,而 `ε` 表示随机误差项。模型的矩阵形式为 `Y = XB + ε`,其中 `B` 是未知参数向量,`X` 是包含常数项的自变量矩阵,`ε` 是误差向量。

对于经典线性回归模型,有以下假设:

1. 模型的形式遵循 `(Y = XB + ε)`。

2. `X` 矩阵的元素是固定的,且其秩为 `(k+1)`,其中 `k` 为自变量数量,`N` 为观测样本数,确保没有完全的多重共线性。

3. 误差项 `ε` 遵循正态分布,均值为0,方差为 σ²,且误差项之间无相关性,即 `E(ε) = 0`,`Cov(εi, εj) = 0`,其中 `I` 是单位矩阵。

最小二乘法是多元线性回归中最常用的参数估计方法,其目标是找到一组参数 `B` 使得残差平方和最小。残差 `e` 是实际观察值 `Y` 与预测值 `Y^` 之差,即 `e = Y - Y^`。通过求解残差平方和 `RSS = e'e` 的最小值来确定参数 `B`。通过微分并令偏导数为0,我们可以得到最小二乘估计的闭式解,即 `B = (X'X)^{-1}X'Y`。这里,`(X'X)^{-1}` 是“交叉乘积矩阵”或称“协方差矩阵”,其非奇异性的假设保证了解的存在性和唯一性。

最小二乘法的残差还有一个重要的性质,即自变量与残差的点积之和为0,这意味着残差不依赖于自变量的线性组合,从而增强了模型的解释力。这一特性对于检验模型的假设和进行残差分析非常有用。

在实际应用中,SAS系统提供了一套完整的工具,从数据预处理到模型建立,再到结果解读,支持用户进行有效的多元线性回归分析,帮助研究者理解复杂的数据结构和变量间的关系。通过SAS的统计输出,可以评估模型的拟合度、系数的显著性以及交互效应等,从而为决策提供科学依据。

raw.doc

商务数据分析

电子商务系列

YY

XX

YYTSS

ESS

R

ˆˆ

ˆˆ

11

2

(32.24)

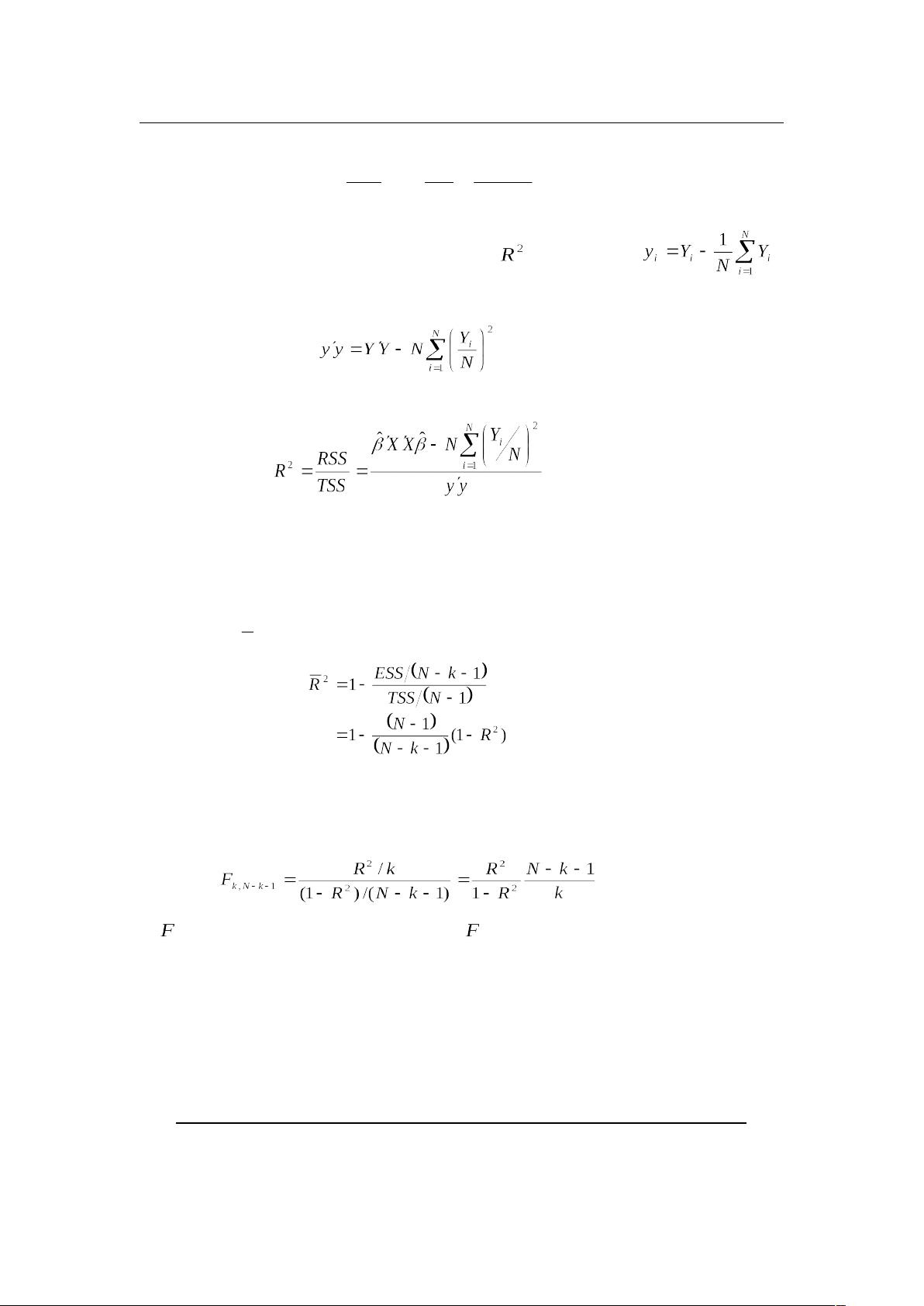

若因变量不具有 0 平均值,我们必须改进一下 的定义。这样,

由此可以得出:

(32.25)

和

(32.26)

注意到一个数学上的事实:随着模型中增添新的变量,

2

R

必定会增加,从而只要给模

型增添越来越多的新因素,就可能使得

2

R

人为地增大。在一元回归时已经指出

2

R

较大常指

模型与数据拟合得较好,在多元回归时很容易错误地去寻找一个极大化

2

R

的回归模型。我

们应该知道一个好的多元回归模型,应具有合理个数的有意义自变量的简单模型。为了解决

这个问题,提出了修正

2

R

,使得只有当新增变量确实对因变量有所作用时修正

2

R

才会增

加。我们定义

2

R

为修正的

2

R

,它是校正拟合优度对自由度的依赖关系,如下式如示:

(32.27)

现 在 就 可 以 考 虑 对 回 归 系 数 集 的 统 计 检 验 。 最 通 常 利 用 的 检 验 是

0

21

k

, 这个联合假设的检验。合适的 F 统计量为:

(32.28)

为 分布,具有

k

和

N

-

k

-

1

自由度。较大的 值,可使我们否定原假设。

伍、reg 回归过程

在 SAS/STAT 中有多个进行回归的过程,如 reg、glm 等,常用于进行一般线性回归模

型分析的为 reg 过程。

1. proc reg 过程

Reg 过程一般由下列语句控制:

数据集集名选项列表;

因变量自变量名列选项列表;

上海财经大学经济信息管理系IS/SHUFE

Page 5 of 26

剩余25页未读,继续阅读

2021-09-07 上传

2021-09-07 上传

2021-09-07 上传

2021-09-07 上传

2021-09-07 上传

2021-09-07 上传

2021-09-07 上传

2021-09-07 上传

2022-11-29 上传

普通网友

- 粉丝: 13w+

- 资源: 9195

我的内容管理

展开

我的内容管理

展开

最新资源

- 基于Python和Opencv的车牌识别系统实现

- 我的代码小部件库:统计、MySQL操作与树结构功能

- React初学者入门指南:快速构建并部署你的第一个应用

- Oddish:夜潜CSGO皮肤,智能爬虫技术解析

- 利用REST HaProxy实现haproxy.cfg配置的HTTP接口化

- LeetCode用例构造实践:CMake和GoogleTest的应用

- 快速搭建vulhub靶场:简化docker-compose与vulhub-master下载

- 天秤座术语表:glossariolibras项目安装与使用指南

- 从Vercel到Firebase的全栈Amazon克隆项目指南

- ANU PK大楼Studio 1的3D声效和Ambisonic技术体验

- C#实现的鼠标事件功能演示

- 掌握DP-10:LeetCode超级掉蛋与爆破气球

- C与SDL开发的游戏如何编译至WebAssembly平台

- CastorDOC开源应用程序:文档管理功能与Alfresco集成

- LeetCode用例构造与计算机科学基础:数据结构与设计模式

- 通过travis-nightly-builder实现自动化API与Rake任务构建