六种随机数生成方法及Matlab实现:均匀分布与伯努利分布详解

需积分: 50 79 浏览量

更新于2024-09-03

1

收藏 51KB DOCX 举报

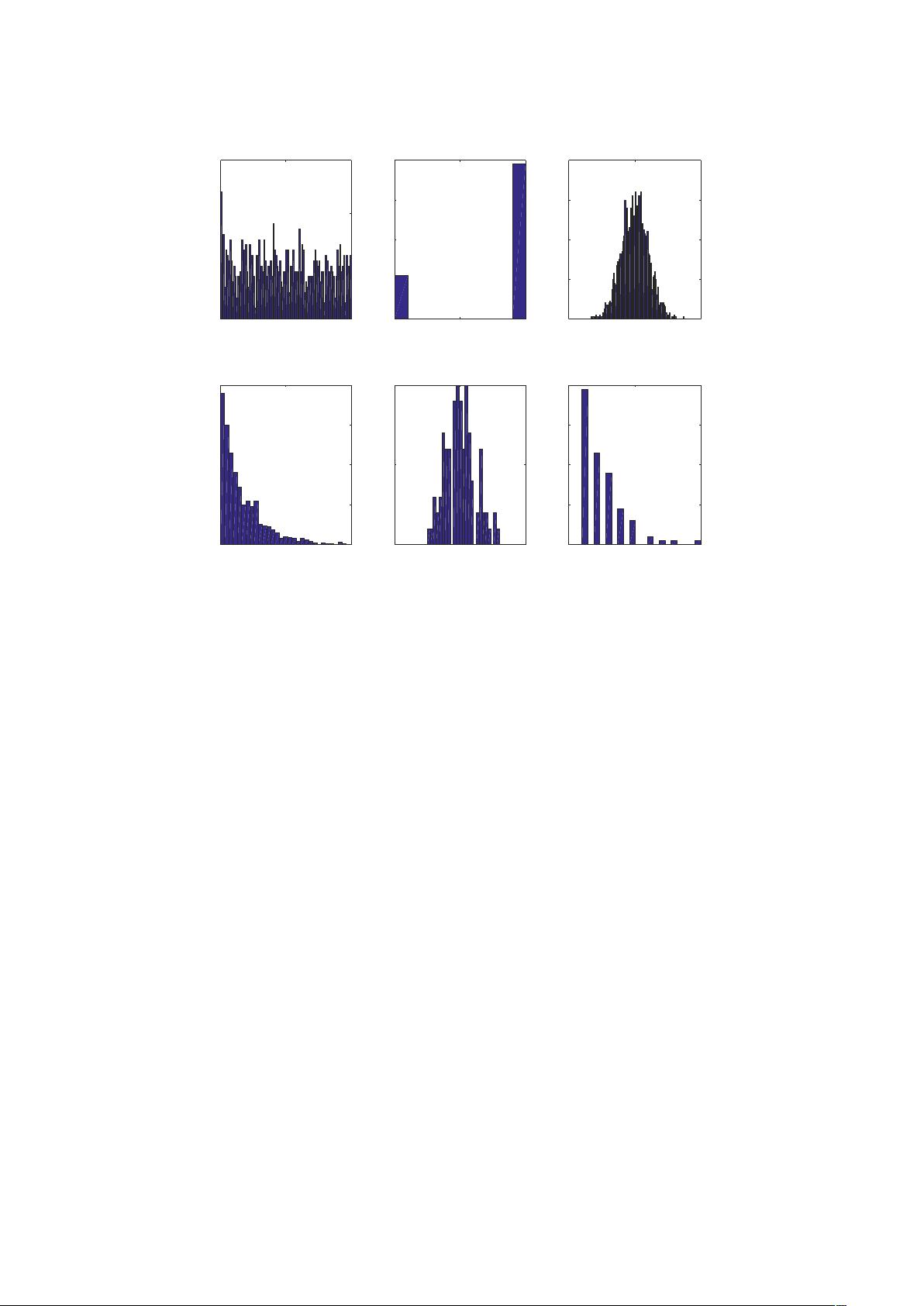

本文档深入探讨了随机数在MATLAB中的产生原理及其在六种常见概率分布(均匀分布、泊松分布、几何分布、二项分布、指数分布和正态分布)下的实现。首先,我们关注的是均匀分布,它采用同余法生成随机数序列,通过选择适当的模数M(如10^10、2*10^10或10^12)和乘法因子λ(如7、5^13或5^17),确保周期性序列具有更好的随机性。为了验证生成的随机数是否符合均匀分布,作者使用了统计检验,如通过计算均值、方差以及使用`unifit`函数估计置信区间,结果显示实验结果接近理论值。

伯努利分布部分介绍了如何基于(0,1)均匀分布的随机数来模拟这种离散概率分布。其基本思想是根据随机变量的概率P(X_i),确定每个事件发生的概率。在MATLAB实现中,当n=2时(代表两个可能的结果),使用循环和阈值判断来生成随机变量。作者还展示了用这种方式生成的伯努利分布的直方图。

文档中提到的其他分布同样涉及相应的理论基础和MATLAB代码示例,但此处未提供详细步骤。通过这些实例,读者可以了解到如何在MATLAB中使用不同的随机数生成方法,以及如何评估生成的随机数是否符合期望的概率分布特性。这对于进行数值模拟、数据分析和统计建模等领域的工作者来说是非常实用的知识。理解这些原理和实践技巧,有助于提高在实际问题中的随机数生成质量和效率。

以上为 6 种分布的实验结果

1.均匀分布

随机变量 X~U(0,1)的一组样本值的模拟值一般采用某种数值计算方法产生随

机数序列,在计算机上运算来得到,通常是利用递推公式:

Xn=f(Xn-1,.....,Xn-k)

1.1 同余法

Xn+1 = λXn(mod M)

Rn=Xn/M

R1 R2...Rn 即为(0,1)上均匀分布的随机数列。而上述方法是伪随机的,

{Rn}本质上是递推公式给定的周期序列,周期 T 可看做 logλ( M)。

解决方法是 :选择模拟参数 并 对序列进行统计检验。

0 0.5 1

0

10

20

30

均匀分布

0 0.5 1

0

200

400

600

800

伯努利分布

-5 0 5

0

20

40

60

80

正态分布

0 1 2

0

50

100

150

200

指数分布

0 20 40

0

5

10

泊松分布

0 5 10

0

10

20

30

40

几何分布

下载后可阅读完整内容,剩余7页未读,立即下载

2022-01-19 上传

2022-07-03 上传

2022-11-11 上传

2023-05-28 上传

2024-09-07 上传

2022-10-27 上传

2022-11-23 上传

SuDanding

- 粉丝: 0

- 资源: 1

我的内容管理

展开

我的内容管理

展开