深度学习驱动的股票Alpha策略

需积分: 45 57 浏览量

更新于2024-07-17

收藏 1.36MB PDF 举报

"深度学习算法在金融领域的应用,特别是用于挖掘ALPHA因子,即寻找超越市场平均收益的股票投资策略。报告介绍了如何利用大数据和深度学习技术来预测股票价格和构建多因子交易策略,以实现持续的超额收益。"

深度学习算法在金融工程中的应用主要体现在对ALPHA因子的挖掘上,这涉及到对海量市场数据的分析,以找出能够驱动个股产生超额收益的因素。传统的因子挖掘可能局限于线性关系,而深度学习则能够捕捉到因子之间的非线性和复杂关联,从而发现更有效、更独特的因子组合。此外,随着大数据时代的到来,市场数据的丰富性为寻找新的ALPHA因子提供了广阔的空间。

报告中提到了一种深度学习股价预测模型,该模型通过对历史高频市场行情数据的训练,预测中证800指数成分股的周频率价格涨跌。这种模型能够捕捉到股票价格形成的微观结构,即买卖双方交易行为的影响,从而预测未来走势。深度学习的优势在于其强大的模式识别能力,能从复杂的市场数据中提取出预测信号。

基于这样的股价预测模型,报告构建了一种股票交易的多因子Alpha策略。在设定的组合规模(例如100只股票)下,自2011年以来,该策略的累计收益率超过120%,每年的收益率均超过15%,显示出深度学习因子在创造超额收益方面的显著效果。对比图1展示了不同规模深度学习因子组合的表现,而图2则将深度学习因子与基于价格和成交量的传统双因子组合进行了比较,进一步证明了深度学习模型的优越性。

深度学习算法为金融投资带来了新的视角和工具,它不仅能够深入挖掘传统因子的非线性特征,还能够从大数据中发现新的预测因子,从而优化投资策略,提高投资回报。报告的结论强调,深度学习作为一种大数据时代的机器学习技术,已经在股票价格预测和交易策略中得到验证,并且展现出优于传统方法的潜力。通过这种方法挖掘的因子能够产生超额收益,为投资者提供了一条掘金ALPHA的新路径。

识别风险,发现价值 请务必阅读末页的免责声明

6 / 27

金融工程|专题报告

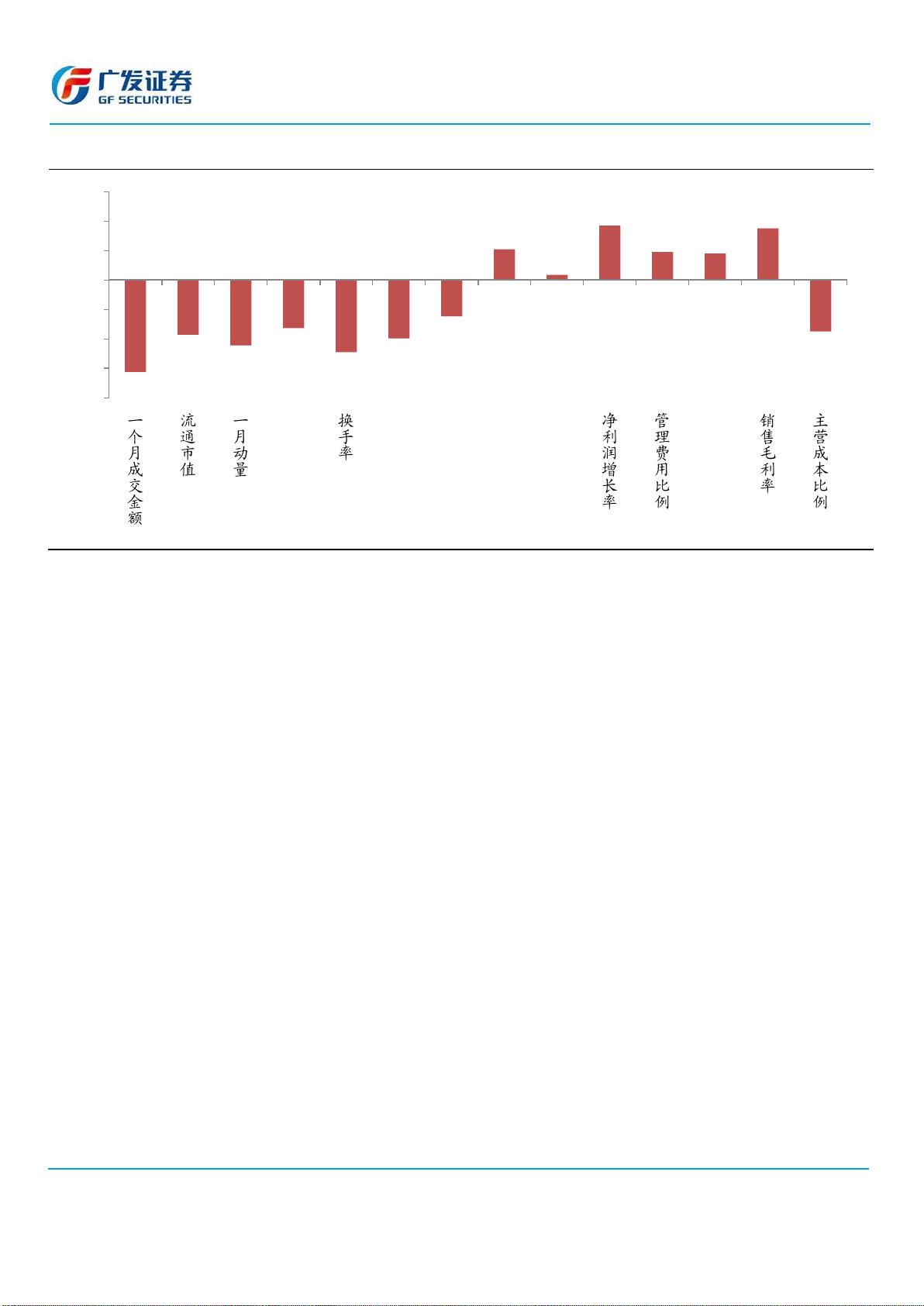

图

3

:主流Alpha因子的IC(自2011年1月至2014年5月)

数据来源:广发证券发展研究中心,Wind 数据库

(二)大数据 Alpha 因子挖掘

为了获取新的 Alpha 来源,我们一方面可以对传统 Alpha 因子进行更加深入的挖掘,

例如挖掘因子的非线性特征,或者是基于多个因子来寻找有效的因子组合。另一方面,

我们可以利用更加高效的数据挖掘手段从市场数据中寻找新的 Alpha 因子。

从市场微观结构的角度来说,股票价格的形成和变化是由买卖双方的交易行为决定

的 ,因 此 ,对 市场数据,特别是高频市场行情数据的挖掘有可能获得对未来股票价格走

势的有预测能力的模式。

随着计算机科学与技术的蓬勃发展,存储成本的降低,计算速度的提高,人们越来

越关注“云计算”、“大数据”这些热门词汇。金融市场的数据量也越来越多——单单 A

股市场就有近 2000 只股票,光考虑以秒为单位的高频数据,每个交易日就会产生两千

多万个新的数据样本。这为我们从市场数据获取 Alpha 来源提供了广阔的平台和无限的

可能性。同时也带来了新的问题:如何从中“数据海洋”中提取有用的信息,来帮助投

资者获得超额收益呢?这就需要借助于符合大数据时代要求的新一代机器学习算法了。

大数据时代,对 机器学习和数据挖掘方法表达信息能力的要求也越来越高。传统的

机器学习算法通常受囿于表达能力不强的问题,不能充分利用海量数据的信息。近年来

在机器学习的科学研究和工业应用领域流行的深度学习算法有效的解决了这一问题,引

-6.2%

-3.7%

-4.4%

-3.3%

-4.9%

-4.0%

-2.5%

2.1%

0.4%

3.7%

1.9%

1.8%

3.5%

-3.5%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

一个月成交金额

流通市值

一月动量

RSI

换手率

PRICEOSC

PRICE

BP

SP

净利润增长率

管理费用比例

EP

销售毛利率

主营成本比例

剩余26页未读,继续阅读

397 浏览量

点击了解资源详情

点击了解资源详情

573 浏览量

2023-07-03 上传

2023-08-30 上传

369 浏览量

133 浏览量

2023-08-30 上传

gzyy2005

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- Openaea:Unity下开源fanmad-aea游戏开发

- Eclipse中实用的Maven3插件指南

- 批量查询软件发布:轻松掌握搜索引擎下拉关键词

- 《C#技术内幕》源代码解析与学习指南

- Carmon广义切比雪夫滤波器综合与耦合矩阵分析

- C++在MFC框架下实时采集Kinect深度及彩色图像

- 代码研究员的Markdown阅读笔记解析

- 基于TCP/UDP的数据采集与端口监听系统

- 探索CDirDialog:高效的文件路径选择对话框

- PIC24单片机开发全攻略:原理与编程指南

- 实现文字焦点切换特效与滤镜滚动效果的JavaScript代码

- Flask API入门教程:快速设置与运行

- Matlab实现的说话人识别和确认系统

- 全面操作OpenFlight格式的API安装指南

- 基于C++的书店管理系统课程设计与源码解析

- Apache Tomcat 7.0.42版本压缩包发布