"ARIMA(p,d,q)模型原理及实现 - Python.pdf"

ARIMA(p,d,q)模型是一种常用的时间序列预测分析方法,全称为差分整合移动平均自回归模型。ARIMA模型的核心是AR自回归模型和MA滑动平均模型,还有差分操作。AR自回归模型是一种只适用于预测与自身前期相关的现象的模型,它表示了目标值与前一时刻的目标值之间的线性关系。MA滑动平均模型关注的是自回归模型中的误差项的累加。差分操作则是将非平稳序列转化为平稳序列的过程。

具体来说,ARIMA(p,d,q)模型中,p代表自回归项数,q代表滑动平均项数,d代表差分次数。在实际应用中,通过分析原始时间序列的自相关图和偏自相关图,可以初步确定合适的p和q的取值。然后,通过对原始时间序列进行d次差分操作,将其转化为平稳序列。接下来,可以利用自回归模型和滑动平均模型来建立ARIMA模型。最后,使用已建立的ARIMA模型进行时间序列的预测。

在ARIMA模型中,最关键的一步是确定合适的p、d和q的取值。这通常需要进行模型选择和参数调优的过程。可以通过观察ACF和PACF图,以及借助信息准则(如AIC、BIC)来进行模型选择。然后,可以使用最大似然估计方法来估计模型的参数。

ARIMA模型应用广泛,可以用于股票市场预测、经济指标预测、气象预测等领域。同时,ARIMA模型也有一些限制,比如对数据的平稳性有要求、样本数据量要求较高等。

在实际应用中,ARIMA模型的实现可借助Python编程语言,并结合一些常用的数据分析与可视化库(如pandas、numpy、matplotlib等)进行数据处理和模型建立。Python提供了一系列函数和类库,如statsmodels.tsa.arima_model模块中的ARIMA函数,可以方便地构建ARIMA模型。在ARIMA模型中,除了可以进行单步预测外,还可以进行多步预测,同时还可以对预测结果进行评估和可视化。

总之,ARIMA(p,d,q)模型是一种有力的时间序列预测工具,能够对未来的时间序列进行较为准确的预测。通过合适的模型选择和参数调优,结合合适的工具和技术,可以实现ARIMA模型的快速建立和实施,为各种领域的预测问题提供支持。

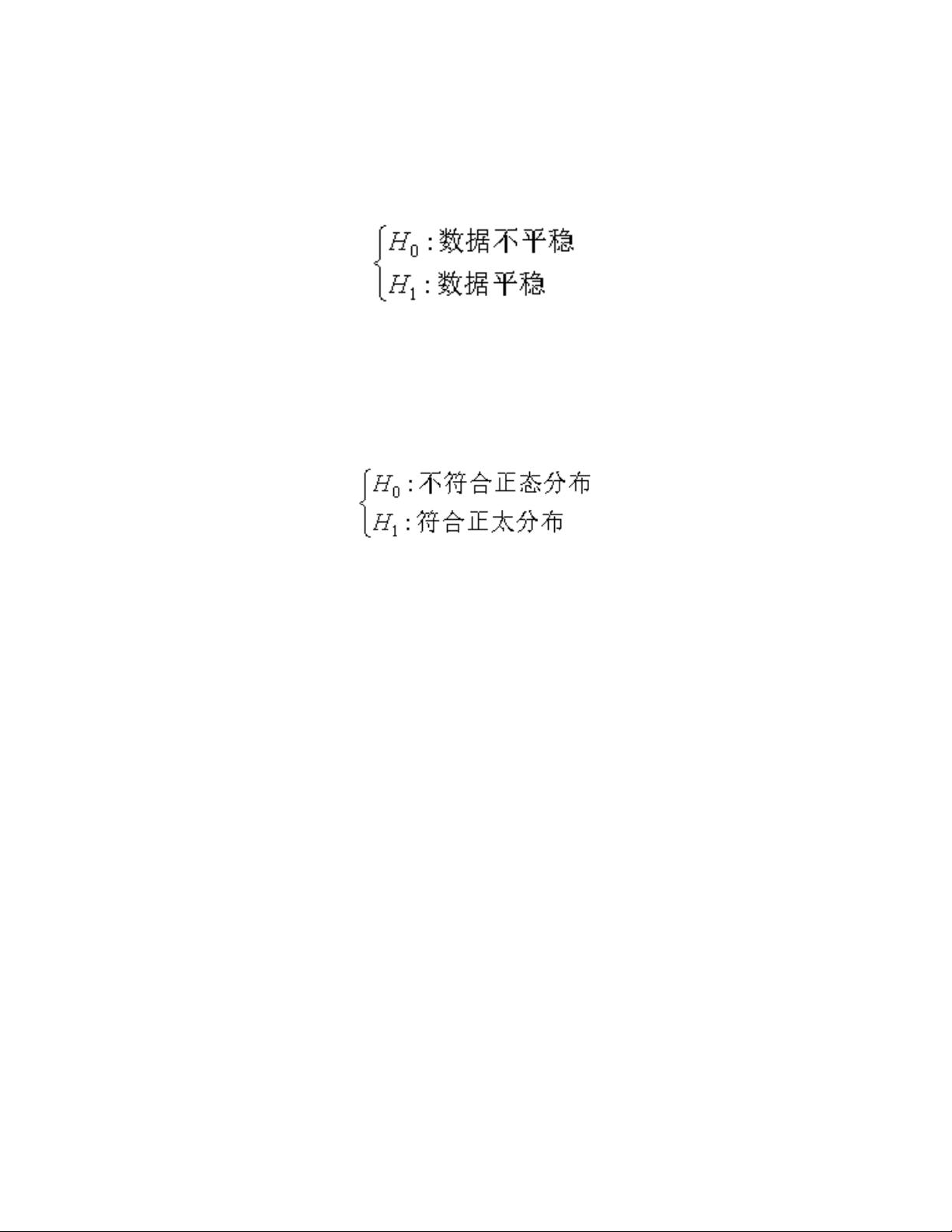

4.1单位根检验(单位根检验(ADF))

在建立在建立ARIMA模型的前,要讲将数据平稳化模型的前,要讲将数据平稳化,即需要对数据进行差分处理,一般进行一节差分即可,

一般一节差分就可以通过检验,如果一阶不通过,就再进行一次差分,即二阶差分,但不是差分的次数

越多越好,它可能会导致数据信息的损失。检验数据平不平稳,第一种方法可以通过直接观察差分后的

折线图。第二种方法就是通过假设检验,即单位根检验:

注:这里没有详细描述检验原理,只是简单介绍其原假设与备择假设,感兴趣可查找相关资料。

4.2残差正态性检验残差正态性检验

完成模型建立,需要对模型的残差进行正态性检验,python中scipy库中的stats类提供了一个 normaltest

函数,用于检验数据是否符合正太性:

残差是否符合正态性不一定要用假设检验,也可以观察残差的qq图,当qq图的散点位于一条直线时候说

明是符合正态分布,同时也可以绘制残差频数直方图,下面会介绍检验、qq图、频数直方图实现代码。

4.3残差序列独立性检验残差序列独立性检验

一个较好的ARIMA模型,残差序列之间是独立性的,检验德宾-沃森(Durbin-Watson)检验简称D-W检

验,是目前检验自相关性最常用的方法,但它只适用于检验一阶自相关性一阶自相关性。 先通过公式计算出DW值,

再根据样本容量n和解释变量数目k查分布表,得到临界值dl和du,然后判断是否自相关,当当DW值等于值等于2

左右时,模型不存在一阶自相关左右时,模型不存在一阶自相关。

注:这里没有详细描述检验原理,只是简单介绍检验判别方法,感兴趣可查找相关资料。

5.建模基本流程建模基本流程

剩余15页未读,继续阅读

2019-07-18 上传

2021-06-28 上传

2021-06-02 上传

2021-10-16 上传

2021-06-09 上传

2021-06-28 上传

快乐无限出发

- 粉丝: 1192

- 资源: 7365

我的内容管理

展开

我的内容管理

展开

最新资源

- 高清艺术文字图标资源,PNG和ICO格式免费下载

- mui框架HTML5应用界面组件使用示例教程

- Vue.js开发利器:chrome-vue-devtools插件解析

- 掌握ElectronBrowserJS:打造跨平台电子应用

- 前端导师教程:构建与部署社交证明页面

- Java多线程与线程安全在断点续传中的实现

- 免Root一键卸载安卓预装应用教程

- 易语言实现高级表格滚动条完美控制技巧

- 超声波测距尺的源码实现

- 数据可视化与交互:构建易用的数据界面

- 实现Discourse外聘回复自动标记的简易插件

- 链表的头插法与尾插法实现及长度计算

- Playwright与Typescript及Mocha集成:自动化UI测试实践指南

- 128x128像素线性工具图标下载集合

- 易语言安装包程序增强版:智能导入与重复库过滤

- 利用AJAX与Spotify API在Google地图中探索世界音乐排行榜