"中国医疗保健:PD1与PD-L1行业分析"

需积分: 0 177 浏览量

更新于2023-11-23

收藏 4.51MB PDF 举报

《JP 摩根-中国-医疗保健行业-中国医疗保健:PD1与PD-L1行业-53-109页.pdf》是一份关于中国医疗保健行业的研究报告,着重探讨了中国的PD1与PD-L1行业,主要内容包括生物科技101、中国PD1/PD-L1行业等方面。报告由JP摩根亚太股票研究团队完成,联系人包括Ling Wang、Leon Chik、David XY Li、Sherry Yin、Christine Wang和Alex Tso,他们的联系方式也在报告中列出。

报告强调了PD1/PD-L1作为中国医疗保健行业的重要组成部分,提到了该行业的关键数据和趋势。另外,报告还包含了分析师的认证和重要披露信息,以及JP摩根与涵盖在研究报告中的公司进行业务往来的情况。因此,投资者在阅读该报告时应当意识到,该公司可能存在可能影响独立性的利益冲突。

总的来说,《JP 摩根-中国-医疗保健行业-中国医疗保健:PD1与PD-L1行业-53-109页.pdf》是一份完整的研究报告,对中国医疗保健行业及其PD1与PD-L1行业进行了深入的分析和探讨,为投资者提供了宝贵的信息和参考。

16

Asia Pacific

Equity Research

03 May 2019

Ling Wang

(852) 2800 8599

ling.wang@jpmorgan.com

NSCLC

Hengrui May-17 Phase III camrelizumab + pemetrexed and carboplatin in non-squamous NSCLC

BeiGene Nov-17 Tislelizumab vs. Docetaxel in 2L or 3L NSCLC (Global trial)

Junshi Apr-18 Phase II: JS001 + chemo vs. chemo alone in 2L EGFR+ NSCLC after TKI failure

Innovent Jul-18 Phase III Sintilimab + Pemetrexed/Platinum vs. Pemetrexed/Platinum in 1L non-squamous NSCLC

BeiGene Jul-18 Tislelizumab + chemo (platinum-pemetrexel) vs. chemo in non-Squamous NSCLC (China trial)

BeiGene Aug-18 Tislelizumab + chemo vs. chemo in stage IIIB or IV squamous NSCLC (China trial)

Innovent Sep-18 Phase III Sintilimab monotherapy in 2L squamous NSCLC

Innovent Sep-18 Phase III Sintilimab + gemcitabine and platinum in 1L squamous NSCLC

Cstone Oct-18 Phase III: CS1001 in Stage III NSCLC that has not progressed after prior concurrent/sequential chemo

Hengrui Nov-18 Phase III camrelizumab + carboplatin + paclitaxel in squamous NSCLC

Cstone Dec-18 Phase III: CS1001 + SOC in stage IV NSCLC

BeiGene Jan-19 Tislelizumab + cCRT followed by Tislelizumab vs. cCRT alone in 1L Stage III locally advanced, unresectable NSCLC (global trial)

Innovent Jan-19 Phase III Sintilimab + IBI305 + Chemotherapy (Pemetrexed ± Cisplatin) in EGFRm+ in TKI failure non-squamous NSCLC

Junshi Feb-19 Phase III: JS001 + chemo vs. chemo alone in 1L EGFR-wt NSCLC

Junshi May-19 Phase III: JS001 + Pemetrexed + Platinum vs. Pemetrexed + Platinum alone in EGFRm+ TKI resistant NSCLC

Innovent Phase III Sintilimab + Pemetrexed/cisplatin vs. Pemetrexed/cisplatin in 1L non-squamous NSCLC

UC

BeiGene Jul-17 Pivotal Phase II Tislelizumab monotherapy (completed enrollment in 3Q18) in R/R UC patients

Junshi

Completed

enrollment Pivotal Phase II JS001 monotherapy in R/R UC patients

Source: Clinicaltrails.gov, company reports & J.P. Morgan research.

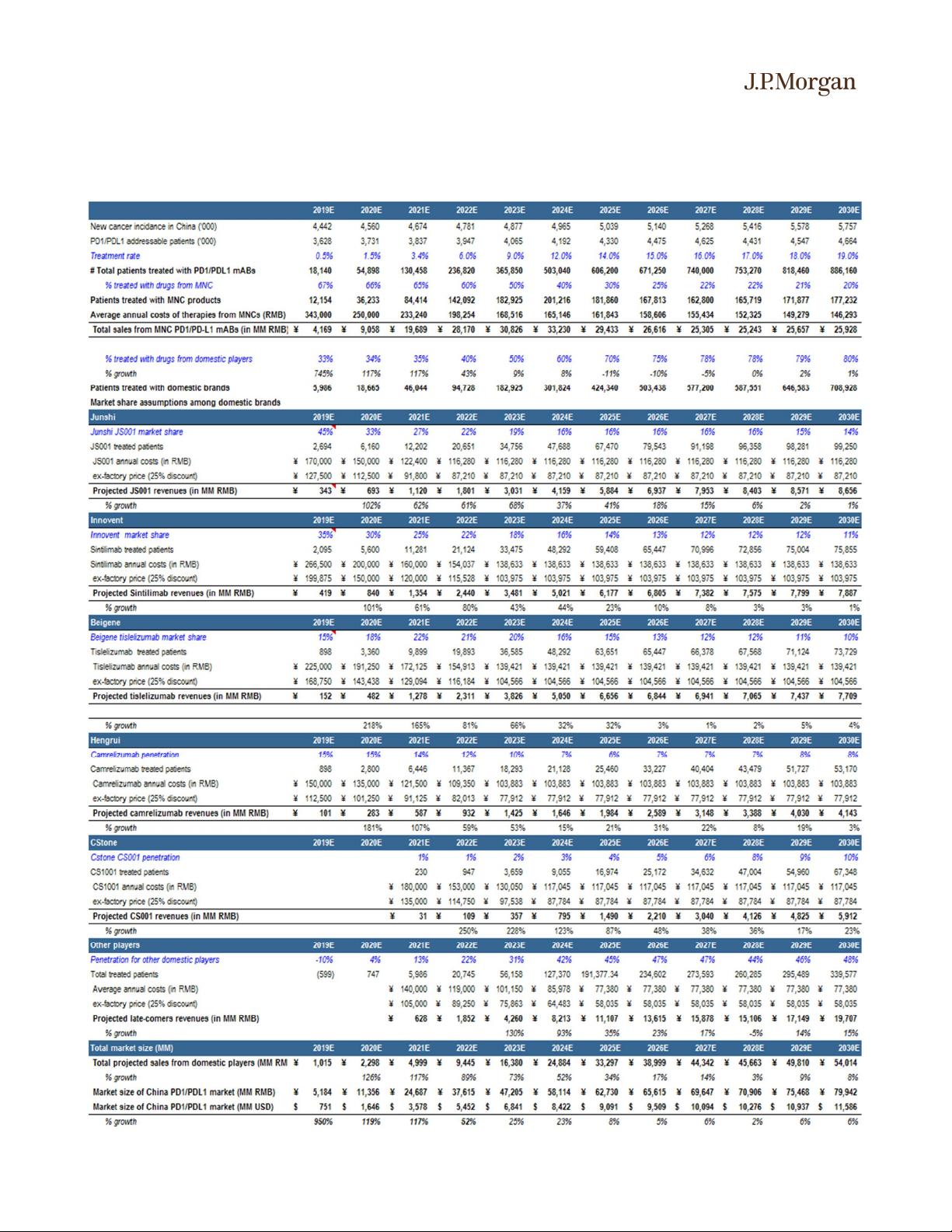

Projections of PD-1/PD-L1 market size in China

In China, there is a growing cancer patient population with tumors responsive to PD-

1/PD-L1 antibodies. According to Frost & Sullivan, the new cancer incidence in

China is estimated to be around 4.2 mn, of which ~3.4 mn patients are addressable by

PD-1/PD-L1 antibodies. Our model projects PD-1/PD-L1 market in China, if

successfully developed, to reach Rmb 79.9bn (or US$ 11.6bn) by 2030, growing at a

CAGR of over 27% from 2019-2030, big enough for multiple winners. We make the

following key assumptions:

Innovent and Junshi already received their anti PD-1 approved in December

2019, and launched in 1Q19. We assume BeiGene and Hengrui’s products to

obtain approval and get launched in 2H19, although there is uncertainty

surrounding the approval of Hengrui’s anti PD-1 due to the drug properties. We

assume CStone and other key players to receive approval in 2021 and beyond.

We expect the composite treatment rate in all tumor types to peak at ~20%. We

believe that top 5 players will likely take up over 50% of the market share by

patient number among the domestic players.

The annual treatment cost of domestic pharmaceutical companies in China will

be approx. 50-70% of multinational brands. We expect an average ~10-15% price

erosion every year until large indications are included in NRDL.

In the initial years, we assume MNC brands to capture the majority of the market

initially due to their perceived premium safety and efficacy profile; a first-mover

advantages in China and the relatively wide range of the indications approved.

剩余108页未读,继续阅读

2023-07-26 上传

2023-06-07 上传

2023-06-10 上传

wget --no-check-certificate www.satoh-lab.nii.ac.jp/member/agirbau/tracking/files/MOT17.zip -P feats

2023-06-07 上传

2023-07-15 上传

2023-05-27 上传

2024-09-25 上传

2024-09-21 上传

2024-01-28 上传

2301_76429513

- 粉丝: 15

- 资源: 6729

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型智能电加热器:触摸感应与自动温控技术

- 社区物流信息管理系统的毕业设计实现

- VB门诊管理系统设计与实现(附论文与源代码)

- 剪叉式高空作业平台稳定性研究与创新设计

- DAMA CDGA考试必备:真题模拟及章节重点解析

- TaskExplorer:全新升级的系统监控与任务管理工具

- 新型碎纸机进纸间隙调整技术解析

- 有腿移动机器人动作教学与技术存储介质的研究

- 基于遗传算法优化的RBF神经网络分析工具

- Visual Basic入门教程完整版PDF下载

- 海洋岸滩保洁与垃圾清运服务招标文件公示

- 触摸屏测量仪器与粘度测定方法

- PSO多目标优化问题求解代码详解

- 有机硅组合物及差异剥离纸或膜技术分析

- Win10快速关机技巧:去除关机阻止功能

- 创新打印机设计:速释打印头与压纸辊安装拆卸便捷性