SAP系统中物料分类帐的应用与差异分摊

下载需积分: 34 | DOC格式 | 1.42MB |

更新于2024-07-24

| 7 浏览量 | 举报

"物料分类帐原理"

物料分类帐是企业管理系统中用于精细化成本核算的关键工具,尤其在中国,根据会计准则,存货必须以历史成本法(实际成本法)进行核算。在传统的手工记账中,企业可能采用加权平均法或先进先出法来估算物料的实际成本,但这两种方法在财务管理上的局限性明显,无法实现事前计划和事中控制。

在SAP系统中,物料分类帐的作用尤为重要。当物料的计价方式设定为标准价时,系统默认会计算与标准价之间的差异,并将其记录在表外科目。然而,这样的处理方式并不能清晰地反映出每种物料的实际成本,差异并未与具体物料关联。因此,启用物料分类帐成为了解决这一问题的关键。

启用物料分类帐的前提包括确保系统的配置能够支持这一功能。例如,需要启动工厂、激活物料分类帐、定义材料价格更新结构、激活物料实际成本核算以及在制品实际成本计算等步骤。此外,还需要配置自动过账功能,以便系统能自动处理差异分摊,避免手动分摊的繁琐和错误。

物料分类帐差异分摊原理涉及到不同的差异类别,如采购差异、生产差异等。差异分摊的逻辑基于特定的规则,可能是按物料、按部门或者按其他自定义的分摊基础。例如,采购差异可以在收货时直接分摊到对应的物料,而不是笼统地汇总到一个总账户。这样,企业就能准确跟踪每种物料的成本变化,为决策提供有力的数据支持。

在日常操作中,物料分类帐涉及物料的入库、出库等交易的处理,以及月末的结算和后续处理。物料分类帐的月末结算不仅包括计算差异,还包括调整物料价格,使得物料的实际成本得以体现。月结后的后续处理可能包括差异的财务处理和报表生成,以满足会计报告的要求。

系统环境的变化也会影响物料分类帐的运作,例如,当企业的业务规模扩大、产品线增多或成本管理要求提升时,可能需要调整物料分类帐的配置,以适应新的需求。重置物料分类帐是在某些情况下必要的,例如系统升级或业务流程变更后,确保成本数据的准确性和一致性。

物料分类帐是企业实现精细化成本管理和满足中国会计准则的重要手段。通过启用和有效管理物料分类帐,企业可以提高成本核算的准确性,增强财务管理能力,从而更好地支持业务决策和发展战略。

7 / 36

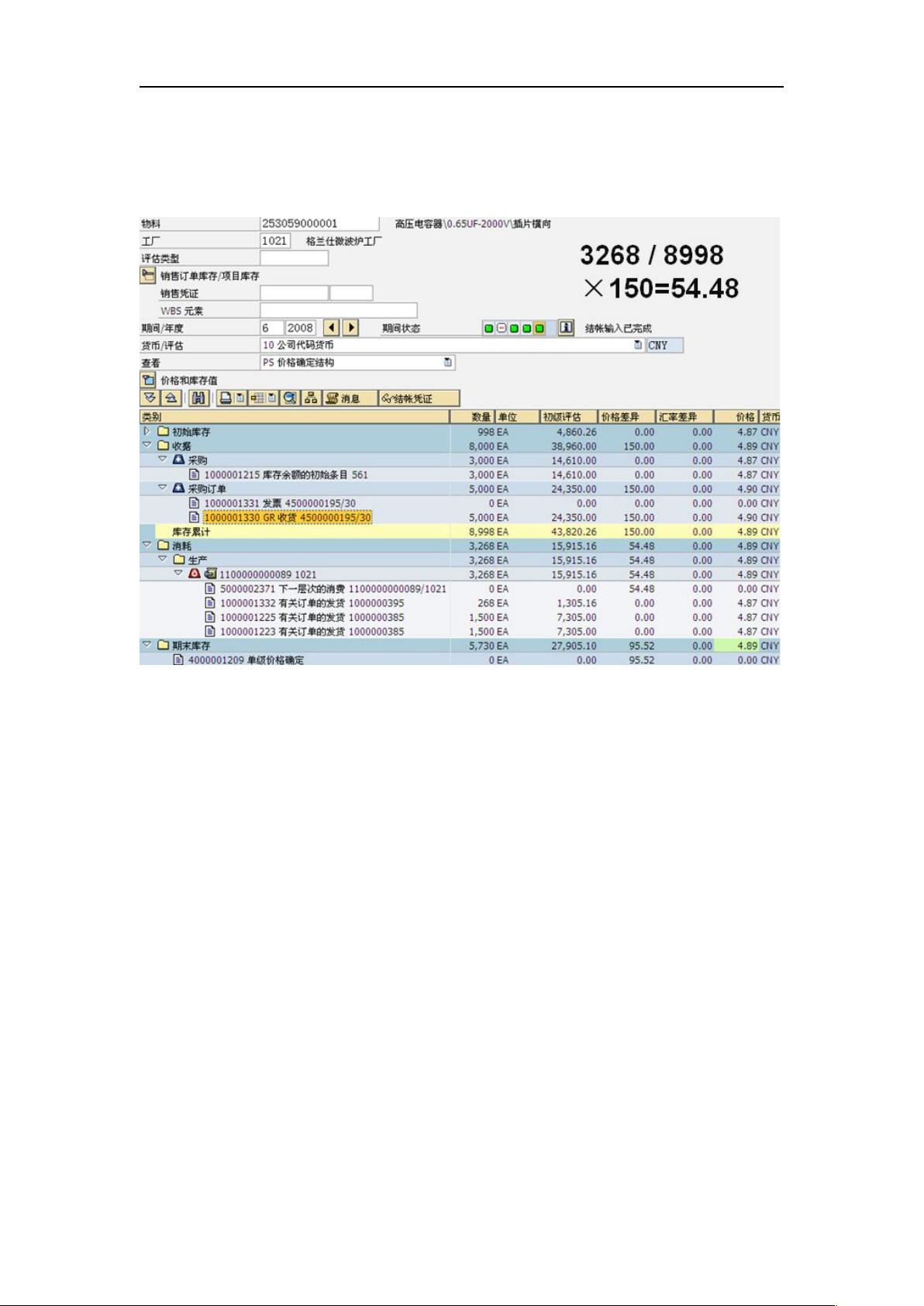

按照数量分摊差异;

按照实际成本分摊差异。

按照数量分摊差异

简单的说就是按照累计库存与消耗之比分摊差异。

生产订单共消耗该物料 3268 件,当期累计库存为 8998 件,总差异为 150,计算公式为:

当期消耗 / 累计库存×总差异 = 消耗承担的差异

按实际成本分摊差异

剩余35页未读,继续阅读

相关推荐

red_cc

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- Java8流的使用与案例分析教程

- Preme for Windows:桌面四角鼠标控制窗口新体验

- 全面解析TI官方CC2530例程及节点程序指南

- 分享个性化dotfiles存储库:Vim配置及其他

- 100多个机构动画激发设计灵感

- BmpToMif软件:图片转mif,助力FPGA Rom实例化

- 绿点鼠标自动点击器v3.30:高效自动化操作工具

- Arctic Fox推出eLection最新电子更新包下载

- Webacus开发文档:接口使用及开发指南

- Windows平台Boost 1.73.0静态库编译与使用指南

- Qt登录界面焦点自动识别与信息输入方法

- 全面解析C语言教程下载资源

- Django框架下的quizapp测验网站视觉与功能升级

- Endnote: 科研文献管理的得力助手

- 万能多媒体播放器:亿愿媒体通览v5.1.203中文化

- Solidworks GB型材库的创建与应用