时间序列分析与SPSS实现:数据预测与模型构建

版权申诉

37 浏览量

更新于2024-06-25

2

收藏 983KB PPTX 举报

"数据挖掘与数据分析应用,重点讲解了时间序列分析及其在SPSS软件中的实现。内容涵盖了横截面数据与时间序列数据的区别,时间序列的分解,指数平滑模型,带季节与趋势的指数平滑模型,以及ARIMA模型。此外,还提及了相关公式作为辅助理解的工具。"

时间序列分析是一种统计技术,用于研究在特定时间点收集的数值数据。在本资料中,它被介绍为一种回归分析的扩展,主要关注于变量随时间的变化而非多个独立观察对象。横截面数据是对不同对象在同一时间点的观测,而时间序列数据则关注单个对象在不同时间点的连续观测。时间序列分析的独特之处在于其观测值之间存在依赖性,这与传统线性回归假设的独立观测相反。

时间序列分析的核心目标是利用过去的数据预测未来。例如,在商业环境中,可以通过历史销售数据来预测未来的销售额。在案例中,一家企业的月销售数据构成一个时间序列,通过分析可以识别出增长趋势、季节性模式以及随机波动。这种分析有助于企业制定销售策略和预算规划。

SPSS是一个强大的统计分析软件,它可以处理和分析时间序列数据。虽然SPSS默认不会自动识别时间序列,但用户可以通过设置和操作来创建附加数据,使其适用于时间序列分析。例如,添加时间变量(如年份、月份和日期)可以帮助识别和分解序列中的季节性和趋势成分。

在时间序列分析中,指数平滑模型是一种常用的方法,它通过加权平均过去的数据来预测未来值,权重随着距离当前时间点的远近而递减。对于具有季节性和趋势的数据,可以使用带季节与趋势的指数平滑模型,更好地捕捉这些特征。此外,ARIMA(自回归整合滑动平均模型)是一种更为复杂的时间序列模型,能够处理非平稳数据,通过整合差分和自回归项来消除趋势和季节性。

这份资料深入浅出地介绍了时间序列分析的关键概念,并结合SPSS软件提供了实际操作指导,对于理解和应用时间序列分析在数据挖掘和数据分析领域具有很高的价值。通过学习和掌握这些知识,用户可以有效地处理和预测具有时间依赖性的数据,从而在业务决策、市场预测等多个领域发挥重要作用。

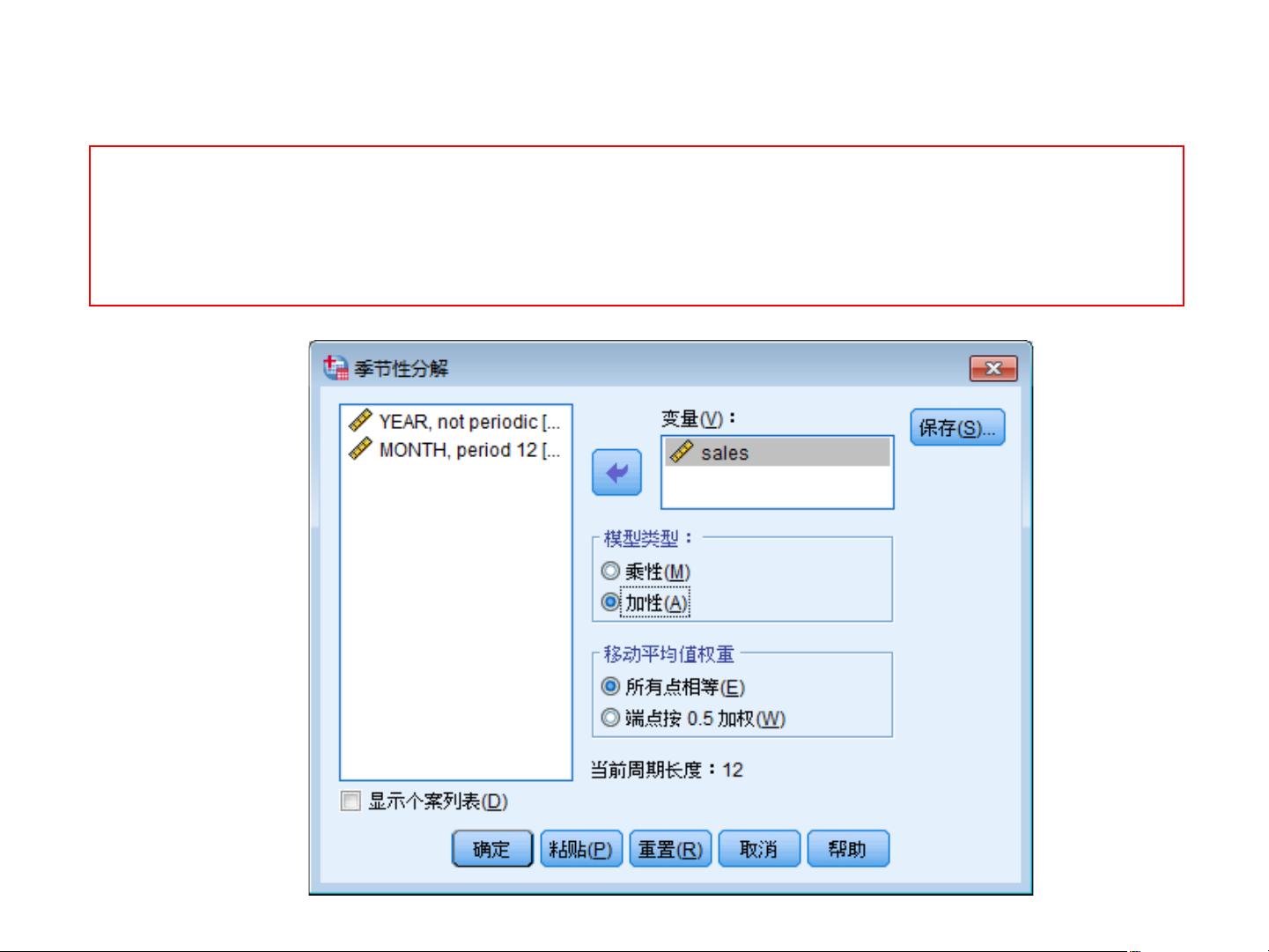

二、时间序列的分解

成分的分离

• 从图1可以看出,该销售数据序列由三部分组成:指数向上

的趋势(trend)、周期性变化的季节成分(seasonal

component) 和无法用趋势和季节模式解释的随机干扰

(disturbance)。

• 一般的时间序列还可能有循环或波动成分(Cyclic, or

fluctuations)。

• 循环模式和有规律的季节模式不同,其周期长短不一定固

定。比如经济危机周期,金融危机周期等等。

剩余83页未读,继续阅读

101 浏览量

144 浏览量

165 浏览量

663 浏览量

2022-01-23 上传

2021-10-03 上传

2022-11-03 上传

196 浏览量

350 浏览量

passionSnail

- 粉丝: 475

我的内容管理

展开

我的内容管理

展开

最新资源

- 网页自动刷新工具 v1.1 - 自定义时间间隔与关机

- pt-1.4协程源码深度解析

- EP4CE6E22C8芯片三相正弦波发生器设计与实现

- 高效处理超大XML文件的查看工具介绍

- 64K极限挑战:国际程序设计大赛优秀3D作品展

- ENVI软件全面应用教程指南

- 学生档案管理系统设计与开发

- 网络伪书:社区驱动的在线音乐制图平台

- Lettuce 5.0.3中文API文档完整包下载指南

- 雅虎通Yahoo! Messenger v0.8.115即时聊天功能详解

- 将Android手机转变为IP监控摄像机

- PLSQL入门教程:变量声明与程序交互

- 掌握.NET三层架构:实例学习与源码解析

- WPF中Devexpress GridControl分组功能实例分析

- H3Viewer: VS2010专用高效帮助文档查看工具

- STM32CubeMX LED与按键初始化及外部中断处理教程