因子方法论:协方差估计与应用实例

需积分: 0 179 浏览量

更新于2024-06-22

收藏 1.16MB PDF 举报

本篇报告深入探讨了因子方法论中的关键概念,特别是协方差矩阵的估计和应用,主要关注于量化金融领域。报告由东吴证券金工部门发布,作者特别感谢实习生傅开波的贡献。报告分为两大部分,分别介绍了两类前沿的协方差矩阵估计技术。

第一类是稀疏矩阵估计,这种方法对协方差矩阵的非对角线元素进行压缩,减少噪声和冗余信息,适用于需要简化处理的大规模数据集。稀疏化通过降低非零元素的数量,提高了计算效率,特别适合于因子收益率协方差矩阵的估计,特别是在因子间收益波动差异较大的情况下。

第二类是旋转不变估计,包括特征值压缩估计、线性压缩估计和非线性压缩估计。这类方法的核心在于通过调整样本协方差矩阵的特征值,优化估计的精确度。它强调的是在保持估计稳定性的前提下,提升估计质量。

在实际应用中,报告对比了两种估计方案在风险模型中的效果,发现方案二(基于相关系数矩阵的估计)在因子收益协方差矩阵的估计上表现更优,特别是在样本量有限时。然而,随着样本量增加,复杂方法的优势会逐渐减小,因为更大的回看窗口可能导致估计结果滞后于市场动态。

在复合因子权重的最优化案例中,选取了基本面和情绪面等多种因子,报告研究了不同估计方法、频率和回看时长对复合因子ICIR的影响。结果表明,低频数据(如月度)下,复杂的估计方法在较小的样本窗口内能获得更高的ICIR,但过度依赖复杂估计可能会带来不必要的复杂性和潜在风险。

总结来说,这篇报告提供了关于协方差矩阵估计策略的实际应用指导,强调了选择合适的方法取决于具体场景,包括数据特性、目标优化和样本大小等因素。对于量化投资者和风险管理专业人士,理解和掌握这些技术对于构建高效的风险模型和优化投资组合具有重要意义。

6 / 32

东吴证券研究所

请务必阅读正文之后的免责声明部分

[Table_Yemei]

金工专题报告

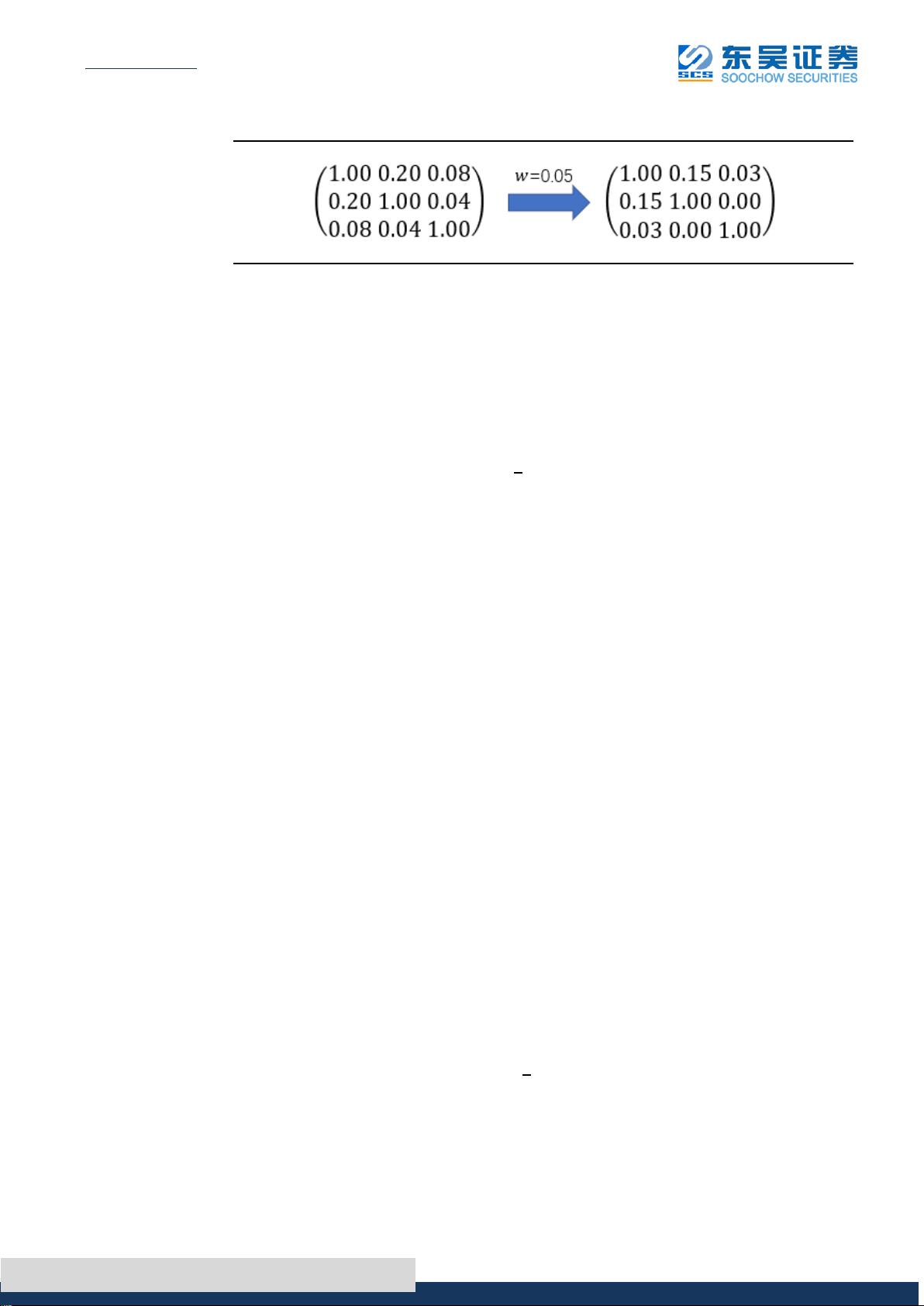

图 2:软阈值法(Soft Thresholding)示例,阈值 w=0.05

数据来源:东吴证券研究所

Rothman 等[3]证明,真实协方差矩阵满足特定稀疏性条件时,软阈值法同样能收

敛到真实的协方差矩阵。

上述线性软阈值处理有一个数学表达上的优点,如 Xue 等[4]所述,该估计正好是

如下凸优化问题的解:

其中,为样本协方差矩阵, 为可调的惩罚系数,其含义与上文中的硬阈值法

和软阈值法中的相同。

为 Frobenius 范数的平方,其定义为矩阵中所有元素的平

方和:

,

为矩阵非对角线元素的绝对值之和,定义为

。

无论是硬阈值法,还是将其推广后的软阈值法,虽然其估计比简单的样本协方差

矩阵更加接近真实协方差阵,但这两种方法都无法保证所求得的矩阵是正定的,可能

会出现估计出的协方差矩阵的最小特征值小于 0。这点在金融资产分析中是致命的。

假设 P 个金融资产之间收益率的估计协方差矩阵为

,则可以通过特征分解得到:

其中,

与

为

对应的特征向量与特征根,且

从小到大排序。其对应的经

济意义非常明显:若某个投资组合持有各个资产的数量为

,则该资产组合波动率平

方的估计为

,即

对应特征资产组合的预期波动率的平方,必为

一个大于等于 0 的数字,因此特征值出现负值是显然不合理。针对此问题,有学者提

出对上述凸优化问题增加正定的条件,因此,优化问题变为

其中,为一个充分小的正数,为 P 维的单位矩阵。虽然只增加了这一个限制条

件,却使得该问题的求解难度大大增加,Xue 等[4]提出使用交替方向法求解,幸运的

是,交替方向法的每一步的优化问题都有显式解,这使得 Xue 等[4]所提出的算法非常

剩余31页未读,继续阅读

2022-08-03 上传

2023-07-28 上传

2023-07-28 上传

2023-07-28 上传

2022-07-15 上传

2023-07-28 上传

2023-07-28 上传

xox_761617

- 粉丝: 25

- 资源: 7803

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言快速排序算法的实现与应用

- KityFormula 编辑器压缩包功能解析

- 离线搭建Kubernetes 1.17.0集群教程与资源包分享

- Java毕业设计教学平台完整教程与源码

- 综合数据集汇总:浏览记录与市场研究分析

- STM32智能家居控制系统:创新设计与无线通讯

- 深入浅出C++20标准:四大新特性解析

- Real-ESRGAN: 开源项目提升图像超分辨率技术

- 植物大战僵尸杂交版v2.0.88:新元素新挑战

- 掌握数据分析核心模型,预测未来不是梦

- Android平台蓝牙HC-06/08模块数据交互技巧

- Python源码分享:计算100至200之间的所有素数

- 免费视频修复利器:Digital Video Repair

- Chrome浏览器新版本Adblock Plus插件发布

- GifSplitter:Linux下GIF转BMP的核心工具

- Vue.js开发教程:全面学习资源指南