§13.2.3

§13.2.3

序列相关

序列相关

LM

LM

检验

检验

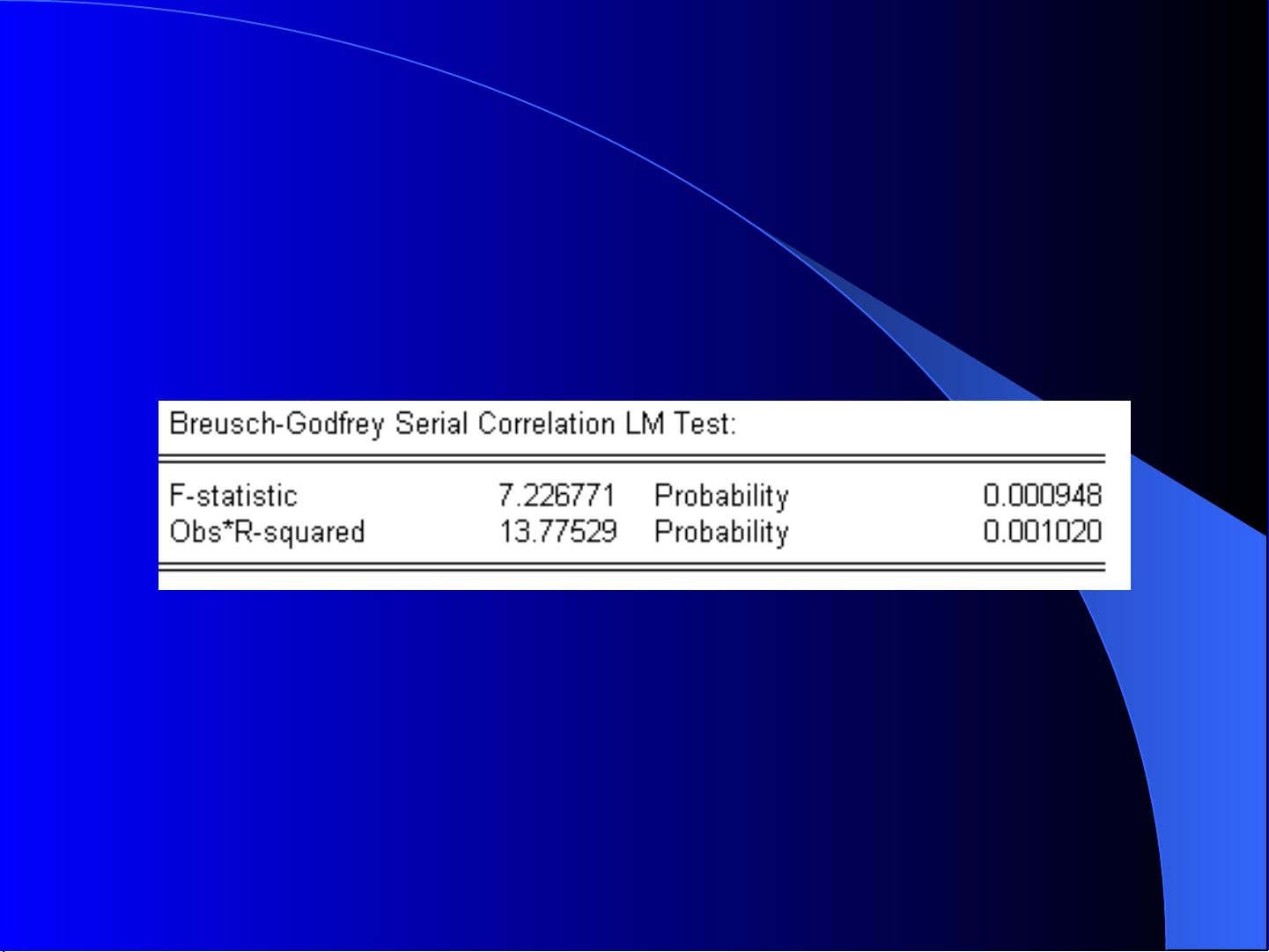

选择 View/Residual Tests/Serial correlation LM Test ,一般地

对高阶的,含有 ARMA 误差项的情况执行 Breush-Godfrey LM

( Lagrange multiplier ,拉格朗日乘数检验)。在滞后定义对

话框,输入要检验序列的最高阶数。

检验的原假设是:至给定阶数,残差不具有序列相关。

检验的原假设是:至给定阶数,残差不具有序列相关。

EViews 将给出两个统计量: F 统计量和 NR

2

(观测值个数

乘以 R

2

), NR

2

在原假设下服从 分布。 F 统计量分布未知,

但常用来对原假设进行非正规检验。

2

剩余63页未读,继续阅读

Yucool01

- 粉丝: 34

- 资源: 4600

我的内容管理

展开

我的内容管理

展开

最新资源

- 最优条件下三次B样条小波边缘检测算子研究

- 深入解析:wav文件格式结构

- JIRA系统配置指南:代理与SSL设置

- 入门必备:电阻电容识别全解析

- U盘制作启动盘:详细教程解决无光驱装系统难题

- Eclipse快捷键大全:提升开发效率的必备秘籍

- C++ Primer Plus中文版:深入学习C++编程必备

- Eclipse常用快捷键汇总与操作指南

- JavaScript作用域解析与面向对象基础

- 软通动力Java笔试题解析

- 自定义标签配置与使用指南

- Android Intent深度解析:组件通信与广播机制

- 增强MyEclipse代码提示功能设置教程

- x86下VMware环境中Openwrt编译与LuCI集成指南

- S3C2440A嵌入式终端电源管理系统设计探讨

- Intel DTCP-IP技术在数字家庭中的内容保护

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈