指数平滑法在时间序列模型中的应用

需积分: 10 134 浏览量

更新于2024-07-06

收藏 1.18MB DOC 举报

"时间序列模型.doc"

时间序列模型是一种统计分析方法,用于处理按照时间顺序排列的数据集。这种模型常用于预测未来的趋势,比如销售预测、股票市场分析、天气预报等。指数平滑法是时间序列建模中常用的一种简单而有效的方法,尤其适合处理具有平稳性的数据。

指数平滑法的基本思想是给予最近的数据点更大的权重,随着时间的推移,过去的数据的影响逐渐衰减。简单移动平均数是指数平滑法的一个基础,它通过计算一定时间窗口内的平均值来预测下一个时间点的值。公式如下:

t期的简单移动平均数:[pic]=[pic1]+[pic2]+...+[picn]/n

其中,[pic1]到[picn]是时间序列中连续的数据点,n是窗口大小。

对于t+1期的简单移动平均数,可以通过加入t期的预测值[pic]并减去t-n期的预测值[pic]来递推得到:

[pic]=[pic1]+[pic2]+...+[picn]+[pic]-[picn+1]/n

指数平滑法的核心是引入平滑因子α,它控制了新观测值和旧预测值之间的权衡。α通常取值在0到1之间,较大的α意味着新数据的影响更大,而较小的α则更重视历史数据。当α=0.5时,这种方法相当于二次移动平均;当α=1时,新观测值将完全取代旧预测值;当α=0时,则返回到简单移动平均。

在实际应用中,如果历史数据不足,可以用[pic]作为初始值。递推公式变为:

[pic]=[pic]+α([pic]-[pic])

通过不断地迭代,可以得到整个序列的指数平滑值。由于每次迭代中α的乘积会累积,当t足够大时,α的幂趋近于0,导致过去的误差影响逐渐消失,这是指数平滑法名称的由来。选择合适的α至关重要,对于波动不大的数据,α一般选取0.1到0.3;对于波动较大的数据,α可能需要设置为0.6到0.8。

例如,在Example1.1中,一个禽蛋加工厂的历年产量数据被用来演示指数平滑法的应用。首先,我们需要在数据分析软件(如SAS或SPSS)中定义日期并观察数据图形。接着,选择适当的指数平滑模型,这里选择“simple”模型,因为数据没有明显的趋势或季节性变化。在设置模型参数后,保存结果并查看模型描述、模型名称以及预测系列。通过这种方式,我们可以对时间序列数据进行拟合,从而得到对未来产量的预测。

时间序列模型中的指数平滑法是一种实用的预测工具,它通过赋予不同时间点的数据不同的权重,来捕捉数据的变化趋势,并对未来值做出预测。在实际操作中,需要根据数据的特点选择合适的平滑因子和模型类型,以提高预测的准确性和可靠性。

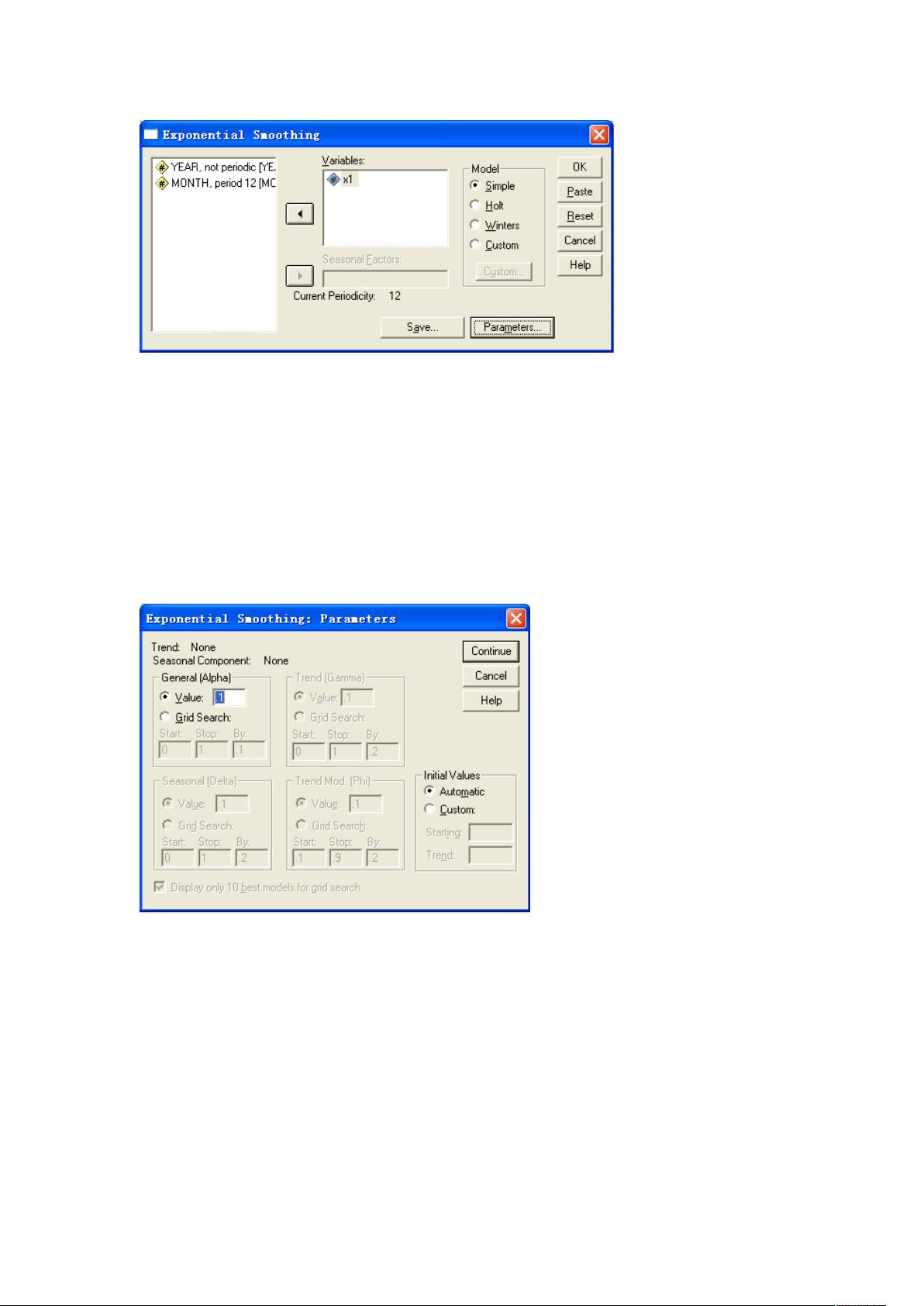

在 model 窗口中,simple 模型适用于无趋势变化且无季

节变化的时间序列分析;holt 模型适用于有趋势变化且无季

节性变化的时间序列;winter 模型与 custom 模型用法与以

上两个基本相同,不同的公是计算公式和主要参数不同。

点击 ‘parameters…’,出现窗口

点击 ‘continue’

再点击 ‘save…’,出现窗口

剩余23页未读,继续阅读

2021-09-29 上传

2009-07-24 上传

2021-09-24 上传

2022-07-04 上传

m0_66146195

- 粉丝: 0

- 资源: 1

我的内容管理

展开

我的内容管理

展开

最新资源

- Angular实现MarcHayek简历展示应用教程

- Crossbow Spot最新更新 - 获取Chrome扩展新闻

- 量子管道网络优化与Python实现

- Debian系统中APT缓存维护工具的使用方法与实践

- Python模块AccessControl的Windows64位安装文件介绍

- 掌握最新*** Fisher资讯,使用Google Chrome扩展

- Ember应用程序开发流程与环境配置指南

- EZPCOpenSDK_v5.1.2_build***版本更新详情

- Postcode-Finder:利用JavaScript和Google Geocode API实现

- AWS商业交易监控器:航线行为分析与营销策略制定

- AccessControl-4.0b6压缩包详细使用教程

- Python编程实践与技巧汇总

- 使用Sikuli和Python打造颜色求解器项目

- .Net基础视频教程:掌握GDI绘图技术

- 深入理解数据结构与JavaScript实践项目

- 双子座在线裁判系统:提高编程竞赛效率