时间序列数据分析:平稳性与伪回归

161 浏览量

更新于2024-06-28

收藏 467KB PPTX 举报

"时间序列数据的各种问题的处理(共59张PPT)精选.pptx"

时间序列数据处理是统计分析中的一个重要领域,特别是在经济、金融、气象学、工程和商业决策等领域广泛应用。本资源是一份包含59页的PPT,主要探讨了时间序列数据在处理时所遇到的问题及其解决方法。

首先,随机过程是时间序列分析的基础概念,它是指一系列依赖于时间参数t的随机变量集合。随机过程广泛用于描述随着时间变化的随机现象,如股票价格、气温变化或网络流量等。一个随机过程的例子是无限随机变量序列,其中一部分观察值构成了时间序列数据。

白噪声是一种特殊的随机过程,它的特点是其概率分布不随时间变化,且任意两个不同时间点的观测值之间不存在自相关性。白噪声通常被用作其他复杂时间序列模型的基础,比如ARIMA模型。

平稳性是时间序列分析中的关键概念,它意味着随机过程的统计特性(如均值和方差)不随时间变化,且协方差只依赖于时间差,而不是具体的时间点。平稳时间序列使分析更为简单,因为它们的统计特性具有稳定性。若时间序列不是平稳的,可能需要通过差分或其他转换来使其平稳,以便进行有效的建模和预测。

伪回归现象是处理时间序列数据时需要注意的一个陷阱。当两个非平稳的时间序列显示出高度相关性,但这种相关性只是由于它们共同的上升或下降趋势,而非真正的因果关系时,就会出现伪回归。这种情况下,简单的线性回归可能会误导分析结果,因此需要特别谨慎。

单位根检验是判断时间序列是否平稳的常用方法,如David Dickey和Wayne Fuller提出的DF检验。该检验基于一个包含随机误差项的模型,通过检验误差项是否为常数(即单位根)来确定时间序列的平稳性。根据检验统计量的值,可以推断时间序列是平稳的还是需要通过差分变为平稳。

DF检验的基本思路是构建一个包含滞后项的回归模型,并通过统计测试检查是否存在单位根。如果检验拒绝原假设(即存在单位根),则可以认为时间序列是平稳的;反之,如果接受原假设,则可能需要对数据进行一次或多次差分以实现平稳性。

此外,这份PPT可能还涵盖了其他时间序列分析技术,如自回归(AR)、移动平均(MA)、自回归移动平均(ARMA)和自回归积分移动平均(ARIMA)模型,以及季节性调整等方法。这些模型对于捕捉时间序列中的趋势、周期性和随机波动至关重要。

这份59页的PPT深入探讨了时间序列数据处理的关键概念和技术,对理解并处理这类数据提供了宝贵的指导。无论是初学者还是经验丰富的分析师,都能从中受益,提升自己在时间序列分析方面的技能。

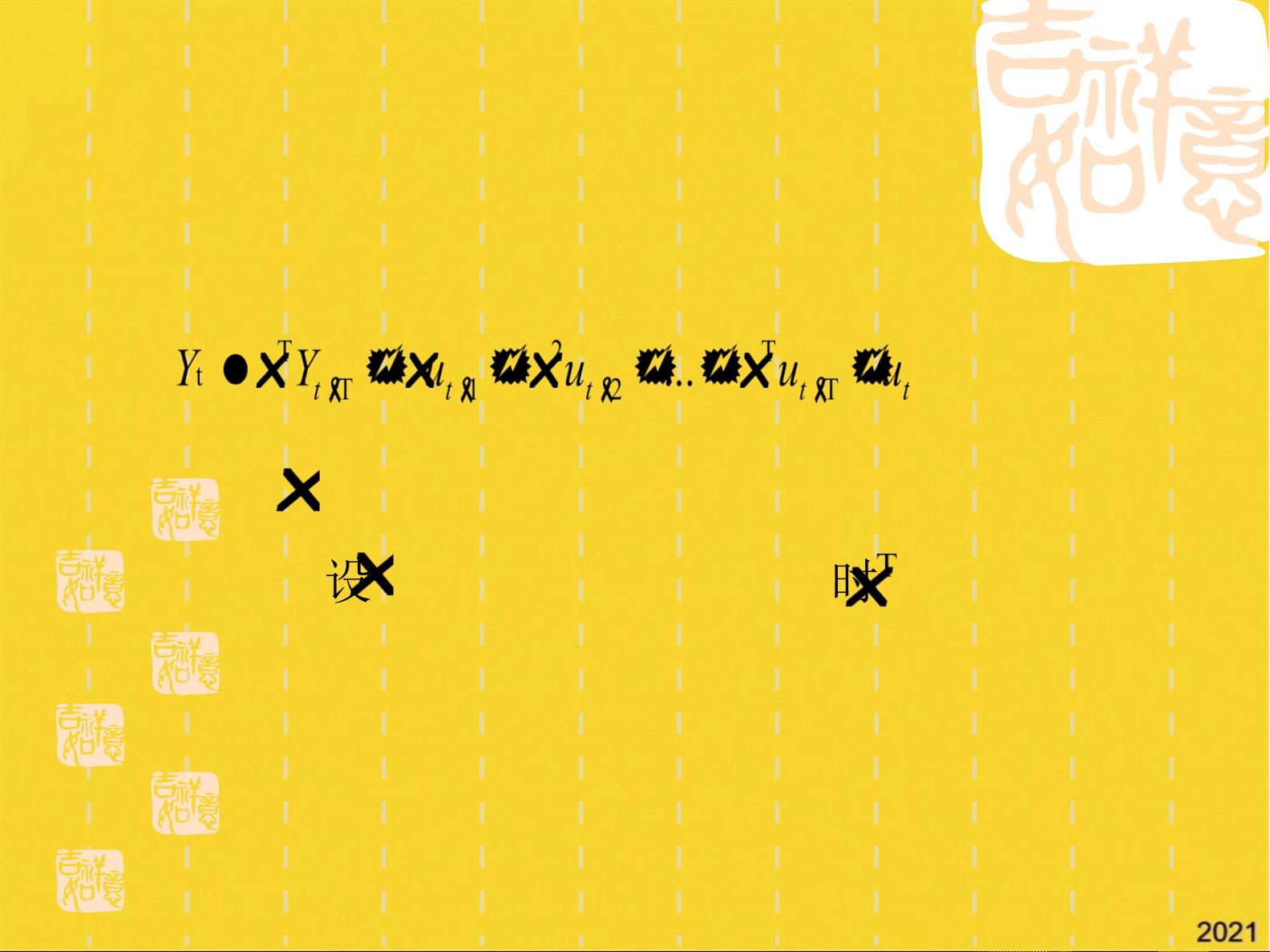

依次将式(5.4)…(5.3)、(5.2)代入相邻(xiānɡlín)的上式

,并整理,可得:

〔5.5〕

根据 值的不同,可以分三种情况考虑:

〔1〕假设 <1,那么当T→∞时, →0,

即对序列的冲击将随着时间的推移其影响逐渐

减弱,此时(cǐ shí)序列是稳定的。

10

第十页,共59页。

剩余58页未读,继续阅读

2022-11-15 上传

2022-12-02 上传

2022-11-14 上传

2022-12-02 上传

2022-11-15 上传

2022-11-15 上传

黑色的迷迭香

- 粉丝: 782

- 资源: 4万+

我的内容管理

展开

我的内容管理

展开

最新资源

- Java集合ArrayList实现字符串管理及效果展示

- 实现2D3D相机拾取射线的关键技术

- LiveLy-公寓管理门户:创新体验与技术实现

- 易语言打造的快捷禁止程序运行小工具

- Microgateway核心:实现配置和插件的主端口转发

- 掌握Java基本操作:增删查改入门代码详解

- Apache Tomcat 7.0.109 Windows版下载指南

- Qt实现文件系统浏览器界面设计与功能开发

- ReactJS新手实验:搭建与运行教程

- 探索生成艺术:几个月创意Processing实验

- Django框架下Cisco IOx平台实战开发案例源码解析

- 在Linux环境下配置Java版VTK开发环境

- 29街网上城市公司网站系统v1.0:企业建站全面解决方案

- WordPress CMB2插件的Suggest字段类型使用教程

- TCP协议实现的Java桌面聊天客户端应用

- ANR-WatchDog: 检测Android应用无响应并报告异常