煤炭价格预测:回归分析法的改进与应用

本文主要探讨了如何利用回归分析方法预测煤炭价格,针对煤炭在中国能源结构中的关键作用,以及近年来煤炭价格的显著波动,研究者构建了一个基于回归分析的煤炭价格预测模型。首先,他们选择了1985年至2006年的煤炭价格数据,通过单变量非线性回归模型来探究价格随时间的变化趋势。尽管这种模型能一定程度上反映价格动态,但在预测2007年的煤炭价格时出现了较大的偏差。

为更准确地捕捉影响煤炭价格的深层次因素,研究者将重点转向供求关系,引入了1990年至2006年间的煤炭生产量、消费量、进口量和出口量等多变量,构建了多元线性回归模型。通过对这些自变量进行时间序列分析,预估了2007年的相关数值,从而提高了预测精度。模型的关键在于识别和量化这些变量之间的关系,以确定它们对煤炭价格的贡献。

回归分析在此处起到了核心作用,因为它允许分析师识别变量之间的因果关系,通过历史数据的趋势和模式,推断未来的可能趋势。通过单变量和多元模型的对比,文章强调了考虑多个相关因素的重要性,因为单一因素往往无法全面反映复杂的市场动态。此外,该研究还指出,煤炭价格的预测对于制定能源政策、企业决策和市场规划具有重要意义,可以帮助决策者更好地理解和应对价格波动带来的挑战。

总结来说,基于回归分析的煤炭价格预测模型通过结合历史数据和多维度因素,提供了一种科学的方法来理解和预测煤炭市场的价格走势,这对于保障能源安全、优化资源配置和稳定经济运行具有实际价值。

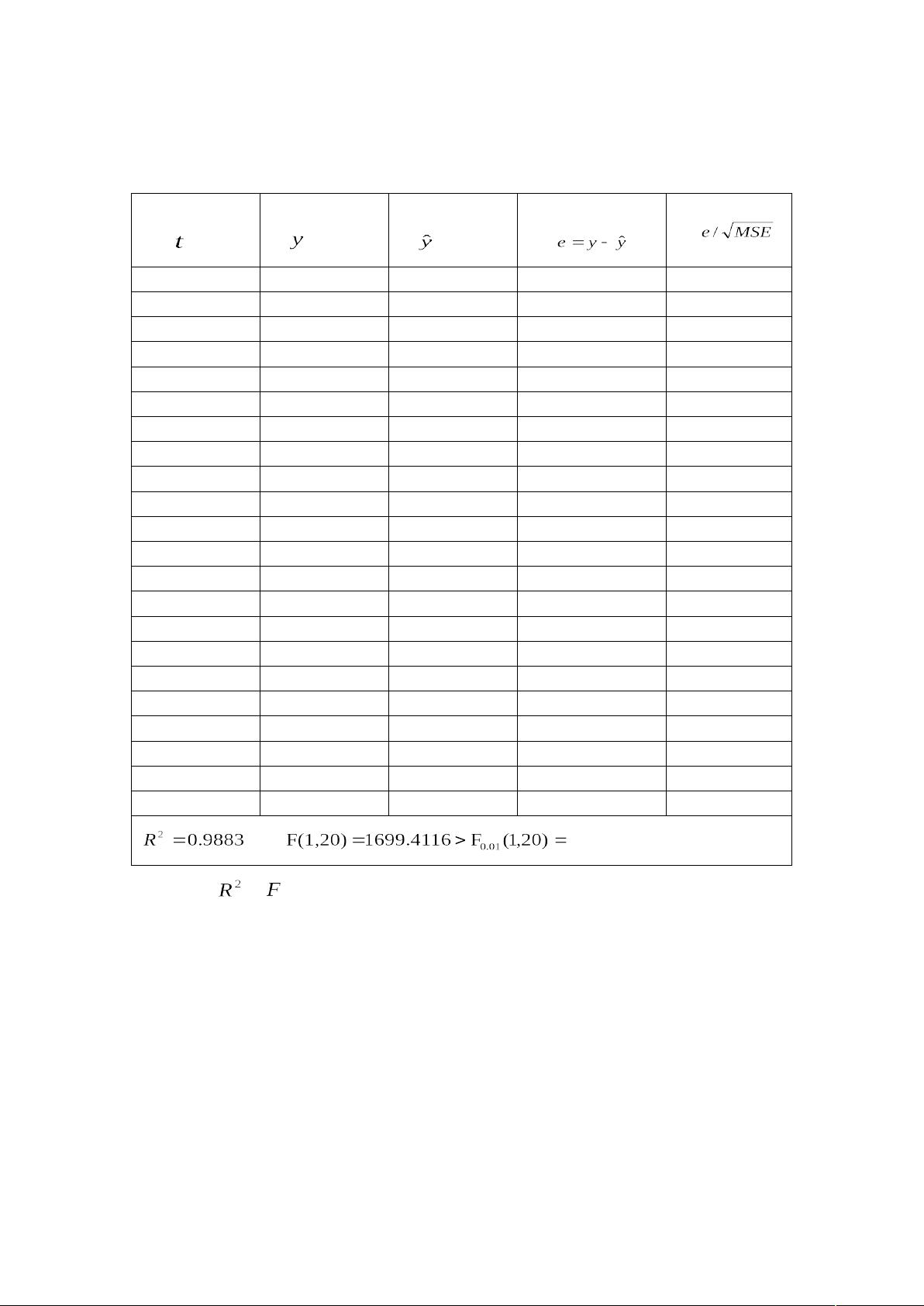

表5-1 1985—2006年煤炭价格历史统计数据及模型拟合情况

时间

( :年)

煤炭实际价格

( :元/吨)

煤炭拟合价格

( :元/吨)

残差

( )

标准化残差

(

)

1985 35.16623 34.5367 0.629524 0.093117

1986 34.04091 36.03662 -1.99571 -0.2952

1987 34.99405 37.05351 -2.05946 -0.30463

1988 38.70342 38.66935 0.034075 0.00504

1989 43.42524 42.06388 1.361362 0.201367

1990 46.11761 48.19456 -2.07696 -0.30721

1991 52.15901 57.51428 -5.35527 -0.79213

1992 60.55662 69.79822 -9.2416 -1.36698

1993 84.59759 84.12863 0.468961 0.069367

1994 103.3783 99.05163 4.326626 0.639976

1995 115.06 112.8813 2.178707 0.322265

1996 130.8232 124.0911 6.732094 0.995783

1997 141.2891 131.7096 9.579439 1.416951

1998 136.4852 135.6305 0.854772 0.126434

1999 129.388 136.7608 -7.37277 -1.09055

2000 126.9296 136.9618 -10.0322 -1.48392

2001 135.1801 138.7782 -3.5981 -0.53222

2002 150.861 144.9967 5.864307 0.867424

2003 161.4212 158.1161 3.305126 0.48888

2004 187.2486 179.8326 7.415973 1.09694

2005 221.3279 210.6498 10.67807 1.579455

2006 234.1649 249.7037 -15.5388 -2.29844

8.10

根据 与 可知,该模型的显著性良好,通过检验。

绘制粮食价格综合指数的理论值与实际值之间的对比图(图5-2),从图

中可以看出该曲线对实际值的拟合效果很好,根据理论曲线可以预测未来粮食

价格指数的走势。

剩余17页未读,继续阅读

377 浏览量

103 浏览量

163 浏览量

303 浏览量

2021-10-10 上传

2021-10-10 上传

207 浏览量

348 浏览量

lsrlst

- 粉丝: 35

- 资源: 6

我的内容管理

展开

我的内容管理

展开

最新资源

- company-coq:Proof General的Coq模式的IDE扩展

- secureCRT.rar

- Image-Resize-Demo:使用HTML5画布调整图像大小

- USB 3.0 Type-C测试板原理图PCB

- NOAGrid-开源

- 才艺艺术培训PPT模板下载

- 71516网址导航新闻资讯网自动获取内容 v3.0源代码

- solarized-emacs:Solarized颜色主题,已移植到Emacs

- 基于springboot+ajax创建小区物业管理系统.zip

- shrink-selectors

- 图像处理图片.zip

- 由单片机制作的智能燃气表源程序分享-电路方案

- undertow-core-1.0.0.Beta30.zip

- 【港股】2021-0316-哔哩哔哩 主板 聆讯后资料集.rar

- 伐木麋鹿

- unpackaged.el:有用的Emacs Lisp代码的集合,这些代码不足以打包