Eviews中VAR模型操作详解:步骤演示与变量设置

版权申诉

74 浏览量

更新于2024-07-09

收藏 8.79MB DOC 举报

本资源是一份关于如何在Eviews软件中操作VAR(Vector Autoregression)模型的详细教程。VAR模型是一种统计模型,用于研究多个时间序列变量之间的动态关系。该文档通过逐步操作演示了如何在Eviews中进行以下关键步骤:

1. 软件启动与初始化:

- 用户首先打开Eviews软件,通过点击File——New——workfile创建一个新的工作文件,确保所选变量如GDP、CPI、M2等与时间频率匹配,如年度、季度或月度。

2. 数据导入与预处理:

- 用户通过Object——newobject生成新的序列对象,如GDP序列,并导入自己收集的数据。重复此过程为其他变量创建序列,如对CPI和M2进行同样的操作。

- 对于季节性调整,用户选择Proc——seasonaladjustment,使用X-11方法(censusx11additive),并得到调整后的变量,如gdpsa。

3. 对数转换与滤波:

- 将季节性调整后的变量进行对数变换,使用Generateseries对话框输入公式,如lngdp=log(gdpsa)。

- 使用Hodrick-Prescott滤波(HP滤波)来平滑数据,去除高频噪声,得到波动序列gdp_hp。

4. 建立VAR模型:

- 选定至少三个变量,右键open——VAR,选择默认设置,确认建立模型。

- 进行冲击分析,例如仅保留货币政策冲击(ccM2)作为变量,通过Impulse分析功能生成图形,以可视化各变量对货币政策变化的响应。

5. 图形查看与分析:

- 最后,用户可以通过View——Graph选项查看和分析VAR模型的结果图形,以便理解各变量间的动态关系以及政策冲击对整体经济的影响。

这份文档提供了实际操作的视觉指导,对于学习和应用VAR模型在Eviews中的实践非常有用,特别是对于初学者来说,能够帮助他们逐步掌握这个复杂但强大的统计工具。

【精品文档】

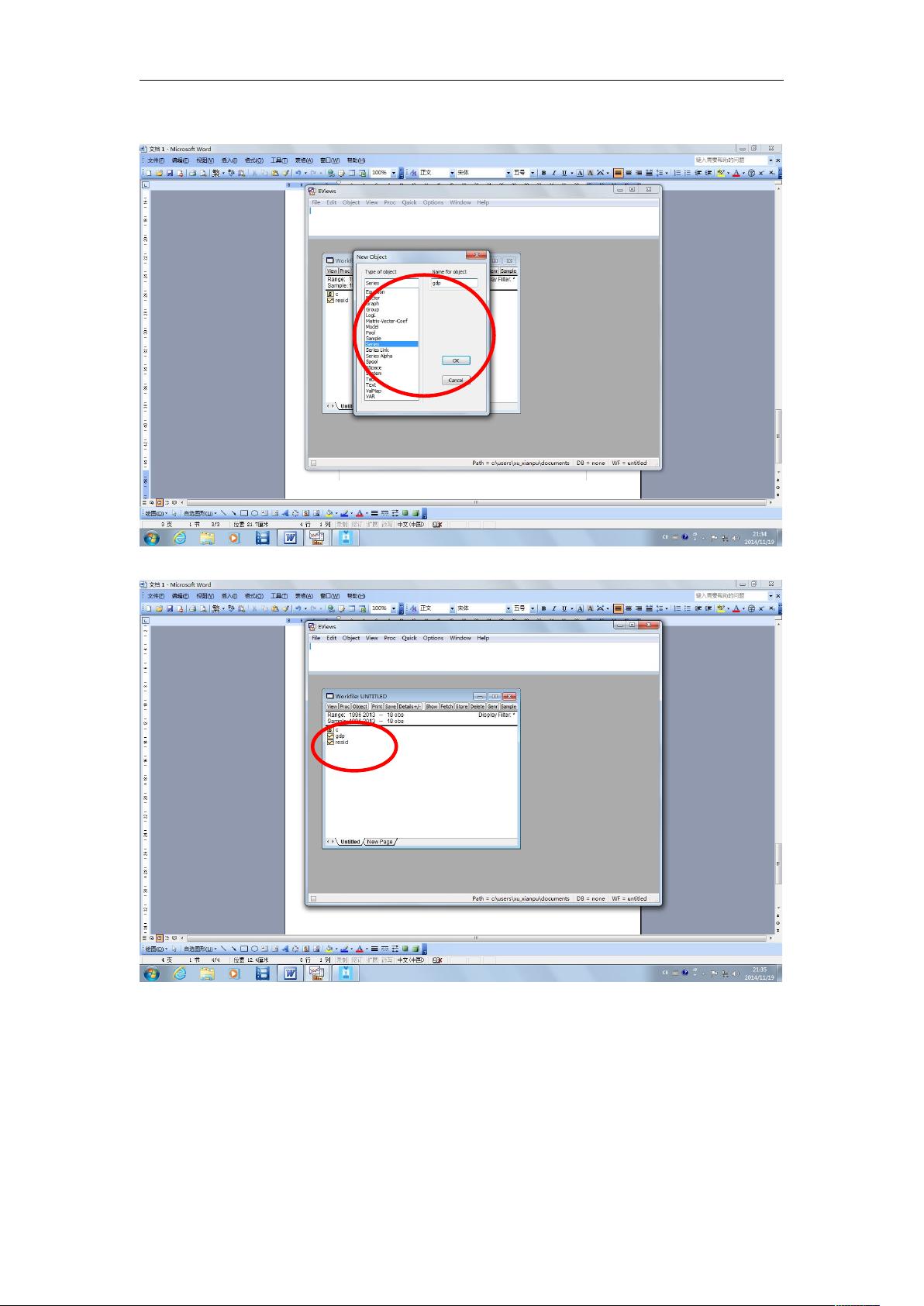

选择 series,命名 GDP,点 ok

回到工作界面

点击 gdp,打开 GDP 序列

【精品文档】

下载后可阅读完整内容,剩余20页未读,立即下载

285 浏览量

501 浏览量

2025-04-03 上传

2025-04-03 上传

2025-04-03 上传

2025-04-03 上传

missyoutwo

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- Delphi编程实现获取MAC地址教程

- 轻松部署:简单易用的代理服务器软件指南

- 专业U盘数据恢复工具—轻松恢复格式化或误删文件

- 个人网站的设计与JavaScript应用

- Ext JS初学者必备实用教程指南

- DCS-168E集团电话交换机软件V1.6.8更新发布

- 在Windows上安装和配置MongoDB教程

- PopChar输入特殊字符工具v6.2功能体验与安装教程

- 中型企业高性能数据存储方案对比:IBM TSM vs Symantec NBU6.0

- Direct3D游戏编程入门:源码解析与教程

- Holberton School算法面试准备特训

- 全面分享Java程序设计课后答案

- 轻巧华丽的1MB音乐播放器:AirPlayer使用体验

- ASP.NET实现拆线与柱状图展示及代码教程

- 金融公司java工程师不同级别笔试题解析

- Laravel框架精髓与学习资源:实践中的愉悦与创造力