双良节能:节能设备龙头,光伏氢能新机遇-中泰证券

需积分: 0 197 浏览量

更新于2024-06-25

收藏 3.74MB PDF 举报

"中泰证券发布的研究报告对双良节能(600481)进行了深入分析,认为该公司在节能设备领域保持稳健增长,并通过进军光伏和氢能领域开辟新的发展空间。报告强调了公司的财务表现、业务扩展以及未来发展前景。"

双良节能是一家以节能节水业务为基础,积极拓展新能源领域的公司。自1995年起,它从溴化锂制冷机业务起步,逐渐发展成为节能节水行业的领头羊。2015年,公司进一步增加了多晶硅还原炉业务,增强了其在新能源供应链中的地位。自2021年起,双良节能开始向光伏产业链下游延伸,涉足硅片和组件制造,使得公司的主营业务涵盖节能节水和新能源两大关键领域。

报告指出,双良节能的营业收入在2021年至2025年间预计将实现显著增长。2021年的营业收入为38.3亿元,到2022年预计将增长至144.76亿元,增长率高达278%,显示出强劲的增长势头。预计2023年将达到320.61亿元,2025年则有望达到448.83亿元。净利润方面,同样呈现快速上升趋势,2021年为3.1亿元,2022年预计达到9.56亿元,2025年预计将超过41亿元,反映了公司盈利能力的提升。

从财务指标来看,2021年每股收益为0.17元,2022年预期增长至0.51元,而2025年有望达到2.22元。每股现金流量和净资产收益率也显示了公司的健康财务状况。根据2023年6月5日的收盘价,公司的市盈率(P/E)和市净率(P/B)表明,尽管目前估值相对较高,但随着公司业务的扩张和盈利的增加,长期投资价值显现。

双良节能的战略转型,特别是光伏和氢能领域的布局,为其打开了新的增长空间。光伏业务的介入,使公司能够受益于全球可再生能源市场的快速发展,而氢能领域的探索则可能使其在未来的清洁能源解决方案中占据一席之地。随着碳中和政策的推动,公司有望进一步巩固其在绿色能源解决方案供应商的角色。

总结来说,中泰证券对双良节能给出了“买入”评级,认为公司在节能设备的稳定业绩基础上,通过积极布局光伏和氢能业务,有望实现业务多元化和业绩的持续增长,从而为投资者带来良好的投资回报。然而,投资者在考虑投资时,还应结合市场动态、行业竞争态势以及公司的具体运营情况等多方面因素进行综合评估。

请务必阅读正文之后的重要声明部分

- 7 -

公司深度报告

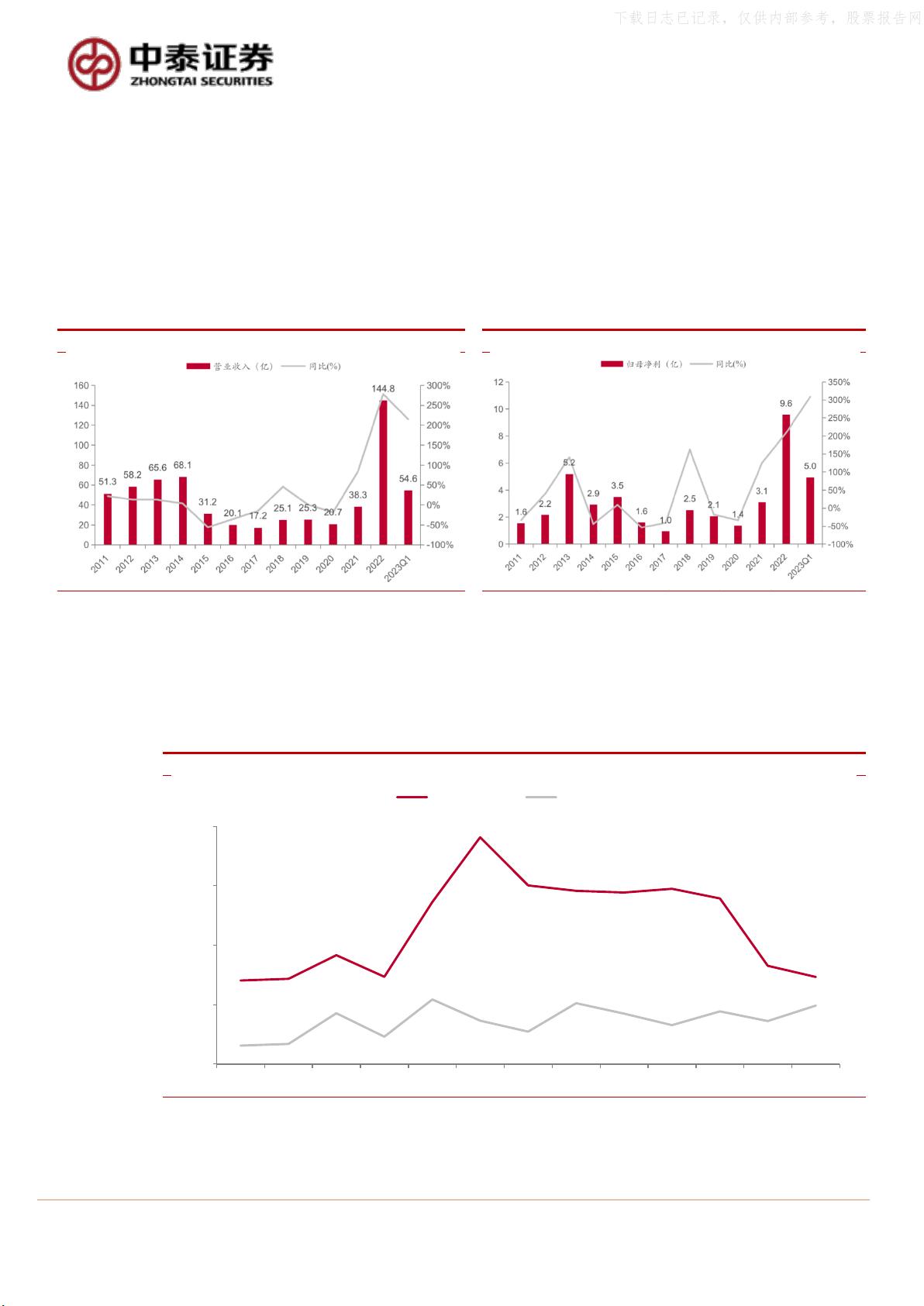

1.3 公司营收快速增长,盈利能力改善

业务转型带来业绩高速增长。2015 年,公司剥离化工业务,布局新能

源业务。2020 年,公司营收小幅下跌,主要系疫情因素导致部分订单

延迟交付。2022 年公司营收为 144.8 亿,同比增加 278.0%;归母净

利为 9.6 亿,同比增加 208.3%。2023Q1 公司营收为 54.6 亿,同比增

加 215.0%;归母净利为 5.0 亿,同比增加 315.1%。2021 年以来,公

司业绩高增长主要系多晶硅还原炉、硅片销量的快速增长。

图表 4:公司营业收入及其增速

图表 5:公司归母净利及其增速

来源:公司公告,中泰证券研究所

来源:公司公告,中泰证券研究所

毛利率过去 7 年保持高位,硅片业务引入后有所下滑。2015-2021 年,

公司毛利率高位运行,主要系公司剥离了低毛利率的化工业务及供暖业

务。2022 年,毛利率 16.5%较 2021 年同期下降 11.3pct,主要系①硅

片新业务营收放量,其毛利率为 7.9%;②节能节水业务原材料成本上

涨,毛利率同比下滑 4pct 至 23.5%。

图表 6:公司毛利率及净利率

来源:公司公告,中泰证券研究所

新能源业务占比提升,硅片成为营收主力。新能源业务营收占比从

2020 年的 9%高速增长至 2022 年的 81%,其中硅片及还原炉营收占比

14.0%

14.3%

18.3%

14.7%

27.3%

38.2%

30.0%

29.2%

28.9%

29.5%

27.8%

16.5%

14.7%

3.1%

3.4%

8.6%

4.6%

10.9%

7.3%

5.4%

10.2%

8.5%

6.6%

8.9%

7.2%

9.8%

0%

10%

20%

30%

40%

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 23Q1

毛利率(%) 净利率(%)

下载日志已记录,仅供内部参考,股票报告网

剩余34页未读,继续阅读

2023-11-28 上传

2023-07-29 上传

2023-07-29 上传

2023-07-29 上传

2024-09-17 上传

2024-09-17 上传

weishaoonly

- 粉丝: 135

- 资源: 1381

我的内容管理

展开

我的内容管理

展开

最新资源

- 李兴华Java基础教程:从入门到精通

- U盘与硬盘启动安装教程:从菜鸟到专家

- C++面试宝典:动态内存管理与继承解析

- C++ STL源码深度解析:专家级剖析与关键技术

- C/C++调用DOS命令实战指南

- 神经网络补偿的多传感器航迹融合技术

- GIS中的大地坐标系与椭球体解析

- 海思Hi3515 H.264编解码处理器用户手册

- Oracle基础练习题与解答

- 谷歌地球3D建筑筛选新流程详解

- CFO与CIO携手:数据管理与企业增值的战略

- Eclipse IDE基础教程:从入门到精通

- Shell脚本专家宝典:全面学习与资源指南

- Tomcat安装指南:附带JDK配置步骤

- NA3003A电子水准仪数据格式解析与转换研究

- 自动化专业英语词汇精华:必备术语集锦