科大讯飞:大模型驱动收入利润增长,潜力巨大

需积分: 0 77 浏览量

更新于2024-06-25

收藏 2.52MB PDF 举报

国联证券的研究报告聚焦于科大讯飞(002230),这家公司在人工智能技术领域具有显著优势。作为一家集算法、数据和应用场景于一体的领军企业,科大讯飞在全球语音、翻译和图像认知AI技术方面表现出色,尤其在语音技术领域占据着超过60%的市场份额,显示出其技术实力和市场地位。

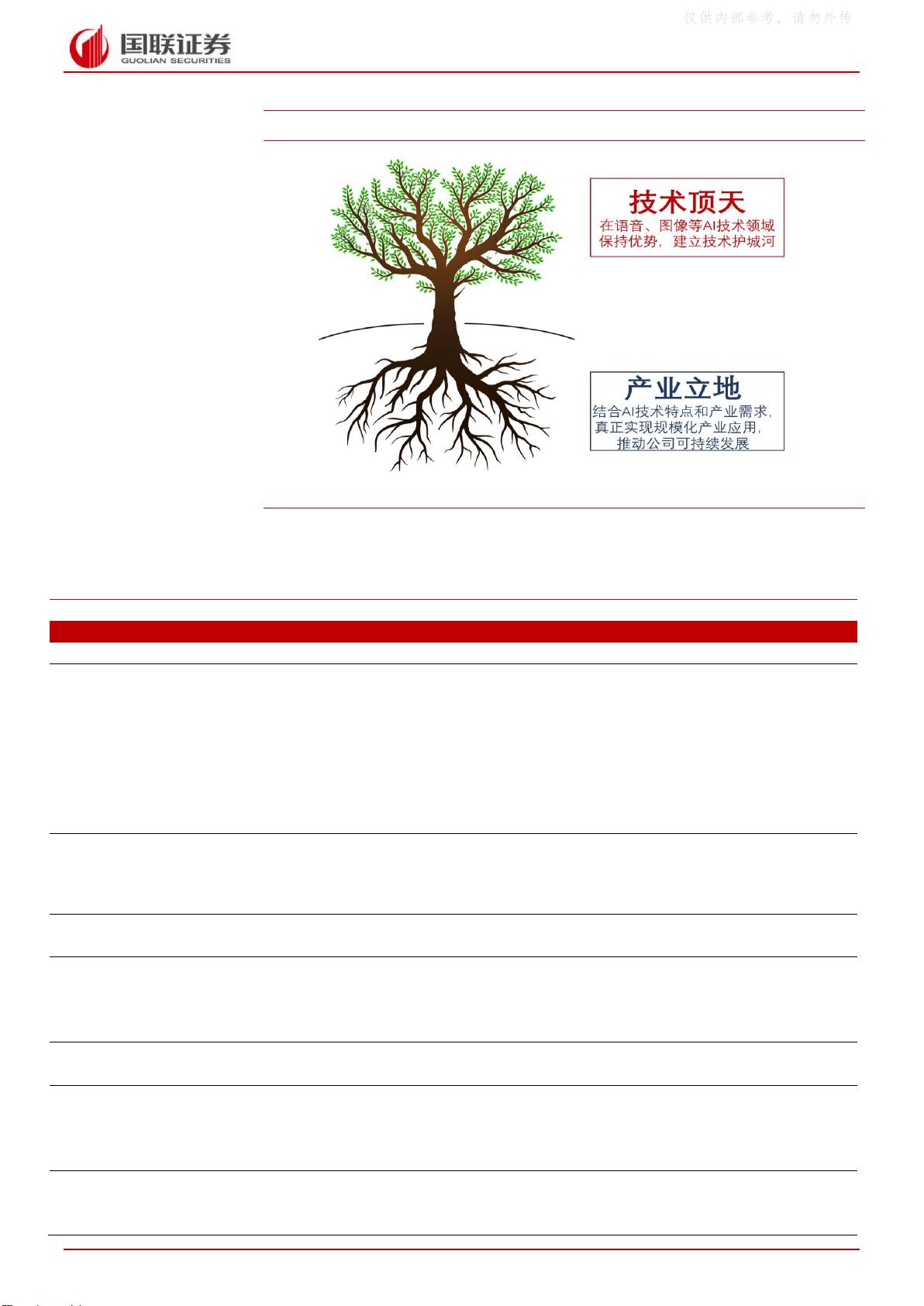

公司坚守"技术顶天,产业立地"的战略,不仅注重技术研发,而且已实现技术的商业化应用,自2007年至2022年期间实现了持续的盈利能力,累计扣除非经常性损益后的归属母公司净利润达到48.4亿元。科大讯飞在AI+行业中尤为突出,是极少数能实现百亿元收入且连续16年保持盈利的公司。

大模型技术是当前的重要驱动力,它能够提升公司的业务表现,尤其是在教育、办公和医疗等下游领域,带来质的飞跃。过去五年,这些业务的收入复合增长率(CAGR)超过30%,表明大模型的应用有助于提高行业的渗透率,并进一步扩大公司在非智能产品市场的领先地位。

智慧教育市场前景广阔,根据华经产业研究院的数据,中国教育信息化市场在2021年达到5000亿元,预计到2025年,科大讯飞的C端学习机业务市场规模可达540亿元。这表明公司在这一领域有着巨大的发展空间。

国联证券对科大讯飞未来三年的业绩进行了预测,预计收入将以30.6%的复合年增长率增长,至2025年达到419亿元,净利润也将显著提升。采用DCF绝对估值法计算,公司每股价值为71.12元,相较于可比公司的平均市盈率(P/E)9.62倍,给出了7倍P/S的目标估值,对应目标价为76.39元。初次覆盖时给予了“买入评级”,同时也提到了可能的风险因素,包括收入和盈利低于预期、融资能力不足以及技术领先性的保持问题。

总结来说,科大讯飞凭借其深厚的技术积累和广阔的市场应用前景,大模型技术的引入有望推动其收入和利润的稳健增长,投资者可以关注该公司的未来发展潜力。

7 请务必阅读报告末页的重要声明

公司报告│公司深度研究

图表 2:科大讯飞“顶天立地”战略

来源:Wind、公司官网、国联证券研究所

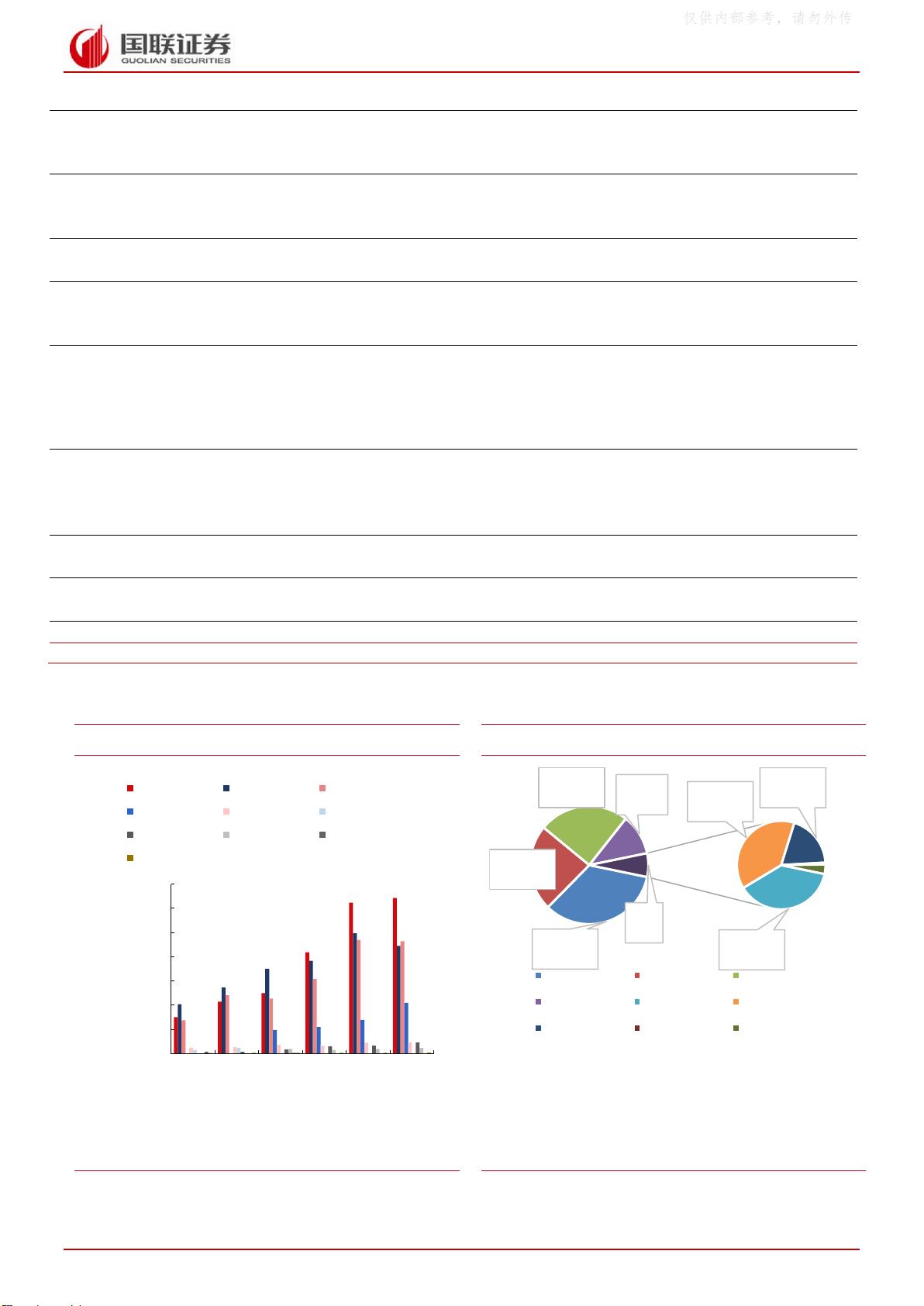

图表 3:部分公司在各种

AI

技术比赛中获得的名次

比赛

名次

备注

吴文俊人工智能科学技术奖

一等奖

多语种复杂场景图文识别关键技术及产业化

生 成 式 文 本 摘 要 国 际 比 赛

GENIE - Summarization XSUM

冠军

公司以人工总体评测指标 53.45%的优异成绩刷新榜单,在人工

评测指标和机器评测指标上均大幅超过谷歌、微软、帝国理工

等知名高校与研究机构。GENIE - Summarization XSUM 比赛由

艾伦人工智能研究所(AI2)在数据集 XSUM 上发起,比赛从专

家人工评测指标(流畅性、简洁性、信息量等)和机器评测指

标(ROUGE、METEOR、BERTScore、SacreBLEU 等)多方

面入手,旨在为文本摘要任务提供更准确、更全面的评估,进

而推动自动文本摘要生成技术的进展。

第十六届国际语义评测(The

16th International Workshop

on Semantic Evaluation,

SemEval 2022)大赛

冠军

“多语种新闻相似度评测任务”(Task 8)、“多语种惯用语识别

任务” 子赛道(Task 2: Subtask A one-shot)、“多语种复杂命

名实体识别任务”(Task 11)三个子赛道中拿下冠军。

2021 年国际口语机器翻译评测

比赛

冠军

英德文本、英日文本、英德语音同声传译三个赛道

2021 年轻量级文字识别技术创

新 大 赛 (Lightweight Optical

Character Recognition, 简称

LOCR)

第一名

复杂自然场景 83.29%的整句正确率

国际低资源多语种语音识别竞

赛 OpenASR

第一名

15 个语种受限赛道和 7 个语种非受限赛道,并全部取得第一名

的成绩

世 界 权 威 多 语 言 理 解 评 测

XTREME(Cross-Lingual

Transfer Evaluation of

Multilingual Encoders)

冠军

XTREME 评测由谷歌公司举办,旨在全面考察模型的多语言理

解与跨语言迁移能力。这个评测覆盖了中文、英语、韩语、日

语、阿拉伯语、越南语等 40 种语言,包含了句对分类、序列标

注、阅读理解、句子检索赛道,共四大类九个任务的考核。

Open Graph Benchmark

(OGB)知识图谱榜单

第一名

知识图谱技术,已在科大讯飞 AI 学习机中应用。学习机中内置

的“AI 个性化精准学系统”,技术内核便是“知识图谱找弱

项”,可以帮助孩子找到学习弱项,实现个性化精准学

仅供内部参考,请勿外传

剩余39页未读,继续阅读

2023-05-28 上传

2023-11-28 上传

2023-07-20 上传

2023-11-12 上传

2023-07-20 上传

2024-07-11 上传

2023-07-25 上传

weishaoonly

- 粉丝: 135

- 资源: 1381

我的内容管理

展开

我的内容管理

展开

最新资源

- 最优条件下三次B样条小波边缘检测算子研究

- 深入解析:wav文件格式结构

- JIRA系统配置指南:代理与SSL设置

- 入门必备:电阻电容识别全解析

- U盘制作启动盘:详细教程解决无光驱装系统难题

- Eclipse快捷键大全:提升开发效率的必备秘籍

- C++ Primer Plus中文版:深入学习C++编程必备

- Eclipse常用快捷键汇总与操作指南

- JavaScript作用域解析与面向对象基础

- 软通动力Java笔试题解析

- 自定义标签配置与使用指南

- Android Intent深度解析:组件通信与广播机制

- 增强MyEclipse代码提示功能设置教程

- x86下VMware环境中Openwrt编译与LuCI集成指南

- S3C2440A嵌入式终端电源管理系统设计探讨

- Intel DTCP-IP技术在数字家庭中的内容保护