企业税务筹划:行为动因、策略与实践

版权申诉

88 浏览量

更新于2024-07-13

收藏 89KB DOCX 举报

企业税务筹划是企业经营管理的重要组成部分,它涉及到对税收政策和法规的深入理解以及如何优化企业的财务结构以达到降低税负、合理避税的目的。本文档"企业税务筹划的基础知识.docx"主要围绕以下几个关键知识点展开:

1. **筹划理论**:

- 税务筹划的动因分析:企业倾向于支付与其享受特定服务相关的规费,而非税收,因为税收普遍性和无直接对应性使得企业倾向于减轻税收负担,推迟纳税或寻找减税机会。同时,企业也希望能充分利用公共服务和公共物品。

2. **筹划技术**:

- 税务筹划技术介绍:文档详细探讨了税务筹划的各种策略和技术,例如“空白平台”策略,这是利用法律漏洞或不确定性来设计税务安排的方法。

3. **法律与律师角色**:

- 律师的角色:律师提供法律视角,讨论已取消或调整的涉税行政审批项目的管理,以及后续法规的影响,提醒企业在筹划过程中可能遇到的隐性陷阱。

4. **筹划实务应用**:

- 如电子商务带来的税务筹划空间:随着数字化的发展,企业在电子商务领域开展税务筹划的可能性增加,这需要企业灵活运用税法。

5. **财税研究**:

- 企业会计制度与税法差异:分析了会计准则与税法之间的协调问题,解释了为何两者可能存在差异,并探讨如何处理这种差异以减少税务风险。

6. **案例分析**:

- 提供了税务筹划的实际案例,如“临界点筹划”,这是一种常见的策略,通过精确计算达到减税目的。

7. **法规更新与速递**:

- 文档关注税收政策的最新动态,帮助企业及时了解和适应税法变化,确保筹划策略的合规性。

8. **润博财税顾问工作室**:

- 工作室的角色是为企业提供专业税务筹划咨询和服务,帮助企业在合法范围内进行有效的税务管理。

总结起来,此文档为企业税务筹划提供了理论基础、实践技巧和法律指导,强调了企业在追求经济效益的同时,必须理解和遵守税法,确保税务筹划活动的合法性。

再过一段时间,该公司又从另一海关向美国出口一批手套,这次全是成捆的右手手套 ,

也被海关认定为残次品,这样,该公司产品到美国后经包装,以较低的价格销往阿拉

斯加,最终在市场上获得了一定的份额。

该公司巧妙地利用了美国税法中的空白处,即仅对成双手套征高税,而对单只手

套却没有规定。既然没有规定,该公司便将其与残次品联系起来,从而获取税收上的

好处。

律师谈法

已取消或调整管理方式的涉税行政审批项目

随着《行政许可法》颁布,截止目前,国务院取消和调整管理方式的行政审批项

目共计三批。其中涉及国家税务总局的审批事项共计 75 项。

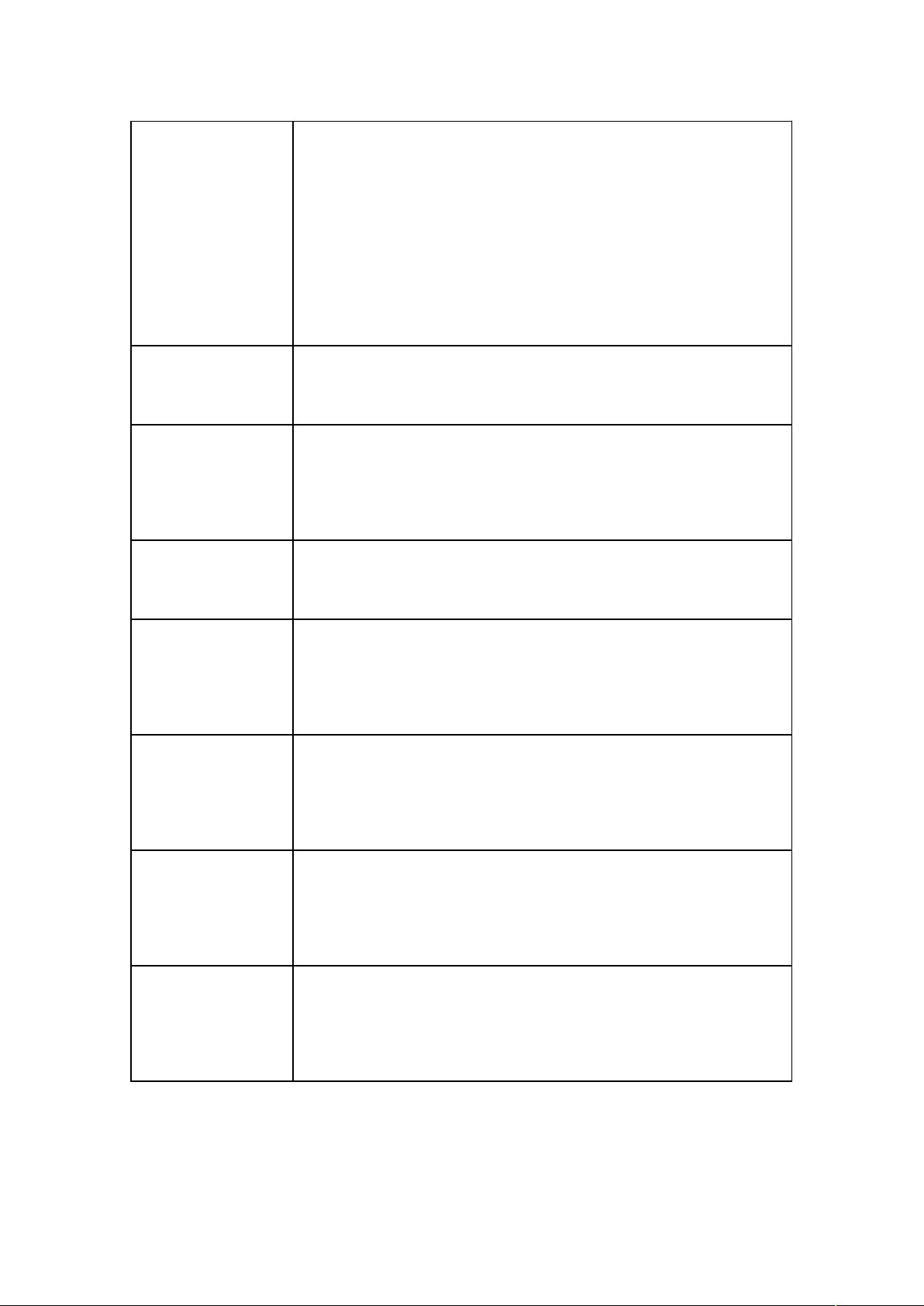

1、国发[2002]24 号《国务院关于取消第一批行政审批项目的决定》涉税项目

共计 10 项

取消项目名称 失效法规

对指定企业经营高税

率、贵重产品出口退

税的审批

《国家税务局、对外经济贸易部关于明确部分出口企业出口高税率产品

和贵重产品准予退税的通知》(国税发[1992]079 号)、《国家税务

局、对外经济贸易部关于部分出口企业出口高税率产品、贵重产品准予

退税的补充通知》(国税发[1992]279 号)

对列名企业销售以出

顶进国产棉退(免)

税的审批

《国家计委、财政部、外经贸部、海关总署、税务总局、中国人民银

行、国家外汇管理局、纺织工业局、中华全国供销合作总社关于印发

〈国产棉花以出顶进管理暂行办法〉的通知》(计经贸 [2000]161

号)

对列名炼油厂销售以

产顶进成品油免税的

审批

《国家经贸委、海关总署、国家税务总局关于暂停进口柴油、汽油后做

好国内油品供应工作有关问题的补充通知》(国经贸贸易 [1998]882

号)

对纳税人计税工资扣

除标准限额调整的审

批

《财政部、国家税务总局关于调整计税工资扣除限额等有关问题的通

知》(财税字[1999]258 号)

剩余63页未读,继续阅读

2022-02-21 上传

2022-02-15 上传

2023-06-10 上传

2023-02-24 上传

2023-05-30 上传

2023-05-31 上传

2023-05-31 上传

2023-09-04 上传

2023-05-31 上传

2023-06-11 上传

xiaowu002

- 粉丝: 0

- 资源: 11万+

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言快速排序算法的实现与应用

- KityFormula 编辑器压缩包功能解析

- 离线搭建Kubernetes 1.17.0集群教程与资源包分享

- Java毕业设计教学平台完整教程与源码

- 综合数据集汇总:浏览记录与市场研究分析

- STM32智能家居控制系统:创新设计与无线通讯

- 深入浅出C++20标准:四大新特性解析

- Real-ESRGAN: 开源项目提升图像超分辨率技术

- 植物大战僵尸杂交版v2.0.88:新元素新挑战

- 掌握数据分析核心模型,预测未来不是梦

- Android平台蓝牙HC-06/08模块数据交互技巧

- Python源码分享:计算100至200之间的所有素数

- 免费视频修复利器:Digital Video Repair

- Chrome浏览器新版本Adblock Plus插件发布

- GifSplitter:Linux下GIF转BMP的核心工具

- Vue.js开发教程:全面学习资源指南