回归预测方法详解:从一元到多元线性与非线性

版权申诉

132 浏览量

更新于2024-07-06

收藏 395KB PPT 举报

"市场调查与预测 第9章 回归预测.ppt"

回归预测是市场调查与预测中的一种重要技术,主要应用于根据已知数据预测未来趋势。它基于因果关系,通过统计方法寻找最佳的回归模型,以预测市场的变化。在回归预测中,预测的目标变量被称为因变量,而影响目标变量的变量称为自变量。

回归分析根据涉及的自变量数量,可分为一元回归、二元回归和多元回归。一元回归分析涉及一个因变量和一个自变量,二元回归分析涉及两个自变量,而多元回归则处理两个以上自变量的情况。此外,根据关系的线性与否,回归分析又可分为线性回归和非线性回归。

进行回归预测时,一般遵循以下步骤:

1. 判断因变量和自变量之间是否存在相关性,通常通过散点图初步观察。

2. 确定因变量与自变量的关系,即选择哪些变量对预测目标有显著影响。

3. 建立回归预测模型,例如对于一元线性回归,会形成一个简单的直线方程形式:y = a + bx,其中y是因变量,x是自变量,a是截距,b是斜率。

4. 对模型进行统计检验,如相关系数检验和t检验,以验证模型的有效性和参数的显著性。

5. 利用建立的模型进行预测,并评估预测结果的可信度,例如计算置信区间。

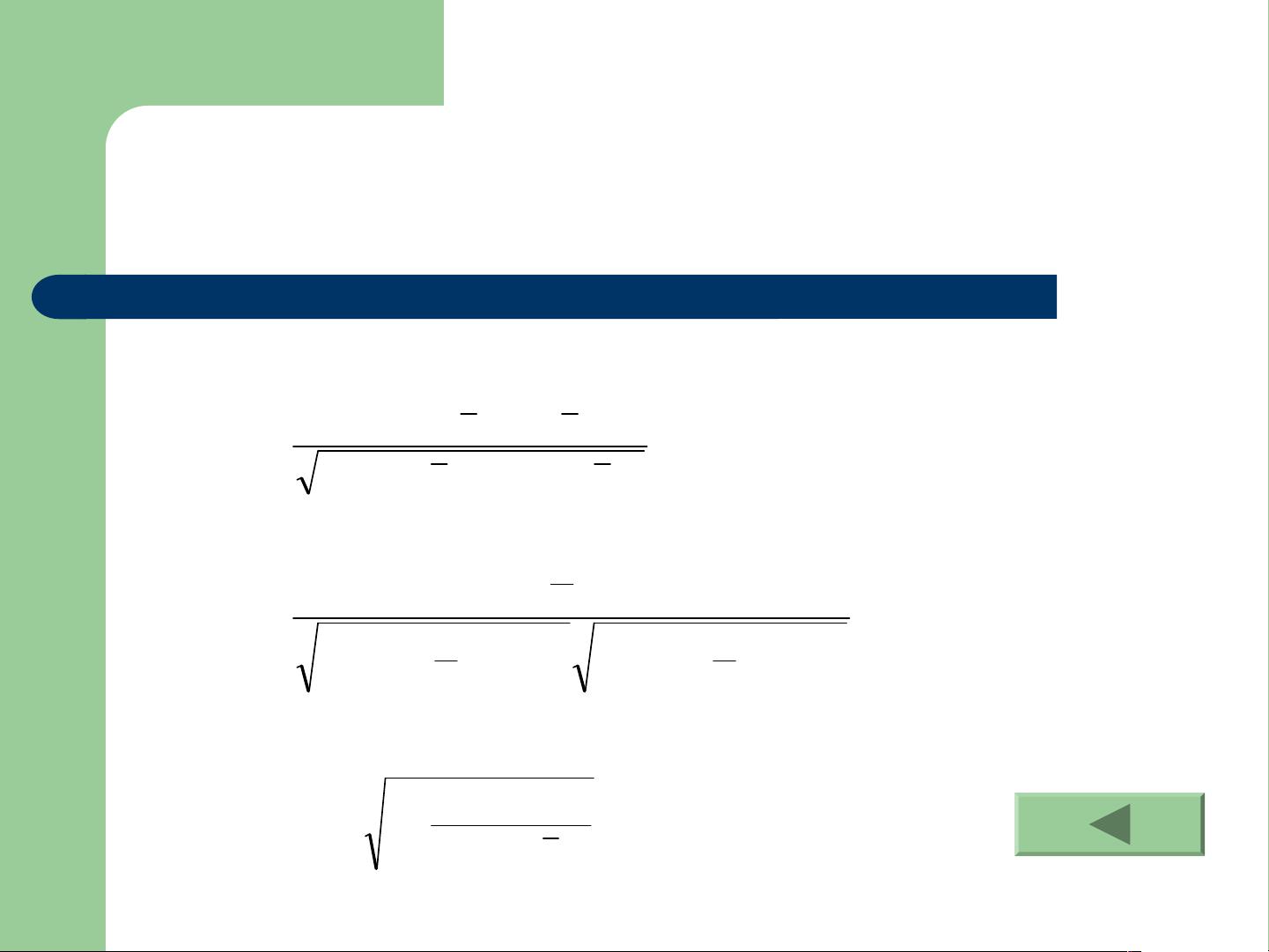

相关系数r是衡量两个变量间线性相关程度的指标,其值在-1到1之间。若r接近1或-1,表示强正相关或强负相关;若r接近0,则表明两者关联性较弱。在进行回归模型检验时,相关系数有助于判断模型的拟合程度。

t检验则用于检验回归参数a和b是否有统计学意义。如果t统计量的值在特定的显著性水平下落在拒绝域内,那么我们可以认为回归参数的估计值与零假设(无效应)显著不同,即该参数对模型的预测有显著贡献。

回归预测是一种强大的工具,用于分析变量间的复杂关系并进行预测。在营销领域,它可以用来预测销售趋势、消费者行为以及市场响应等,帮助企业制定更精准的市场策略。通过对历史数据的深入分析,回归模型可以帮助企业识别关键影响因素,从而做出更准确的决策。

剩余35页未读,继续阅读

2021-10-04 上传

2021-09-30 上传

2021-12-05 上传

2021-10-08 上传

2021-10-07 上传

2021-10-10 上传

2023-07-29 上传

2022-01-18 上传

2021-10-05 上传

成长之路514

- 粉丝: 2748

- 资源: 3万+

我的内容管理

展开

我的内容管理

展开

最新资源

- IMDB_sent_analysis

- fyilmaz2312-fyilmaz2312-Ajax-and-AspNetMvc-Page-in-Without-Refreshing-The-Product-Editing-Adding

- 带有实时预览和样式游乐场HTML编辑器

- 【WordPress主题】2022年最新版完整功能demo+插件v4.5.0.zip

- KISS Player:一个简单轻巧的音乐播放器-开源

- TALLER_REFACTORING

- SteamPrivEsc:从最近公开的Steam Client Zero Day升级到NT AUTHORITY \ SYSTEM的简单工具集合

- python-google-automlvision

- Seed_density_workflow

- 华为简历-求职简历-word-文件-简历模版免费分享-应届生-高颜值简历模版-个人简历模版-简约大气-大学生在校生-求职-实习

- Emulator-chip8:微型模拟器

- ColorPickerViewAndroid:适用于 Android 的简单颜色选择器小部件

- kakao-clone-v2:Kakao Talk Clone Verison 2.0

- blueBadgeCocktails-client

- Colorhus_Legacy_Backup:备份旧站点公关客户端请求

- DependencyTrees.jl-9ae0eaca-57f6-5d9a-9b02-4a09e011bd92:来自https的最新快照