行政事业单位国有资产管理系统

2. 总体业务描述

2.1. 业务背景

我国的国有资产作为国家重要的经济资源,其数量越来越庞大,存在的问题也越来越突出。 2006

年 5 月 30 日,财政部以部令形式公布了《行政单位国有资产管理暂行办法》(财政部令第 35 号)、《事业

单位国有资产管理暂行办法》(财政部令第 36 号)(以下简称《办法》),自 2006 年 7 月 1 日起施行。《办

法》是财政部在新时期加强行政事业单位国有资产管理的纲领性文件。《办法》的公布实施,标志着我国

行政事业资产管理工作进入了一个崭新的阶段,对推动我国行政事业单位国有资产管理向制度化、信息化 、

科学化方向发展具有重要意义。

《办法》出台以前,行政事业单位国有资产管理依据的仍是原国家国有资产管理局、财政部

1995 年制定的《行政事业单位国有资产管理办法》。随着社会主义市场经济的不断发展和改革开放的逐

步深入,以及行政管理体制、事业管理体制的改革,原有办法在很多方面已不适应管理丁作需要。当前行

政事业单位国有资产管理中家底不清、配置不公平、闲置浪费现象比较普遍,资产流失比较严重,亟待解

决。特别是近年来,随着我国政府职能逐步转变,财政部门进行了公共财政理论指导下的部门预算、国库

集中支付、“收支两条线”、政府采购等多项改革,这些都对行政事业单位国有资产管理提出了新的、更高

的要求,需要制定新的管理办法加以体现。

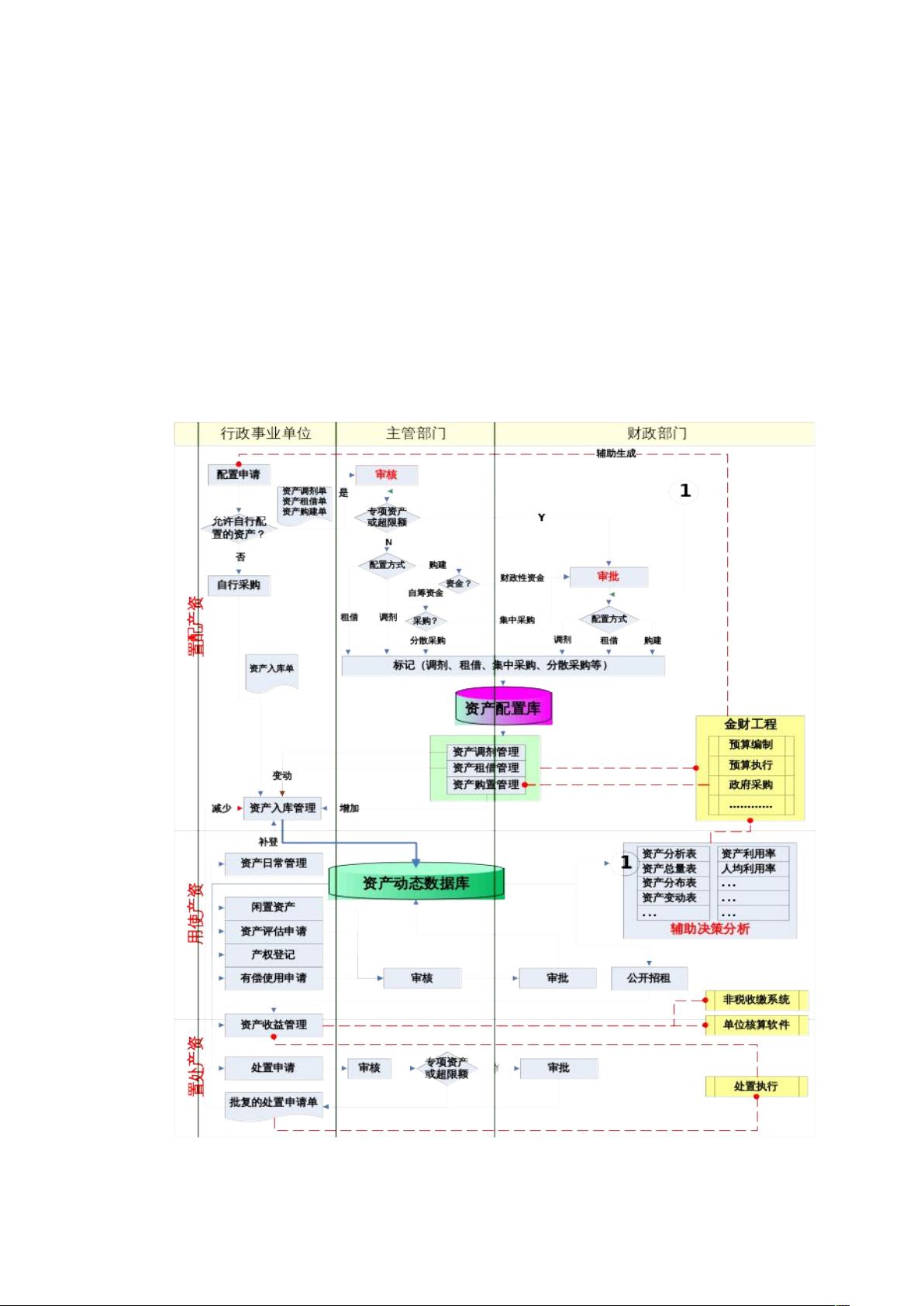

一是明确了管理原则。即资产管理与预算管理相结合、资产管理与财务管理相结合、实物管理与

价值管理相结合的原则。

二是理顺了管理体制。即各级财政部门、主管部门和行政事业单位各司其职、各负其责。各级财

政部门是政府负责行政事业单位国有资产管理的职能部门,对行政事业单位国有资产实行综合管理。主管

部门负责对本部门所属事业单位的国有资产实施监督管理。行政事业单位对本单位占有、使用的国有资产

实施具体管理。

三是规范了配置程序。为了使资产配置公平,提高财政资金使用效益,《办法》在配置环节规定

了严格的控制原则和审批程序,体现了与预算管理的紧密结合。《办法》对有规定配备标准的资产,要求

按照标准进行配备。对没有规定配备标准的资产,要求从实际需要出发,从严控制,合理配备。能通过调

剂解决的,原则上不允许重新购置。《办法》规定行政事业单位拟购置资产,必须由本单位资产管理部门

会同财务部门审核资产存量后,提出品目、数量报同级财政部门审批,经同级财政部门审批同意,各单位

才可以将资产购置项目列入单位年度部门预算。

四是强化了使用管理。在资产使用环节,《办法》不但要求行政事业单位保证国有资产的安全完

整,还建立了资产调剂制度,着力提高资产使用效率。即对行政事业单位中超标配置、低效运转或者长期

闲置的国有资产,同级财政部门和事业单位主管部门有权调剂使用或者处置。同时对行政事业单位国有资

产出租、出借及事业单位利用国有资产对外投资、担保等行为规定了严格的控制和审批程序。

五是加强了处置管理。为了解决处置无序、资产流失的问题,明确了行政事业单位国有资产处置

的内容和要求。即行政事业单位处置国有资产应当严格履行审批手续,未经批准不得处置。同时要求行政

事业单位国有资产处置应当按照公开、公正、公平的原则进行,应当采取拍卖、招投标等方式进行。

六是完善了收入管理。《办法》规定:行政单位出租、出借和经营使用国有资产形成的收入以及

处置国有资产获得的收入属于国家所有,应当按照政府非税收入管理的规定,实行“收支两条线”管理;事

业单位对外投资收益以及利用国有资产出租、出借和担保等取得的收入应当纳入单位预算,统一核算,统

一管理。同时还规定,事业单位国有资产处置收入属于国家所有,应当按照政府非税收入管理的规定,实

行“收支两条线”管理。

- 5 -

剩余36页未读,继续阅读

老帽爬新坡

- 粉丝: 92

- 资源: 2万+

下载权益

电子书特权

VIP文章

课程特权

开通VIP

我的内容管理

展开

我的内容管理

展开

最新资源

- 计算机二级Python真题解析与练习资料

- 无需安装即可运行的Windows版XMind 8

- 利用gif4j工具包实现GIF图片的高效裁剪与压缩

- VFH描述子在点云聚类识别中的应用案例

- SQL解释器项目资源,助力计算机专业毕业设计与课程作业

- Java实现Windows本机IP定时上报到服务器

- Windows Research Kernel源码构建指南及工具下载

- 自定义Python插件增强Sublime文本编辑器功能

- 自定义Android屏幕尺寸显示及Ydpi计算工具

- Scratch游戏编程源码合集:雷电战机与猫鼠大战

- ***网上教材管理系统设计与实现详解

- Windows环境下VSCode及Python安装与配置教程

- MinGW-64bit编译opencv库适配Qt5.14

- JavaScript API 中文离线版手册(CHM格式)

- *** 8 MVC应用多语言资源管理技巧

- 互联网+培训资料深度解析与案例分析

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈