五一赛B题:基金公司资产配置策略优化与风险评估

版权申诉

在2020年五一数学建模竞赛的B题中,论文主要探讨了基金公司资产配置策略的问题,这是一个实际且重要的议题,尤其在金融投资领域。作者采用了多种数学模型,如灰色预测模型(GM(1.1)模型)、VAR模型以及有效投资组合模型,来深入研究和优化基金公司的投资决策。

首先,论文关注的是不同基金公司间的资产配置策略相似性分析。通过余弦相似度模型,研究者发现基金公司B、E、F和H的资产配置策略表现出较高的相似性,这意味着这些公司在投资时倾向于选择风险适中、盈利潜力较大的股票,而较少投资于风险较低但盈利能力一般的股票,以及风险较大、盈利不稳定的产品。

问题二涉及到了通过历史数据寻找最优投资组合。通过灰色预测模型预测2020年的股票价格,预测结果显示预计收益率较高的股票是24,建议的投资策略是投资71.69元购买34.4191866亿股,预期可以获得20.40%的收益。这种方法强调了基于历史数据的前瞻性分析在投资决策中的作用。

问题三则要求按照2019年的资产配置策略进行投资,评估并排序基金公司2020年95%置信水平下的风险价值(Value at Risk, VaR)。作者利用传统的VaR估值方法和组合风险价值公式,计算出各个基金公司的风险价值,并得出了风险价值由小到大的排序,A到C的风险依次降低。

最后,问题四的核心目标是找到在效用最大化和风险最小化之间的最佳投资组合。作者采用了单位收益风险最小化模型,构建了一个非线性规划模型,通过求解非线性方程,确定了各股票的投资比率,以达到投资效益与风险的双重优化。

这篇论文不仅展示了如何运用数学模型解决实际的基金公司资产配置问题,而且提供了量化分析和决策支持的方法,对于基金公司及投资者理解和优化投资策略具有很高的实用价值。

4

计算并对其分析。

5.1.2 余弦相似度模型的建立

余弦相似度,又称为余弦相似性,是通过计算两个向量的夹角余弦值来评估他们的

相似度。余弦相似度将向量根据坐标值,绘制到向量空间中,本文中股票有 57 支,则

建立的是 57 维空间。查阅资料得知,余弦相似度的公式如下:

1

2 2

1 1

( )

( ) ( )

n

i i

i

n n

i i

i i

A B

similarity cos

A B

余弦相似度的范围是[

-1,1

],其中-

1

意味着两个向量指向的方向正好截然相反,

1

表示它们的指向是完全相同的,0 通常表示它们之间是独立的,而在这之间的值则表示

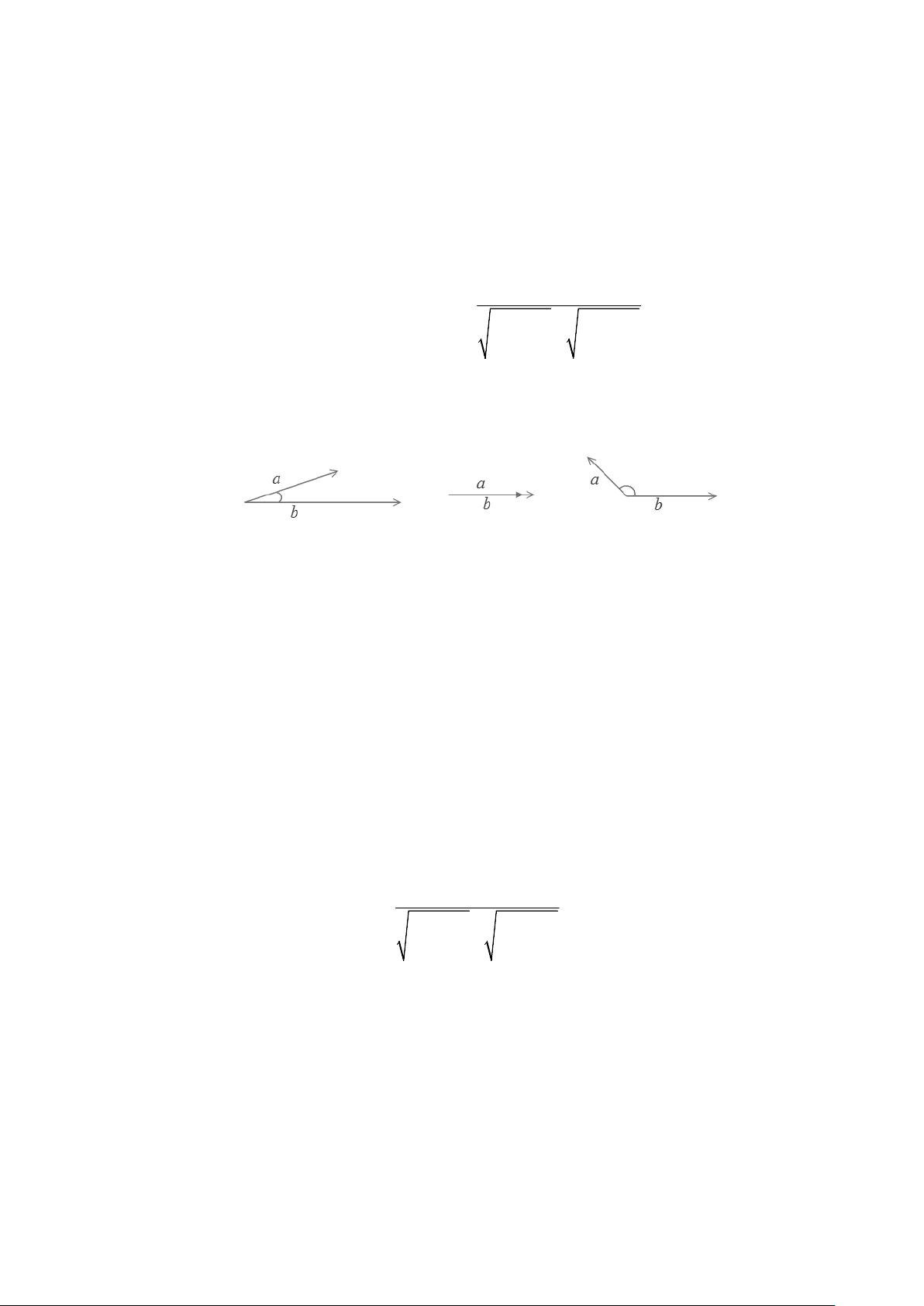

中间的相似性或相异性。如下图所示:

图

5

-

1

向量空间余弦相似度图解

两个向量

a b

r

r

,

的夹角很小可以说

a

r

向量和

b

r

向量有很高的的相似性;两个向量

a

r

,

b

r

的夹角很大可以说

a

r

向量和

b

r

向量有很低的相似性,或者说

a

r

和

b

r

向量代表的文本

基本不相似;极端情况下,

a

r

和

b

r

向量完全重合,可以认为

a

r

和

b

r

向量是相等的,即

a

r

,

b

r

向量代表的文本是完全相似的。

5.1.3 余弦相似度模型的求解

其中有些基金公司之间所购买的股票类型没有一个相同,有余弦相似度公式得知其

相似度为

0

,则可以直接排除这一组合。根据这一规律,可直接挑选基金公司

B

、基金

公司 E、基金公司 F、基金公司 H 这四个公司进行两两对比。

(1)

计算基金公司

B

与基金公司

E

的相似度

由上文处理过的数据得到每支股票的市值分别在基金公司

B

与基金公司

E

的总资产

的比例作为向量,进行余弦相似度计算,通过计算得到以下结果:

57

1

57 57

2 2

1 1

0.763715( )

( ) ( )

i i

i

BE

i i

i i

B E

cos

B E

其中,

i i

B E和

分别是基金公司

B

和基金公司

E

的股票比例向量。其相似度为

0.76315

,

则它具有较好的相似度。

剩余22页未读,继续阅读

2021-07-05 上传

2021-09-30 上传

2021-05-27 上传

2021-03-27 上传

2024-10-10 上传

2024-10-04 上传

maligebilaowang

- 粉丝: 6068

- 资源: 91

我的内容管理

展开

我的内容管理

展开

最新资源

- zlib-1.2.12压缩包解析与技术要点

- 微信小程序滑动选项卡源码模版发布

- Unity虚拟人物唇同步插件Oculus Lipsync介绍

- Nginx 1.18.0版本WinSW自动安装与管理指南

- Java Swing和JDBC实现的ATM系统源码解析

- 掌握Spark Streaming与Maven集成的分布式大数据处理

- 深入学习推荐系统:教程、案例与项目实践

- Web开发者必备的取色工具软件介绍

- C语言实现李春葆数据结构实验程序

- 超市管理系统开发:asp+SQL Server 2005实战

- Redis伪集群搭建教程与实践

- 掌握网络活动细节:Wireshark v3.6.3网络嗅探工具详解

- 全面掌握美赛:建模、分析与编程实现教程

- Java图书馆系统完整项目源码及SQL文件解析

- PCtoLCD2002软件:高效图片和字符取模转换

- Java开发的体育赛事在线购票系统源码分析