内幕交易预测:基于市场微观结构与支持向量机

需积分: 10 108 浏览量

更新于2024-08-01

1

收藏 427KB PDF 举报

"内幕交易行为预测:理论模型与实证分析"

本文主要探讨了如何运用数据挖掘和机器学习方法来预测和甄别内幕交易行为,特别是在金融和股票交易领域。作者构建了一个分析框架,该框架包括预测模型、概率测度和行为甄别三个部分,旨在通过对市场微观结构的深入理解,以及利用数据挖掘技术,如支持向量机(SVM),来提前发现并识别可能的内幕交易活动。

内幕交易,作为一种违法行为,由于其涉及的信息不对称和复杂性,一直是证券监管机构面临的主要挑战。文章指出,全流通市场中,尤其是在上市公司重大事件发生后,存在基于私人信息的内幕交易行为的概率较高。这强调了预测和防范内幕交易的重要性,因为它们可能对市场公平性和稳定性造成严重影响。

文章采用支持向量机作为预测模型,SVM是一种监督学习算法,能处理非线性问题,对分类和回归任务表现出良好的性能。在实证研究中,SVM模型被证明在预测内幕交易行为方面有较高的准确性,这为证券监管机构提供了有力的工具,有助于他们及时介入,防止内幕交易行为的发生。

此外,文章还提到了内幕交易对证券市场的影响,包括破坏市场秩序,制造价格波动,损害投资者利益,以及降低市场效率。因此,加强监管,保护投资者权益,成为了全球证券监管机构的核心任务。文章引用了美国的相关法律法规,展示了国际社会对打击内幕交易的持续努力和法律体系的不断改进。

这篇论文通过理论模型和实证分析,提出了一个有效的内幕交易预测框架,利用现代技术手段强化了证券市场监管的科学性和前瞻性,对于理解和预防内幕交易现象,维护金融市场健康发展具有重要意义。

4

以根据贝叶斯方法计算,以

{

}

1

L

pro V V S=

为例:

{

}

1

L

p

ro V V S=

{

}

{

}

{}{}{}{}

1

11

LL

LLHH

pro V V pro S V V

pro V V pro S V V pro V V pro S V V

==

=

==+= =

i

ii

(3)

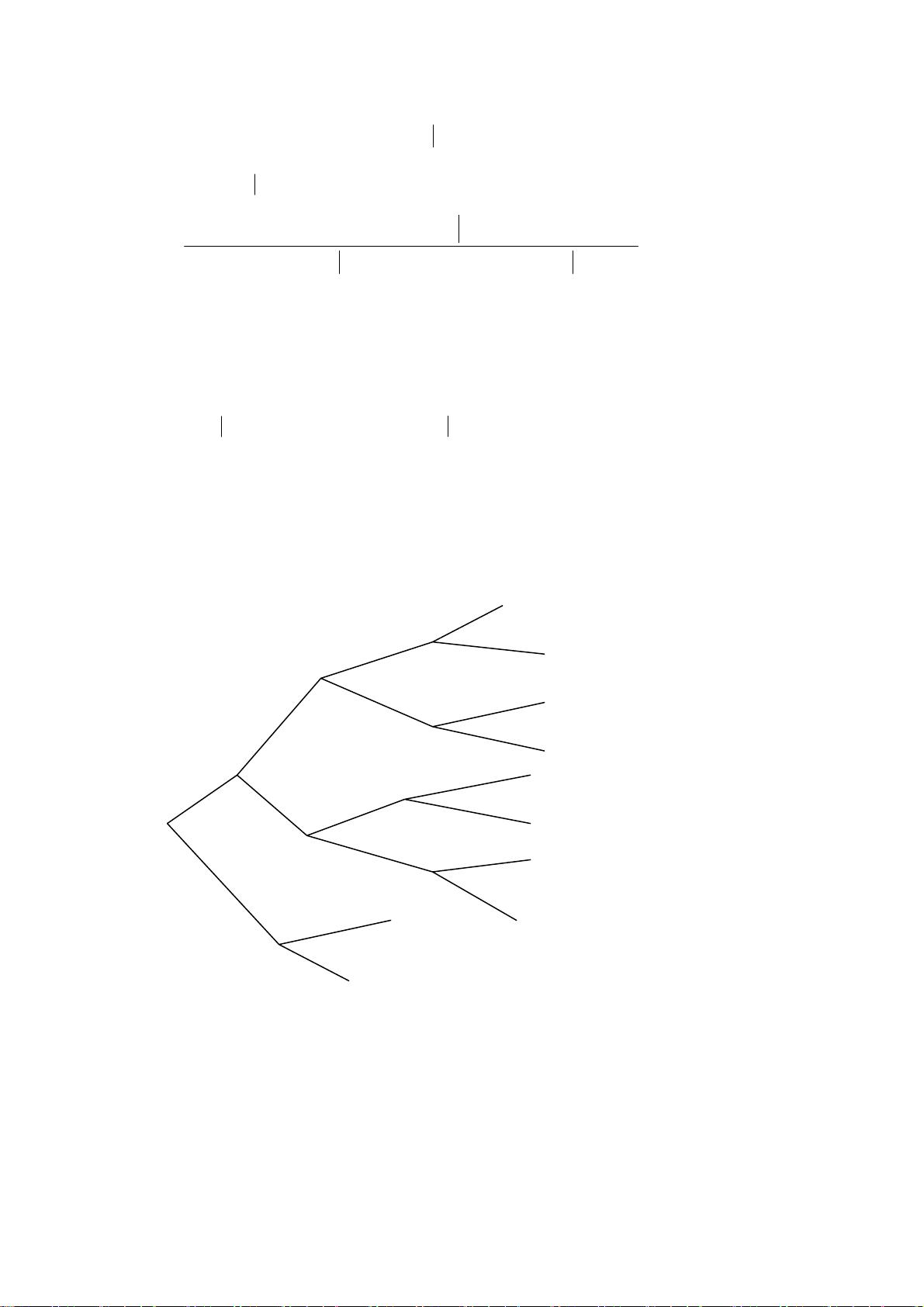

利用博弈树,对上式进行求解。在图 1 中,

B

γ

表示未知情外部交易者买入概率,

S

γ

表

示外部交易者卖出概率。从而得到:

{

}

H

pro V V

θ

==

;

{

}

1

L

pro V V

θ

=

=−

;

{

}

1

(1 )

HS

proSV V

θ

µγ

==−

;

{

}

1

(1 )[(1 ) }

LS

proSV V

θ

µγ µ

=

=− − +

(4)

知情交易者根据内幕信息和交易信息来调整自己对股票价值的评估。针对利好消息

θ

,

知情交易者采取买入行动,而非知情外部交易者只能根据市场交易信息推断尚未公布信息对

公司未来价值的影响,从而决定买入和卖出的概率分别为

(1 )

B

θ

µγ

− 和 (1 )

S

θ

µγ

− 。 相反,

若市场未来是一个坏消息,对于非知情外部交易者而言,决定买入和卖出的概率分别为

(1 )(1 )

B

θ

µγ

−− 和 (1 )(1 )

S

θ

µγ

−− 。

买

θµ

知情

µ

卖 0

好消息概率

θ

不知情 1-

µ

买 (1 )

B

θ

µγ

−

卖

(1 )

S

θ

µγ

−

信息发生概率 买 0

自然状态 坏消息 1-

θ

知情

µ

卖

(1 )

θ

µ

−

不知情 1-

µ

买 (1 )(1 )

B

θ

µγ

−−

信息不发生概率 知情交易者不交易 卖

(1 )(1 )

S

θ

µγ

−−

未知情 1-

µ

图 1:不同交易者贯序结构

在信息不完全市场中,知情交易者和非知情外部交易者往往是一个连续动态博弈。内幕

交易者为达到操纵目的,往往在重大信息尚未公布前采取反向策略而采取“洗仓”、“震仓”行

为,即为了买进先卖出,或为了卖出先买进(Fishman & Hagerty,1995)。因此,可以将内

幕交易者的操纵过程按照时间序列划分为若干回合。首先,考虑第 1 轮的回合,当得到好消

息的交易策略为:

剩余18页未读,继续阅读

146 浏览量

9605 浏览量

2024-01-05 上传

2022-03-10 上传

2022-03-12 上传

2021-09-21 上传

2021-11-11 上传

2021-10-13 上传

2022-01-23 上传

wxhii

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- A7Demo.appstudio:探索JavaScript应用开发

- 百度地图范围内的标注点技术实现

- Foobar2000绿色汉化版:全面提升音频播放体验

- Rhythm Core .NET库:字符串与集合扩展方法详解

- 深入了解Tomcat源码及其依赖包结构

- 物流节约里程法的文档整理与实践分享

- NUnit3.vsix:快速安装NUnit三件套到VS2017及以上版本

- JQuery核心函数使用速查手册详解

- 多种风格的Select下拉框美化插件及其js代码下载

- Mac用户必备:SmartSVN版本控制工具介绍

- ELTE IK Web编程与Web开发课程内容详解

- QuartusII环境下的Verilog锁相环实现

- 横版过关游戏完整VC源码及资源包

- MVC后台管理框架2021版:源码与代码生成器详解

- 宗成庆主讲的自然语言理解课程PPT解析

- Memcached与Tomcat会话共享与Kryo序列化配置指南