中银证券分析:张家港行小微业务增长强劲,首次覆盖给予「增持」评级

需积分: 0 138 浏览量

更新于2024-06-20

收藏 5.51MB PDF 举报

"张家港行:立足小微,本地异地齐头并进——银行证券研究报告"

这篇报告关注的是张家港行,一家以小微企业为主要服务对象的地方性商业银行。报告中提到,张家港行的核心竞争力体现在其快速的信贷增长和对小微企业的专注。通过设立“两小”(小型企业和微型企业)事业部,该行的专业化经营能力得到提升,从而推动了“两小”贷款规模的迅速增长。这种经营模式使得张家港行实现了较高的业绩增长。

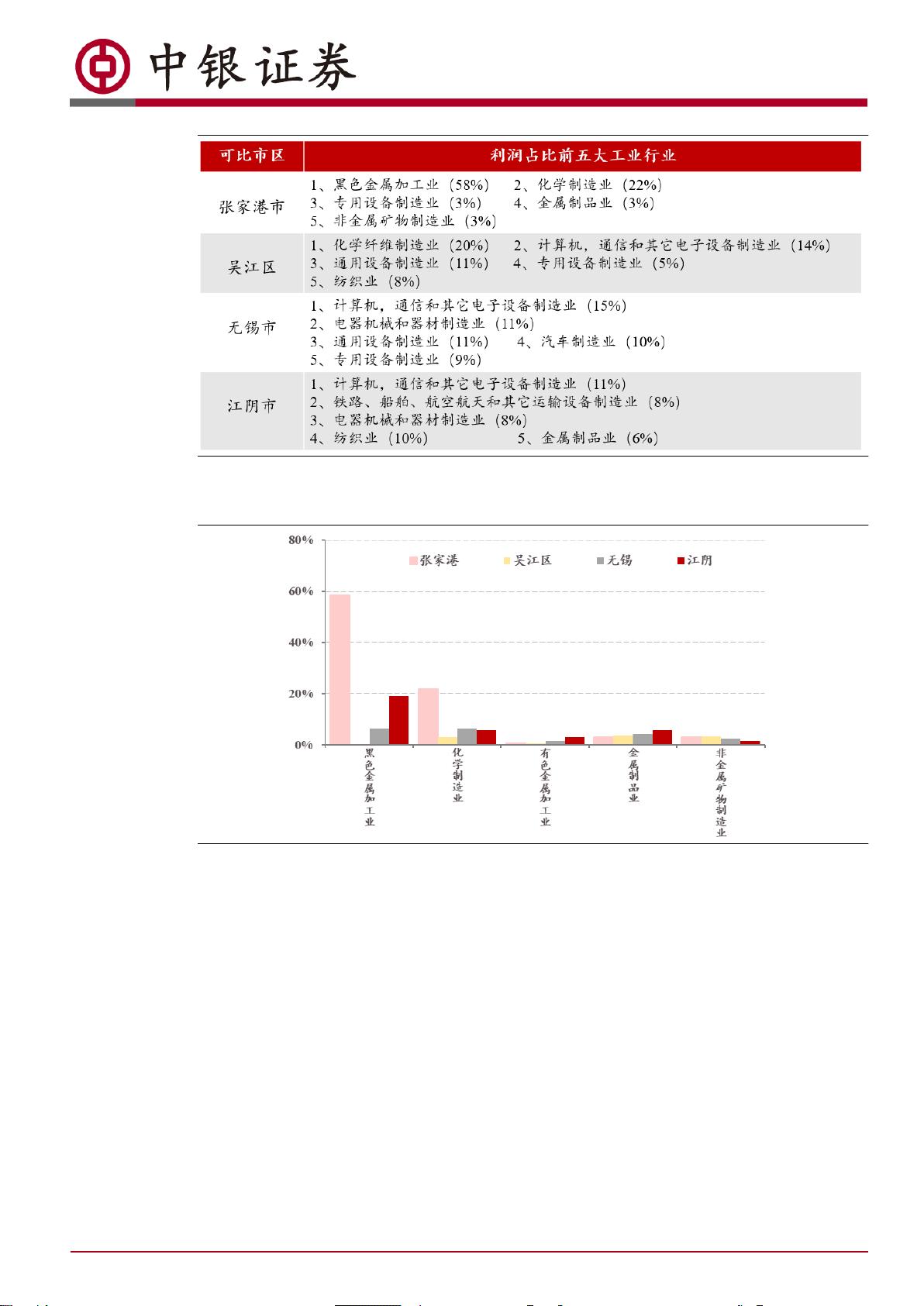

报告还强调了张家港市的经济背景对其银行发展的重要影响。张家港市拥有较大的经济体量,2022年GDP达到3302亿元,占苏州市经济比重的13.78%。第三产业占比突出,达到48.5%,显示出服务业的活跃。同时,重工业是第二产业的主导力量,尤其是金属加工和化学制造行业,为当地创造了大量利润。此外,张家港市在国际贸易中的地位显著,矿产品、建材及化工贸易企业的营业收入贡献较大,且进出口额与GDP的比例远超同类地区。

城市规划和基础设施建设也是推动张家港行发展的关键因素。张家港市的港口战略定位侧重于支持本地经济发展,近年来轨道交通布局的加速进一步提升了其区域连接性和经济发展潜力。随着人口因良好的经济环境和生活条件持续净流入,张家港市未来有望保持高增长,这对张家港行的业务扩展提供了有力支撑。

综合以上分析,报告给予了张家港行“增持”的评级,意味着认为该行的股票在未来可能有较好的市场表现。报告作者为中银证券的林媛媛和丁黄石,他们分别持有证券投资咨询业务资格和一般证券业务证书。

张家港行凭借其在小微企业市场的专业经营、本地经济的强劲支撑以及不断优化的交通网络,展现出良好的发展前景。投资者应关注其在信贷增长、风险管理以及适应经济变化方面的能力,以评估其长期投资价值。

2023 年 9 月 28 日

张家港行

10

图表 12. 2021 年可比市区利润占比前五大工业行业分布

资料来源:

2021

各市统计年鉴,中银证券

图表 13. 张家港市重工业企业利润占比明显高于可比市区(2021)

资料来源:

2021

各市统计年鉴,中银证券

同时,矿产品、建材及化工贸易企业营收占据了贸易企业营收绝大比重。2017 年以来其主营业务收

入占比虽持续下行,但 2021 年比重仍达 73.9%。张家港市重工业贸易体量大,份额占比高,相较可

比区市,2021 年张家港市矿产品建材及化工贸易营收占比仅低于江阴,远高于同在苏州域内的吴江

区及昆山市。

剩余55页未读,继续阅读

2020-09-08 上传

2021-11-20 上传

2021-08-22 上传

2023-08-08 上传

2023-11-07 上传

普通网友

- 粉丝: 1

- 资源: 1185

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型智能电加热器:触摸感应与自动温控技术

- 社区物流信息管理系统的毕业设计实现

- VB门诊管理系统设计与实现(附论文与源代码)

- 剪叉式高空作业平台稳定性研究与创新设计

- DAMA CDGA考试必备:真题模拟及章节重点解析

- TaskExplorer:全新升级的系统监控与任务管理工具

- 新型碎纸机进纸间隙调整技术解析

- 有腿移动机器人动作教学与技术存储介质的研究

- 基于遗传算法优化的RBF神经网络分析工具

- Visual Basic入门教程完整版PDF下载

- 海洋岸滩保洁与垃圾清运服务招标文件公示

- 触摸屏测量仪器与粘度测定方法

- PSO多目标优化问题求解代码详解

- 有机硅组合物及差异剥离纸或膜技术分析

- Win10快速关机技巧:去除关机阻止功能

- 创新打印机设计:速释打印头与压纸辊安装拆卸便捷性