时间序列模型基础与估计方法

版权申诉

197 浏览量

更新于2024-07-06

收藏 210KB PPT 举报

"时间序列模型初步.ppt"

时间序列模型是统计学和经济学中分析数据趋势和预测未来值的一种重要方法。本资料主要介绍了时间序列模型的基本概念、估计方法以及平稳性检验。以下是相关内容的详细阐述:

1. 时间序列模型的例子:时间序列数据是指按照时间顺序收集的数据,例如股票价格、销售量或温度等随时间变化的观测值。这些数据通常表现为一个随机过程的实现,其中每个观测点代表该过程在特定时间点的状态。

2. 静态模型与有限分布滞后模型:静态模型假设当前值只受过去值影响,不考虑未来的值,如ARIMA模型。有限分布滞后模型则考虑了过去若干期解释变量的影响,例如,Y_t可能由当前及过去k期的X_t影响。

3. 有限样本条件下的普通最小二乘估计:在有限样本情况下,采用普通最小二乘法(OLS)估计模型参数,前提是满足经典线性正态假设,包括误差项服从正态分布、无序列相关、方差齐性等。这意味着解释变量可以是随机的,但必须与误差项独立,即解释变量是同期外生的。

4. 大样本条件下的普通最小二乘估计:当样本数量足够大时,即使不完全满足经典假设,OLS估计量依然具有良好的性质,如一致性。这使得在实际应用中,即使数据存在轻微偏差,OLS仍然是常用的估计方法。

5. 时间序列的平稳性检验:在时间序列分析中,平稳性是一个关键概念。如果一个时间序列的统计特性(如均值、方差和自相关性)不随时间改变,则称其为平稳时间序列。常见的平稳性检验有ADF(Augmented Dickey-Fuller)检验和KPSS(Kwiatkowski-Phillips-Schmidt-Shin)检验。

6. 严格外生与同期外生:在时间序列模型中,解释变量可以是严格外生的,意味着它们与误差项在任何时间点都互不相关,这有助于确保估计的参数无偏且有效。同期外生则允许解释变量与误差项在同一点上相关,但不允许滞后影响。

总结来说,这份资料涵盖了时间序列模型的基础理论,包括模型类型、参数估计方法和模型假设的检验,对于理解和应用时间序列模型进行数据分析和预测具有指导意义。

5

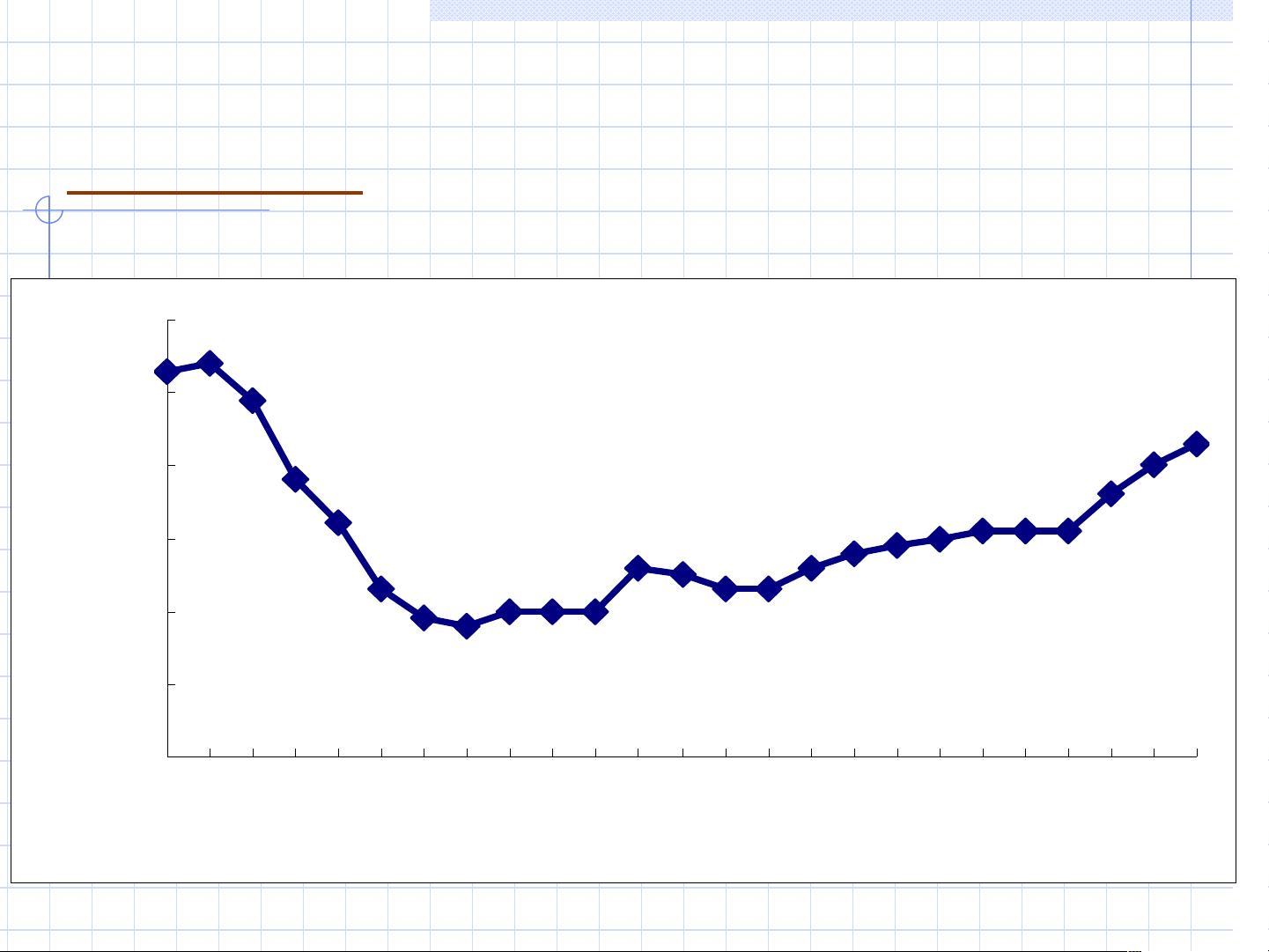

时间序列模型的例子

时间序列数据

5.3

5.4

4.9

3.8

3.2

2.3

1.8

2.0

2.0

2.0

2.5

2.3

2.3

2.6

2.8

2.9

3.0

3.1

3.1

3.1

3.6

4.0

4.3

2.6

1.9

0. 0

1. 0

2. 0

3. 0

4. 0

5. 0

6. 0

78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 01 02 03

年份

%城镇失业率( )

剩余22页未读,继续阅读

2024-05-25 上传

2023-07-13 上传

2021-12-07 上传

122 浏览量

年鉴汇

- 粉丝: 127

- 资源: 1万+

我的内容管理

展开

我的内容管理

展开

最新资源

- maven-repo:Seafle android应用程序使用的Maven库

- 亮丽色彩抽象艺术插画复古欧美风ppt模板.zip

- 五边形创意简约线条年终工作汇报ppt模板.rar

- java web文件上传-下载-查看操作.rar

- NEWPIP:应用程序

- 法扎

- 蓝色软件销售公司网页模板

- 行业资料-交通装置-一种抽水马桶放水阀.zip

- TranslateBundle:Symfony捆绑包,用于使用不同的网络翻译器翻译文本

- 文泰2015软件.rar

- 互联网社交媒体产品易信介绍宣传ppt模板.rar

- 绿色娱乐商务公司网页模板

- carloshrabelo.github.io

- 正在绘制图纸的设计师背景图片PPT模板

- java基于springboot+mybatis职教务管理系统

- ScHOolY-frontend:用于学校的单页Web应用程序