互联网金融新时代:直销银行合作与发展策略探讨

138 浏览量

更新于2024-06-23

收藏 405KB DOC 举报

互联网金融深度研究直销银行业务模式研究分析.doc

本文主要探讨了互联网金融的崛起及其对传统银行业务的深刻影响,特别是在直销银行业务方面的变化和发展趋势。随着科技的发展和互联网企业的强势进入,如第三方支付、P2P公司以及电商平台的涉足,传统的商业银行面临着前所未有的挑战。互联网金融不仅打破了原有的业务边界,还对盈利模式和服务方式产生了颠覆性影响。

过去,银行对互联网金融持谨慎态度,主要通过加强电子渠道建设,如网上银行和手机银行来应对竞争。然而,随着互联网金融的深化,越来越多的银行开始寻求与互联网企业合作,如民生银行与阿里巴巴的合作,以及北京银行与ING集团的合作。这些合作不仅体现在资金清算、信用卡业务等领域,直销银行业务更是合作的重点,例如民生银行的直销银行项目和北京银行的直销门店设立。

直销银行作为一种新型的金融服务模式,其优势在于无需物理网点,主要依赖线上服务,提供低成本、便捷的个人和企业金融服务。它降低了运营成本,提高了效率,能够更好地满足现代消费者对随时随地、个性化金融服务的需求。直销银行的建立需要银行具备先进的信息技术支持,以及对客户需求的深入理解,以创新产品设计和风险管理体系。

本文通过国内外案例的对比分析,深入剖析了直销银行的发展策略和成功关键因素。它强调了在互联网金融时代,商业银行必须紧跟技术潮流,积极转型,构建与互联网企业相融合的业务模式,以适应市场的快速变化和竞争格局。同时,直销银行的发展也预示着未来金融行业的深度整合,银行业务将更加多元化和智能化,为客户提供更全面、个性化的金融服务体验。

总结来说,直销银行业务是互联网金融浪潮下商业银行转型升级的重要抓手,银行需要把握机遇,提升自身的数字化能力,以便在这个新兴领域中立于不败之地。未来,直销银行可能会成为银行业务增长的新引擎,推动整个金融业的创新发展。

6

北京银联信投资顾问有限责任公司

网络信息中心 CNNIC 发布的《第 32 次中国互联网络发展状况统计报告》显示,截至 2013

年 6 月底,我国网民规模达到 5.91 亿,网上银行和网上支付用户达到了 2.4 亿,渗透率分别

为 40.8%和 41.4%;我国手机网民规模达 4.64 亿。尽管增幅放缓,但是我国网络用户的结构

却在不断优化。2013 年一季度,我国网络购物市场交易规模达 3520.8 亿元,同比增长

36.6%,占社会消费品零售总额的 6.3%,网购物市场已经迎来大规模的发展。另外,从多家

银行获得数据显示,电子银行业务对银行整体业务的替代率已经超过 50%,其中,股份制

银行电子替代率普遍达到 80%以上。可以预见,随着新一代信息技术的兴起和移动互联网

时代的到来,电子银行对实体银行的替代率还将进一步增长。中国互联网的普及和发展既为

“直销银行”在中国的产生和发展创造了非常有利的条件,也对金融业务创新提出了更高的

要求,而“直销银行”在中国的产生和发展将会进一步促进中国网上交易活动的兴盛。

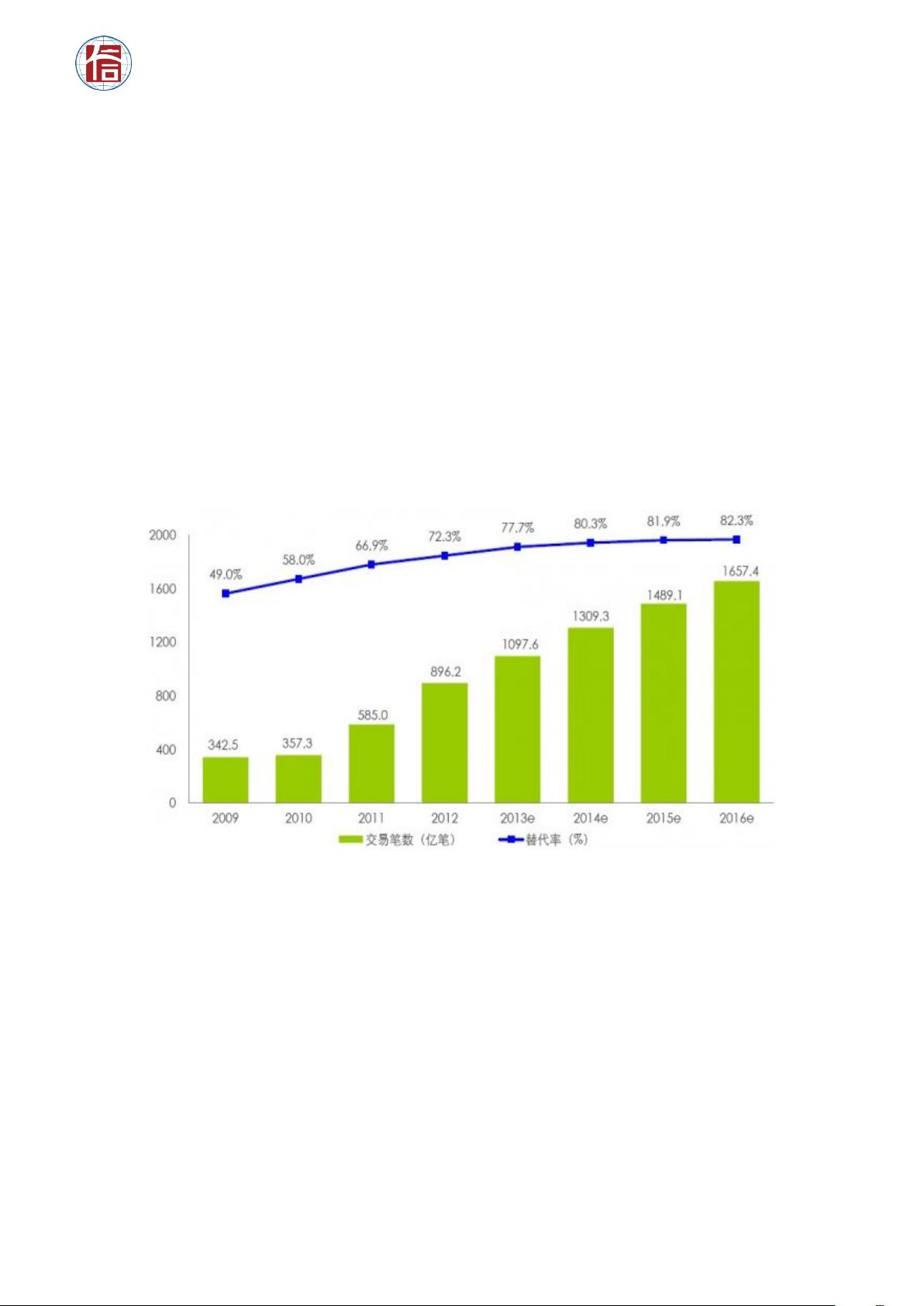

目前,网上银行、手机银行、电话银行等营销模式已经被中国银行界广泛采用。数据

显示,2012 年中国电子银行交易笔数高达 896.2 亿笔,增长迅速,电子银行替代率提高到

72.3%。并且预计随着移动互联网的爆发,将形成以网银为基础,手机银行为主力,电话银

行,VTM,自助终端等多种电子银行手段为辅助的电子银行业务结构。

图表 1:2009 年-2016 年中国电子银行交易笔数和替代率

资料来源:银联信整理

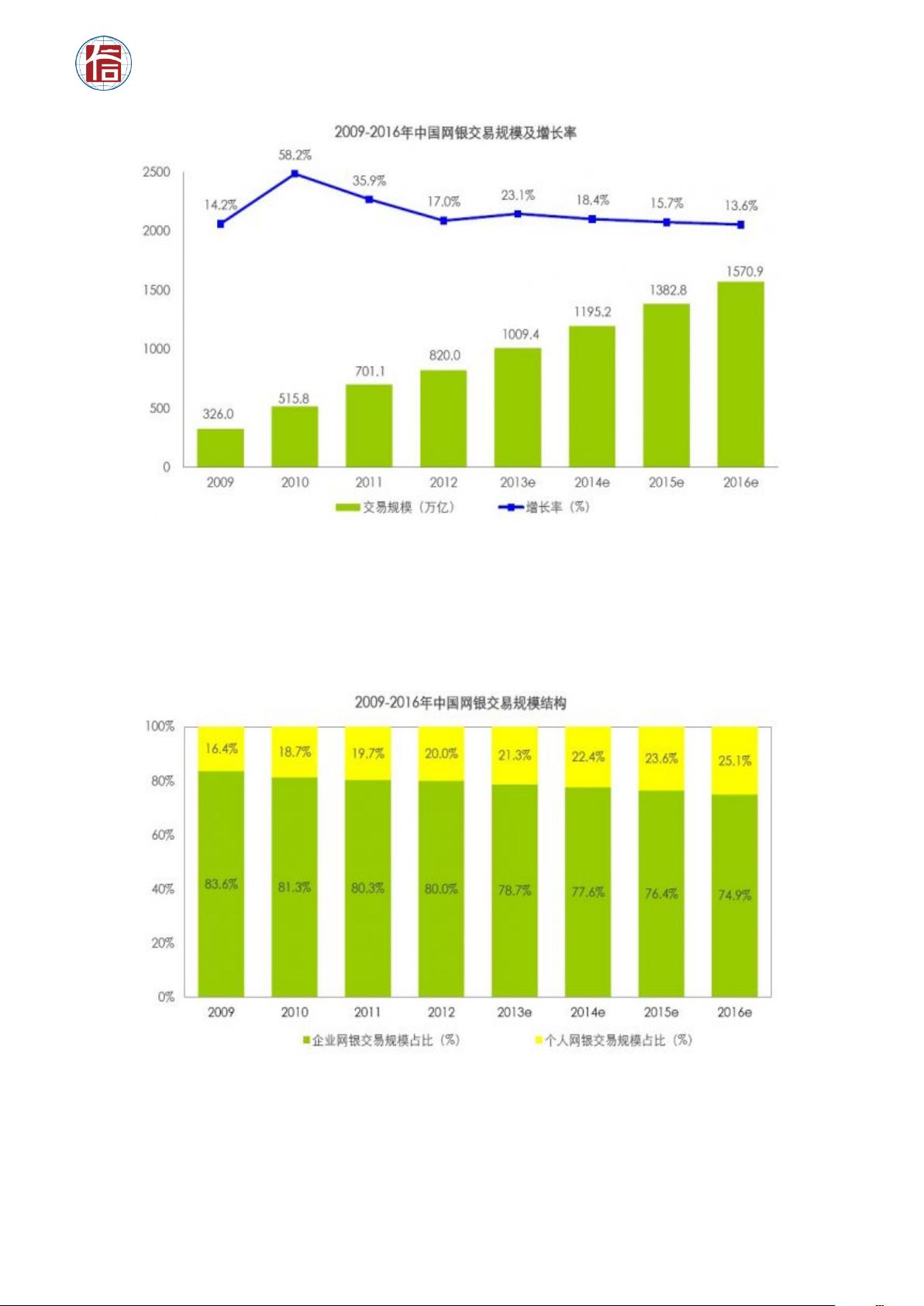

2012 年中国网银交易规模为 820 万亿元,增长率为 17%。

图表 2:2009-2016 年中国网银交易规模及增长率

剩余30页未读,继续阅读

2023-07-10 上传

2021-11-16 上传

2022-07-05 上传

2021-09-19 上传