ARMA模型详解:时间序列预测与分析

版权申诉

170 浏览量

更新于2024-06-27

收藏 656KB PPTX 举报

"ARMA模型.pptx"

ARMA模型,全称为自回归移动平均模型,是时间序列分析中常用的一种统计模型,尤其在经济、金融、气象学等领域有着广泛的应用。ARMA模型综合了自回归(AR)模型和移动平均(MA)模型的特点,能够有效地处理具有线性关系的历史数据和随机误差的序列。

1. 自回归模型(AR模型):AR模型假设当前的观测值是前期观测值的线性组合加上一个随机误差项。以AR(p)模型为例,表达式为 ,其中 是自回归系数, 是第t期的观测值, 是滞后p期的观测值, 是随机误差项,且通常假设误差项是独立同分布的白噪声,具有零均值和固定方差。AR模型的平稳性条件是所有自回归系数的模小于1,即滞后多项式的根都在单位圆外。

2. 移动平均模型(MA模型):MA模型认为当前的观测值是当前及前期随机误差项的线性组合。以MA(q)模型为例,表达式为 ,其中 是移动平均系数, 是第t期的随机误差项。MA模型的一个重要特性是它本身是无条件平稳的,即无论初始值如何,经过足够长时间后,序列将收敛到其长期均值。

3. 自回归移动平均模型(ARMA模型):ARMA(p, q)模型结合了自回归和移动平均模型的特性,其表达式为 ,其中 是自回归系数, 是移动平均系数, 是随机误差项。ARMA模型能够描述那些既包含自回归效应又包含移动平均效应的时间序列。例如,B-J(Box-Jenkins)方法是建立ARMA模型的一种常见步骤,包括识别、估计和诊断检验模型的合理性。

在实际应用中,选择合适的ARMA模型通常需要通过观察时间序列的图形特性,如自相关图(ACF)和偏自相关图(PACF),以及进行谱分析等方法来识别模型的阶数p和q。然后,使用最大似然估计或最小二乘法等方法估计模型参数。最后,通过残差分析确保模型的残差是白噪声,以验证模型的适用性。

ARMA模型对于时间序列的短期预测具有较高精度,因为它能够捕捉到数据的内在趋势和周期性。然而,对于非线性或非平稳时间序列,可能需要更复杂的模型,如ARIMA(自回归整合移动平均模型)或GARCH(广义自回归条件异方差模型)等。ARMA模型是理解和预测时间序列数据的强大工具,尤其适用于那些具有稳定统计特性的序列。

1

1

时

时

间

间

序

序

列

列

分

分

析

析

模

模

型

型

【

【

ARMA

ARMA

模

模

型

型

】

】

简

简

介

介

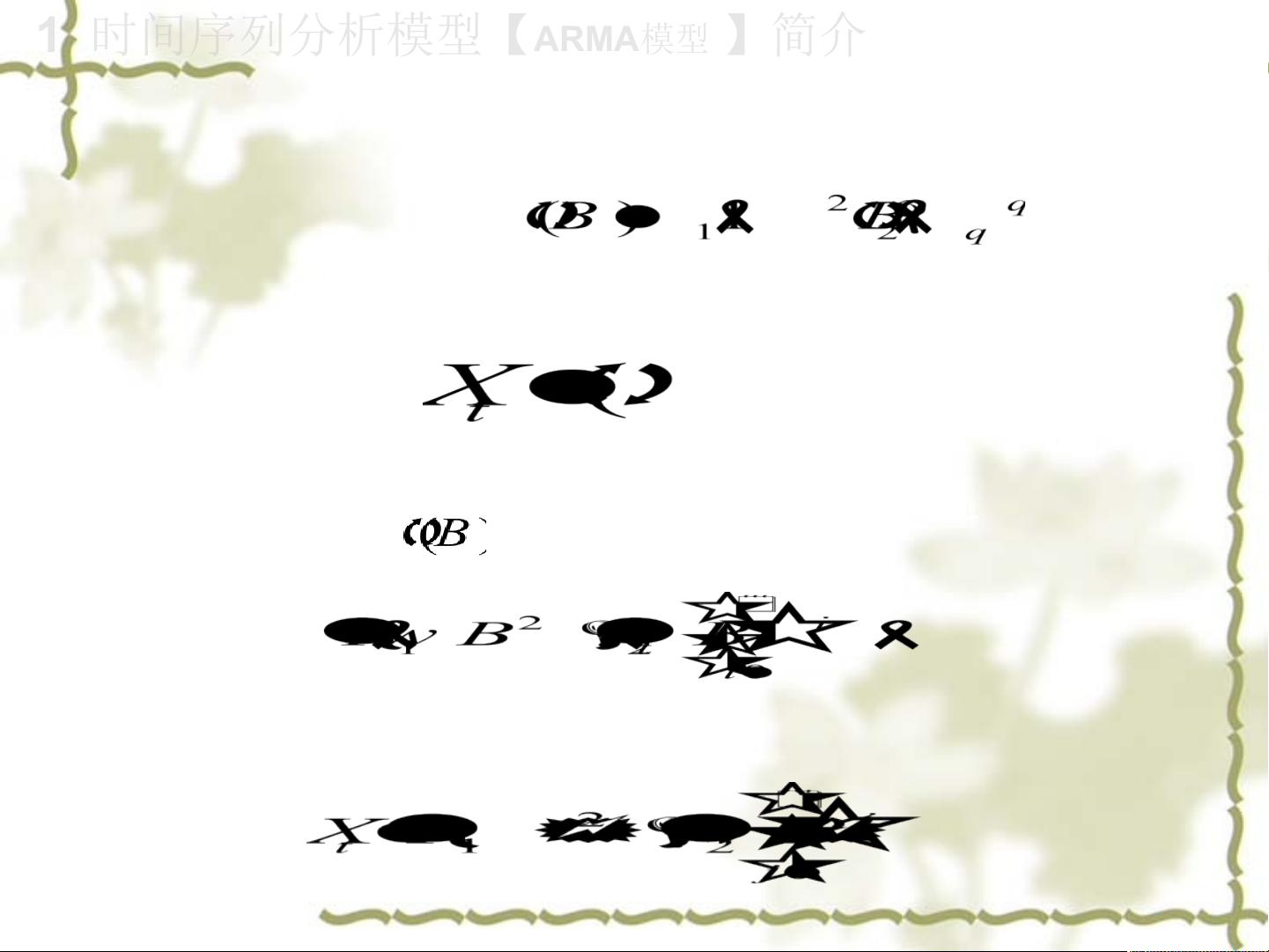

引入滞后算子,并令

则模型【3】可简写为

注1:移动平均过程无条件平稳

注2:滞后多项式 的根都在单位圆外时,AR过程与MA过程

能相互表出,即过程可逆,

【4】

即为MA过程的逆转形式,也就是MA过程等价于无穷阶的AR过程

注3:【2】满足平稳条件时, AR过程等价于无穷阶的MA 过程,即

剩余29页未读,继续阅读

160 浏览量

2021-10-23 上传

2021-10-04 上传

2021-10-23 上传

2024-06-04 上传

猫一样的女子245

- 粉丝: 234

我的内容管理

展开

我的内容管理

展开

最新资源

- 昆仑通态MCGS嵌入版_XMTJ温度巡检仪软件包解压教程

- MultiBaC:掌握单次与多次组批处理校正技术

- 俄罗斯方块C/C++源代码及开发环境文件分享

- 打造Android跳动频谱显示应用

- VC++实现图片处理的小波变换方法

- 商城产品图片放大镜效果的实现与用户体验提升

- 全新发布:jQuery EasyUI 1.5.5中文API及开发工具包

- MATLAB卡尔曼滤波运动目标检测源代码及数据集

- DoxiePHP:一个PHP开发者的辅助工具

- 200mW 6MHz小功率调幅发射机设计与仿真

- SSD7课程练习10答案解析

- 机器人原理的MATLAB仿真实现

- Chromium 80.0.3958.0版本发布,Chrome工程版新功能体验

- Python实现的贵金属追踪工具Goldbug介绍

- Silverlight开源文件上传工具应用与介绍

- 简化瀑布流组件实现与应用示例