"JP摩根:美国零售业前景展望与美联储立场解读"

需积分: 0 156 浏览量

更新于2024-03-11

收藏 552KB PDF 举报

According to the report from JP Morgan on the US retail industry, it is advised not to go against the Federal Reserve. The report, titled "US Retail Industry Preview: Don't Fight the Fed," provides insights into the retail sector in the United States. The report covers companies such as The Home Depot and Lowe's Companies, Inc., with market cap ratings and price targets provided for each company.

The Home Depot, with a market cap of $219.448.50 million, is recommended as "Overweight" with a price target of $203.00. Lowe's Companies, Inc., with a market cap of $84,783.42 million, is given a "Neutral" rating with a price target of $104.00. The report also includes information on the expected end dates for these price targets.

Overall, the report highlights the importance of considering the impact of the Federal Reserve on the retail industry in the United States. Investors are advised to take into account the potential influence of the Fed's decisions on market dynamics and stock performance. The insights provided in the report aim to guide investors in making informed decisions in the ever-changing landscape of the retail sector. For more information, the full report can be accessed on www.jpmorganmarkets.com.

5

North America

Equity Research

20 February 2019

Christopher Horvers, CFA

(1-212) 622-1316

christopher.horvers@jpmorgan.com

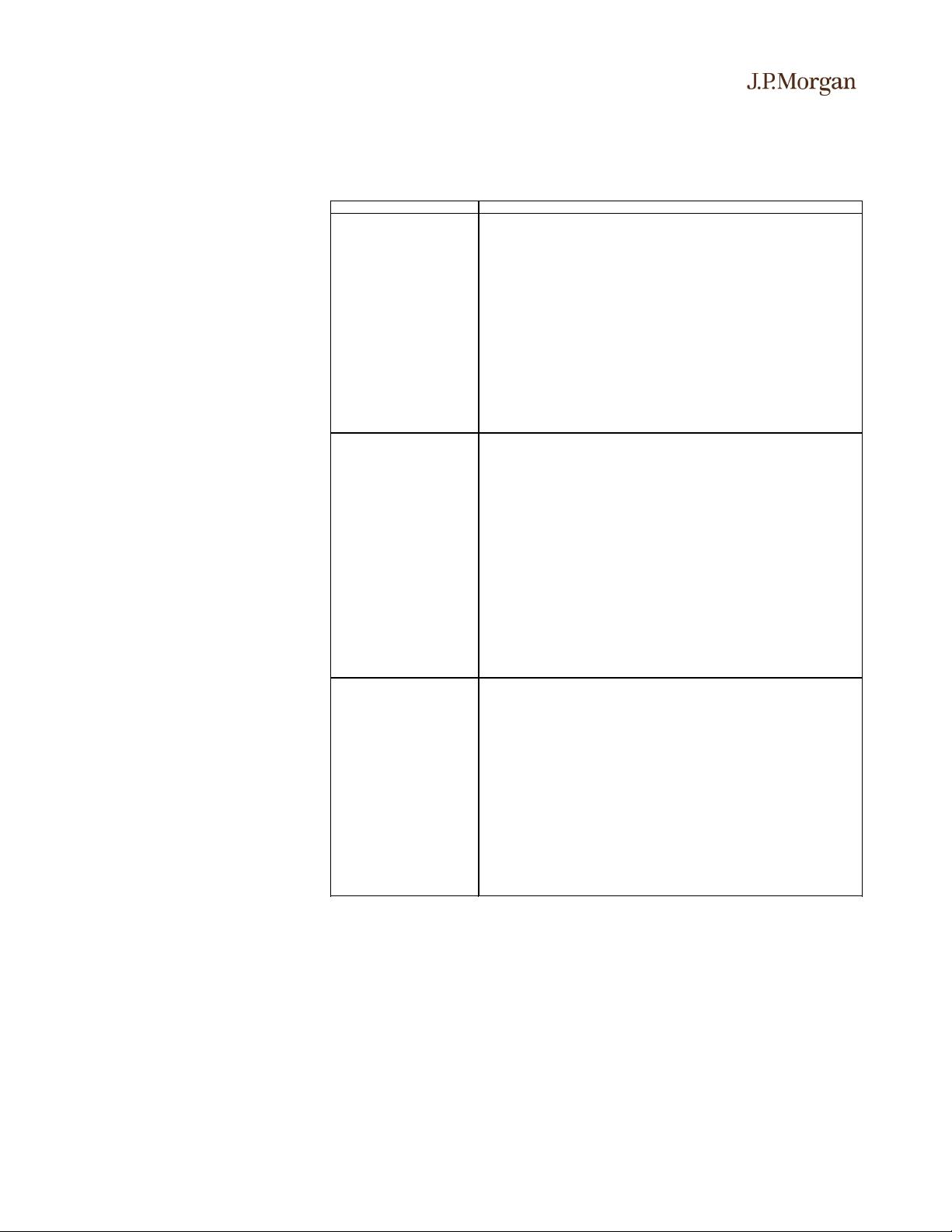

Figure 2: HI Supplier Commentary

Company Ticker

Fortune Brands FBHS

• Cabinets sales flat in the quarter and +2% excluding strategic business exits.

• Plumbing sales +4% in the quarter – strong against two years of strong 4Q comps and

a softer market this year.

• Doors & Security + 7%; doors grew +DD again as chain continues to integrate and drive

growth even during lower housing in backhalf of year; combination of wholesale and retail

has offset market headwinds and expect this trend to continue in 2019.

• View of the US Home Products Market in 2019: market growth 2-4% and a slower start

to 1H – slower than predicting LY and incorporates the consumer interactions to the

interest rate environment stabilizing

•

Anticipate repair and remodel will be more resilient but will slow somewhat to roughly 3-

4% vs. 5% in prior years; new construction assumed to grow 2-3% in 2019 with single-

family growing a bit faster than multi-family

• Guidance - based on US housing and global market growth of 2-4% and continued solid

performance by Plumbing & Doors team that continues to outperform the market, expect

organic sales of 3-5%; targeting cabinets growth of 3-4% and think that’s roughly going to

be the dollar growth of the US market over the near-to-medium term.

Masco MAS

• Sales +5% in local currency (vs. +4% in 3Q) with NA +6% excluding acquisitions.

• Plumbing +6% ex FX driven by 8% growth in NA.

• Decorative Architectural Products +8% (excl acquisition) due to growth in paints and

other coating products, partially due to sales pulled-forward from 1Q19.

• Cabinetry Products’ net sales +4% excl the divestiture of Moores with growth in both the

repair and remodel and new construction businesses.

• Windows and Other Specialty Products’ net sales -1% due to softness in the UK,

partially offset by growth in NA (+MSD growth).

• 2019 - repair remodel market to grow +MSD, slower than 2018 consistent with other

forecasters; new construction +LSD due mainly to labor and affordability constraints; drop

in mortgage rates could alleviate some of the pressure in affordability constraints.

• Looking at price point – we had very good growth in the opening price point driven the

way we want + also saw strong growth in our high end brands.

• FY19: expecting total sales of 3-5% ex-FX baking in share gains; Plumbing 3-5%,

Decorative Architectural 4-6% with Pro paint +HSD (similar to 2018), Cabinets 0-3%

driven by lower demand

• $20MM of sales pull-forward from 1Q due to increased year-end customer purchases to

achieve incentives helped 4Q sales by 160 bps.

Stanley Black & Decker SWK

• Revenues +5% with +6% organic growth; Craftsman rollout continues to be well received

by end users and customers

• Tools & Storage +7% organic growth with strength in major geographies and business

units - NA +10% organically with US retail and commercial markets +LDD

• Industrials – 4% organic growth; Engineered Fastening organic growth +1% due to hiring

system shipments and fastener penetration gains in the Automotive business which were

offset by a decline in global light vehicle production

•

Security – 2% decline in organic growth with higher volumes in automatic doors and

healthcare offset by lower installations in commercial electronic security

• Craftsman – on track for $1B in revenue growth by 2021, seven years ahead of schedule;

outstanding in-store execution by both Lowe’s and Ace

• Announced last quarter that HD will now be the exclusive home improvement retailer for

Stanley and Stanley hand tools product portfolios – in store and online beginning this year

• The Tools & Storage organic growth of +MSD is anywhere from 4-6% but probably on

the higher end of the range; within there we see Craftsman performance net of

cannibalization – believe that probably impacts 2-3 points in 2019

剩余24页未读,继续阅读

2023-07-29 上传

2023-07-25 上传

2023-07-25 上传

2023-07-26 上传

2023-07-26 上传

2023-07-24 上传

2023-07-24 上传

xox_761617

- 粉丝: 25

- 资源: 7802

我的内容管理

展开

我的内容管理

展开

最新资源

- 火炬连体网络在MNIST的2D嵌入实现示例

- Angular插件增强Application Insights JavaScript SDK功能

- 实时三维重建:InfiniTAM的ros驱动应用

- Spring与Mybatis整合的配置与实践

- Vozy前端技术测试深入体验与模板参考

- React应用实现语音转文字功能介绍

- PHPMailer-6.6.4: PHP邮件收发类库的详细介绍

- Felineboard:为猫主人设计的交互式仪表板

- PGRFileManager:功能强大的开源Ajax文件管理器

- Pytest-Html定制测试报告与源代码封装教程

- Angular开发与部署指南:从创建到测试

- BASIC-BINARY-IPC系统:进程间通信的非阻塞接口

- LTK3D: Common Lisp中的基础3D图形实现

- Timer-Counter-Lister:官方源代码及更新发布

- Galaxia REST API:面向地球问题的解决方案

- Node.js模块:随机动物实例教程与源码解析