资金时间价值与等值计算详解:从单利到复利

需积分: 5 167 浏览量

更新于2024-07-09

收藏 1.25MB DOCX 举报

"现值终值利率的学习和习题整理20211020.docx"

这篇文档详细介绍了财务中的重要概念——等值计算,包括等额支付系列、终值现值年金以及等额本息等额本金的相关知识。在理解了现金流量和资金时间价值的基本概念后,我们可以深入探讨利息的计算方法和等值计算。

首先,利息的计算分为单利和复利两种方式。单利计算简单明了,利息等于本金乘以利率和时间的乘积。而复利则更为复杂,同一笔资金在相同利率和计息次数下,复利计算的利息通常高于单利。在工程经济领域,由于考虑长期投资和回报,通常采用复利计算。

接下来的重点是等值计算,这是理解和应用财务理论的关键。资金等值是指不同时间点上的资金金额,虽然数额不同,但由于利率的影响,它们具有相同的价值。影响等值的因素包括资金量、发生时间和利率。这里的三个核心概念是现值(P)、终值(F)和年值(A)。现值代表初始投资,终值是未来的价值,年值则是连续时间点上的等额支付。

在一次支付(整付)情况下,可以通过现值和终值计算公式相互转换。例如,已知现值求终值,可以使用公式F=P(1+i)^n,反之求现值则使用P=F/(1+i)^n,其中(1+i)^n分别是终值和现值系数。

对于等额支付系列,如常见的等额本息还款,计算涉及更多的场景。例如,计算未来一系列等额支付的现值或终值,或者反向求解每年应支付的金额(资金回收计算)或确定需逐年支付的金额以达到特定的未来价值(偿债基金计算)。这些计算都需要利用到特定的系数表或者财务计算器。

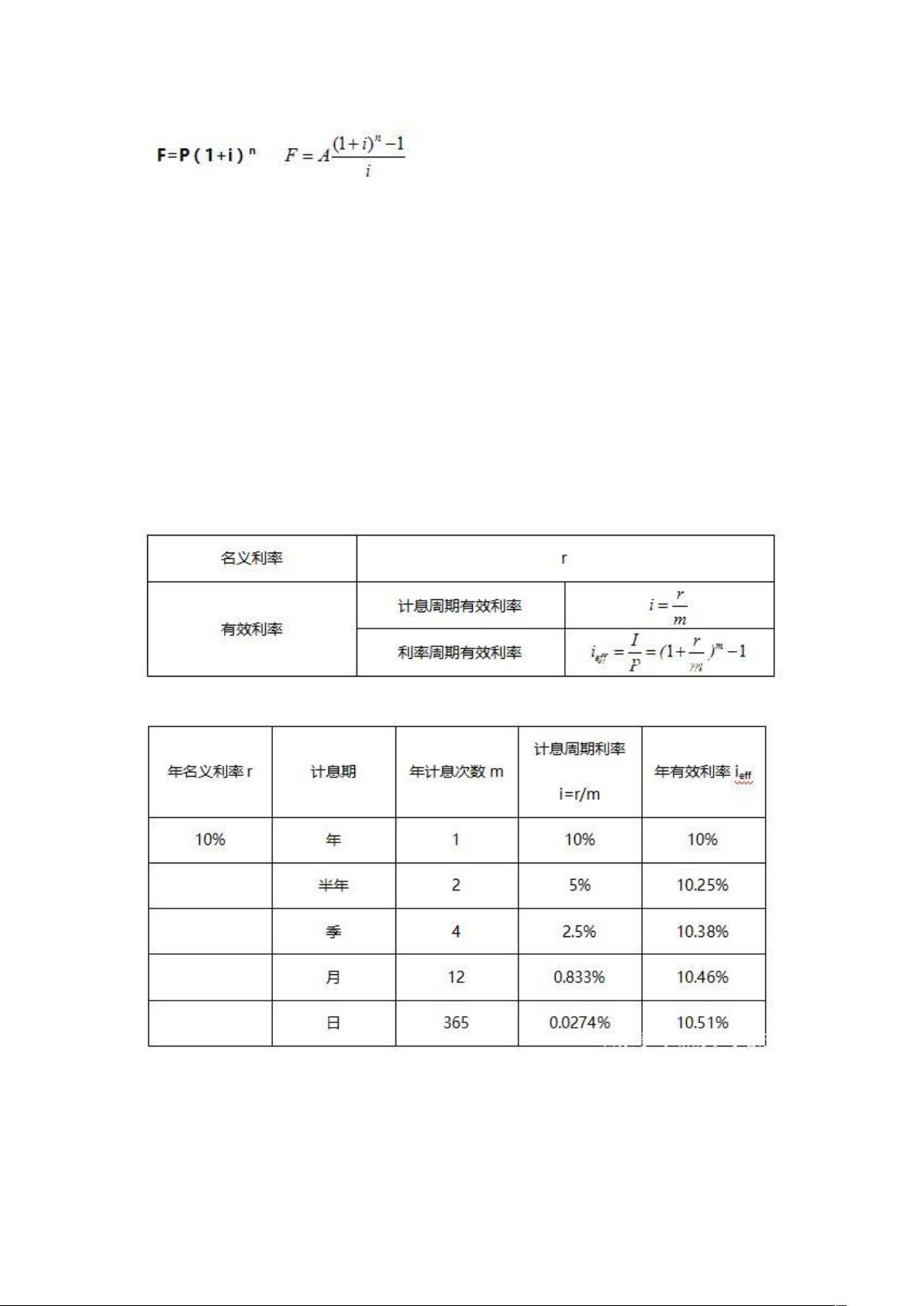

最后,文档提到了名义利率与有效利率的概念。名义利率是未考虑复利的年利率,而有效利率则考虑了复利效应,是实际获得的利率。在复利计算中,有效利率更能反映资金的真实回报。

通过这份文档的学习,读者可以深入理解金融中的利率计算和等值转换,为处理各种金融问题,如投资评估、贷款分析和项目预算提供理论基础。同时,提供的练习题目有助于巩固和应用这些知识。

主要记住这两个公式就可以,其他的公式可以根据这两公式进行推导得出

2)已知现值求年值,为资金回收计算;已知终值求年值,为偿债基金

计算。

三、名义利率与有效利率

在复利计算中,利率周期通常以年为单位,它可以与计息周期相同,也可以不同。当利率

周期与计息周期不一致时,就出现了名义利率和有效利率的概念。

有效利率有时候又称为实际利率

在名义利率 r 一定时,每年计息期数 m 越多,ie 与 r 相差越大

剩余17页未读,继续阅读

2021-11-08 上传

2021-11-09 上传

2021-06-16 上传

2020-06-23 上传

2021-09-09 上传

2021-09-18 上传

2021-11-01 上传

2021-09-09 上传

2021-12-05 上传

为共同目标努力

- 粉丝: 8

- 资源: 16

我的内容管理

展开

我的内容管理

展开

最新资源

- SSM Java项目:StudentInfo 数据管理与可视化分析

- pyedgar:Python库简化EDGAR数据交互与文档下载

- Node.js环境下wfdb文件解码与实时数据处理

- phpcms v2.2企业级网站管理系统发布

- 美团饿了么优惠券推广工具-uniapp源码

- 基于红外传感器的会议室实时占用率测量系统

- DenseNet-201预训练模型:图像分类的深度学习工具箱

- Java实现和弦移调工具:Transposer-java

- phpMyFAQ 2.5.1 Beta多国语言版:技术项目源码共享平台

- Python自动化源码实现便捷自动下单功能

- Android天气预报应用:查看多城市详细天气信息

- PHPTML类:简化HTML页面创建的PHP开源工具

- Biovec在蛋白质分析中的应用:预测、结构和可视化

- EfficientNet-b0深度学习工具箱模型在MATLAB中的应用

- 2024年河北省技能大赛数字化设计开发样题解析

- 笔记本USB加湿器:便携式设计解决方案