Matlab实现VMD-TCN-LSTM-MATT:变分模态分解的多变量时间序列预测

已收录资源合集

已收录资源合集

需积分: 0 55 浏览量

更新于2024-08-03

1

收藏 791KB PDF 举报

"这篇文章介绍了一个基于Matlab的深度学习模型,用于多变量时间序列预测,具体是VMD-TCN-LSTM-MATT模型,结合了变分模态分解(VMD)、卷积神经网络(CNN)、长短期记忆网络(LSTM)以及多头注意力机制(Multihead Self-Attention)。该模型旨在利用历史特征来预测单个变量,并在Matlab 2023及更高版本中运行。数据集和主要代码文件已提供,运行主程序可得到R2、MSE、MAE、MAPE和RMSE等评价指标的结果。"

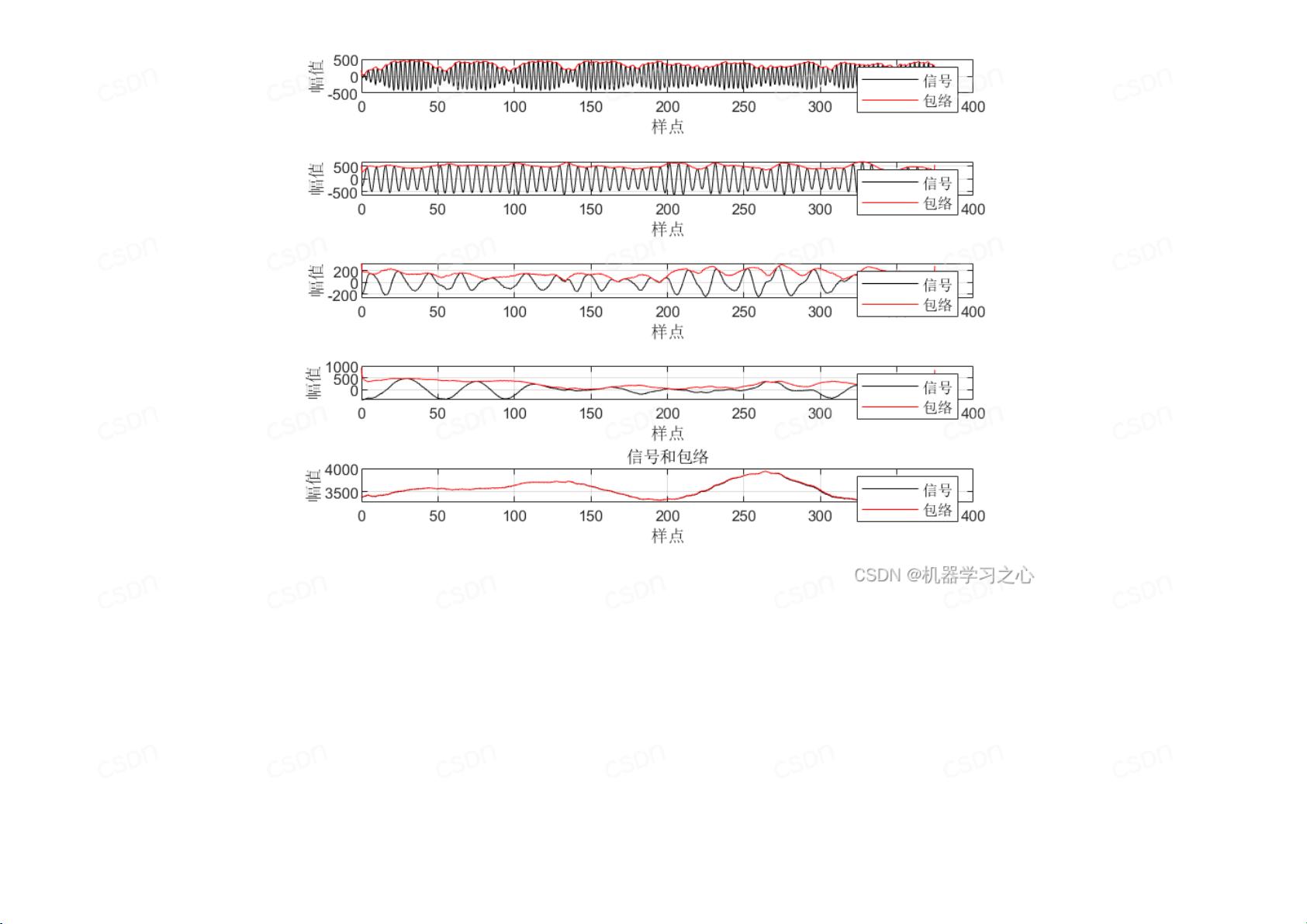

变分模态分解(VMD)是一种信号处理技术,用于非线性和非平稳信号的分解,将复杂信号转化为一系列简化的模态函数,每个模态具有不同的频率特性。在时间序列预测中,VMD可以帮助识别和提取信号的不同成分,减少噪声干扰,便于后续的分析和建模。

卷积神经网络(CNN)通常用于图像处理,但也可应用于时间序列数据。在本文的上下文中,CNN用于提取输入特征中的局部模式和结构,增强模型对时间序列数据的表征能力。

长短期记忆网络(LSTM)是递归神经网络(RNN)的一种变体,能有效处理长期依赖问题。在时间序列预测中,LSTM通过其门控机制(输入门、遗忘门和输出门)记住和遗忘重要的历史信息,以预测未来值。

多头注意力机制(Multihead Self-Attention)是Transformer架构的关键组成部分,允许模型并行地从不同位置的输入序列中学习多种表示。每个注意力头聚焦于不同方面或关系,从而增强模型对序列中不同部分相关性的理解和建模。在时间序列预测中,多头注意力有助于捕获不同时间步之间的复杂关联,提高预测的准确性。

整个VMD-TCN-LSTM-MATT模型结合了这些技术,形成一个强大的预测框架,特别适合处理具有复杂时间依赖性和多输入特征的时间序列预测任务。通过Matlab实现,这个模型为研究人员和工程师提供了一个方便的工具,以解决实际问题,如能源消耗预测、股票市场预测、天气预报等。

为了使用这个模型,用户需要准备一个包含多个特征的数据集,并将其格式化为模型接受的输入。主程序`main1-VMD.m`和`main2-VMD-TCN-LSTM-MATT.m`负责数据预处理、模型训练和预测,以及评估指标的计算。所有相关文件需放置在同一文件夹下,运行这两个主程序后,可以在Matlab命令窗口查看预测性能的评价指标。

https://hmlhml.blog.csdn.net/article/details/137892318?spm=1001.2014.3001.5502

3/11

内容来源:csdn.net

作者昵称:机器学习之心

原文链接:https://hmlhml.blog.csdn.net/article/details/137892318

作者主页:https://hmlhml.blog.csdn.net

剩余10页未读,继续阅读

点击了解资源详情

点击了解资源详情

187 浏览量

2025-02-11 上传

2024-12-28 上传

2024-12-30 上传

2024-12-25 上传

GTO-VMD-LSTM混合模型:基于变分模态分解与长短期记忆网络的故障诊断与预测研究,GTO-VMD-LSTM(人工大猩猩部队-变分模态分解-长短期记忆网络) 主要用于故障诊断等研究领域 通过GTO

2025-01-30 上传

492 浏览量

机器学习之心

- 粉丝: 2w+

我的内容管理

展开

我的内容管理

展开

最新资源

- A7Demo.appstudio:探索JavaScript应用开发

- 百度地图范围内的标注点技术实现

- Foobar2000绿色汉化版:全面提升音频播放体验

- Rhythm Core .NET库:字符串与集合扩展方法详解

- 深入了解Tomcat源码及其依赖包结构

- 物流节约里程法的文档整理与实践分享

- NUnit3.vsix:快速安装NUnit三件套到VS2017及以上版本

- JQuery核心函数使用速查手册详解

- 多种风格的Select下拉框美化插件及其js代码下载

- Mac用户必备:SmartSVN版本控制工具介绍

- ELTE IK Web编程与Web开发课程内容详解

- QuartusII环境下的Verilog锁相环实现

- 横版过关游戏完整VC源码及资源包

- MVC后台管理框架2021版:源码与代码生成器详解

- 宗成庆主讲的自然语言理解课程PPT解析

- Memcached与Tomcat会话共享与Kryo序列化配置指南