时间序列模型:预测与分析方法

"时间序列模型是用于分析随时间变化的数据序列的统计模型,广泛应用于预测和数据分析。这种模型主要关注数据随时间展现的模式,如趋势、季节性、循环变动和不规则变动。时间序列可以分为一元和多元、离散和连续、平稳和非平稳,以及高斯和非高斯型。在实际研究中,宽平稳时间序列是主要的研究对象,因为它们的概率分布不受时间影响,且具有恒定的均值和仅依赖时间间隔的协方差。

时间序列分析方法主要包括预测技术,通过对历史数据的处理来揭示变化趋势。长期趋势变动是指数据的持续上升、下降或保持稳定;季节变动与特定季节相关;循环变动通常指一年以上的周期性波动;不规则变动包括突发和随机事件。这些变动可以通过不同的模型结构来捕捉,如加法模型、乘法模型和混合模型,它们分别将各种变动成分以加法、乘法或组合的方式结合起来。

加法模型假设各变动成分相互独立,乘法模型考虑了变动成分之间的交互作用,而混合模型则结合了两者。在选择模型时,需要考虑数据的性质和预测目的。例如,如果随机变动小且趋势稳定,可以使用简单的移动平均法来预测未来的趋势。移动平均法通过计算一系列数据点的平均值来平滑数据,从而揭示长期趋势,它对于去除周期性和不规则变动特别有效。

在实际应用中,时间序列模型被广泛应用于经济预测、销售预测、股票市场分析、气候建模、工程领域的性能监测等。为了建立有效的时间序列模型,通常需要进行数据预处理,如差分以使非平稳序列变得平稳,或者通过滤波技术去除噪声。此外,模型的参数估计和验证也是关键步骤,常用的方法包括最小二乘法、最大似然估计和ARIMA(自回归整合滑动平均模型)等。ARIMA模型特别适合处理具有趋势和季节性的平稳时间序列,能够捕捉数据中的自回归和滑动平均效应。

时间序列模型提供了一套工具来理解和预测随着时间变化的现象,通过对历史数据的深入分析,帮助决策者做出基于数据的明智决策。在实际操作中,选择合适的时间序列模型并正确地应用它,对于准确预测和解释动态系统的行为至关重要。"

-486-

⎪

⎩

⎪

⎨

⎧

−+=

−+=

−+=

−

−

−

)3(

1

)2()3(

)2(

1

)1()2(

)1(

1

)1(

)1(

)1(

)1(

ttt

ttt

ttt

SSS

SSS

SyS

αα

αα

αα

(21)

式中

)3(

t

S 为三次指数平滑值。

三次指数平滑法的预测模型为

2

ˆ

mCmbay

tttmt

++=

+

, L,2,1

=

m (22)

其中

⎪

⎪

⎪

⎪

⎩

⎪

⎪

⎪

⎪

⎨

⎧

+−

−

=

−+−−−

−

=

+−=

]2[

)1(2

])34()45(2)56[(

)1(2

33

)3()2()1(

2

2

)3()2()1(

2

)3()2()1(

tttt

tttt

tttt

SSSc

SSSb

SSSa

α

α

ααα

α

α

(23)

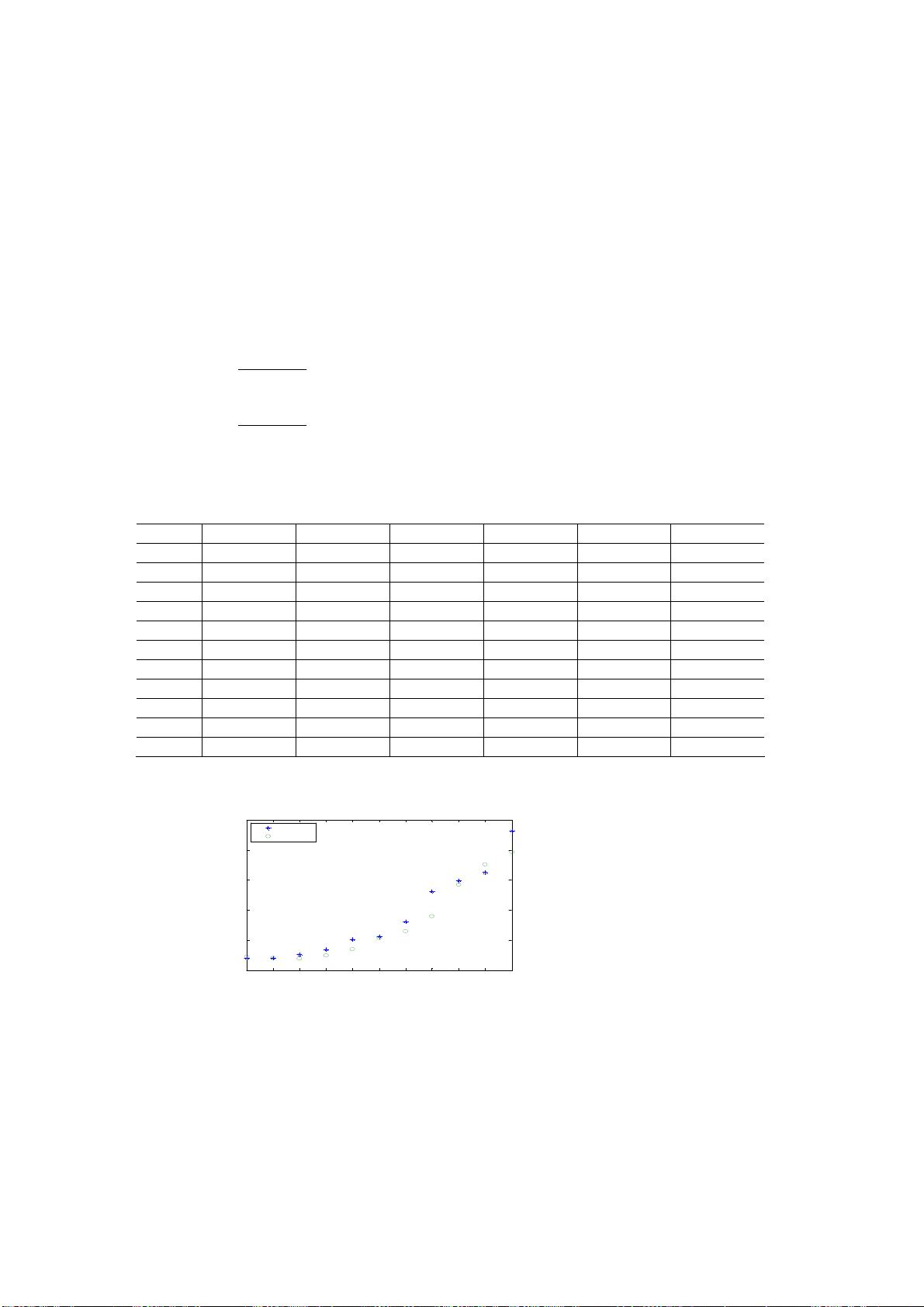

例 6 某省 1978~1988 年全民所有制单位固定资产投资总额如表 7 所示,试预测

1989 年和 1990 年固定资产投资总额。

表 7 某省全民所有制单位固定资产投资总额及一、二、三次指数平滑值计算表(单位:亿元)

年份

t

投资总额 y

t

一次平滑值 二次平滑值 三次平滑值 y

t+

1

的估计值

1978 1 20.04 21.37 21.77 21.89 21.94

1979 2 20.06 20.98 21.53 21.78 20.23

1980 3 25.72 22.40 21.79 21.78 19.56

1981 4 34.61 26.06 23.07 22.17 24.49

1982 5 51.77 33.78 26.28 23.40 34.59

1983 6 55.92 40.42 30.52 25.54 53.89

1984 7 80.65 52.49 37.11 29.01 64.58

1985 8 131.11 76.07 48.80 34.95 89.30

1986 9 148.58 97.83 63.51 43.52 142.42

1987 10 162.67 117.28 79.64 54.35 176.09

1988 11 232.26 151.77 101.28 68.43 196.26

解 从图 2 可以看出,投资总额呈二次曲线上升,可用三次指数平滑法进行预测。

1 2 3 4 5 6 7 8 9 10 11

0

50

100

150

200

250

实际值

预测值

图 2 某省固定资产投资总额趋势图

剩余66页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2021-10-04 上传

2020-12-12 上传

2023-04-01 上传

2023-09-09 上传

2023-05-03 上传

sclgwu

- 粉丝: 1

- 资源: 2

我的内容管理

展开

我的内容管理

展开

最新资源

- 正整数数组验证库:确保值符合正整数规则

- 系统移植工具集:镜像、工具链及其他必备软件包

- 掌握JavaScript加密技术:客户端加密核心要点

- AWS环境下Java应用的构建与优化指南

- Grav插件动态调整上传图像大小提高性能

- InversifyJS示例应用:演示OOP与依赖注入

- Laravel与Workerman构建PHP WebSocket即时通讯解决方案

- 前端开发利器:SPRjs快速粘合JavaScript文件脚本

- Windows平台RNNoise演示及编译方法说明

- GitHub Action实现站点自动化部署到网格环境

- Delphi实现磁盘容量检测与柱状图展示

- 亲测可用的简易微信抽奖小程序源码分享

- 如何利用JD抢单助手提升秒杀成功率

- 快速部署WordPress:使用Docker和generator-docker-wordpress

- 探索多功能计算器:日志记录与数据转换能力

- WearableSensing: 使用Java连接Zephyr Bioharness数据到服务器