卡尔曼滤波器:原理与应用概述

卡尔曼滤波器是一种广泛应用于各种工程系统中的数字信号处理算法,由Rudolf Emil Kalman博士在1960年的论文中提出并命名。该技术的核心在于解决在存在随机干扰和不确定性的情况下,如何从不完整或噪声数据中获取最精确的系统状态估计问题。卡尔曼滤波器尤其适用于动态系统,如自动驾驶、航空导航、经济预测等领域。

卡尔曼滤波器的工作原理基于两个主要步骤:预测和更新。首先,预测阶段通过数学模型对未来状态进行估计,考虑到当前已知信息和系统的动态特性;其次,通过观测数据的更新,结合预测结果和实际测量值,调整预测,得出更精确的状态估计。这个过程涉及到均方误差的计算,包括先验均方误差(预测误差)和后验均方误差(结合观测后的误差),以及最优的增益因子k,用于调整预测与观测之间的权衡。

标量线性系统是卡尔曼滤波器的基础,其特点是系统模型和噪声都是线性的。在标量卡尔曼滤波器中,1.1节定义了卡尔曼问题,包括信号流程图、加入白噪声(随机不可预测的干扰)、加入可测量量(实际观测值)以及问题的具体陈述。1.2节详细阐述了滤波器的设计,包括确定最优的k值、计算先验均方差、后验均方差以及如何根据这些值找到最优的估计。

算法的核心步骤包括时间更新,这一步利用系统的动态模型和上一时刻的估计来预测当前状态;然后是测量更新,利用新观测值来校正预测,生成新的状态估计。这个过程在每个时间步都重复,确保随着数据的积累,系统的状态估计越来越接近真实值。

卡尔曼滤波器的影响力深远,从早期的航天任务如阿波罗登月,到现代科技产品如Wii游戏遥控器的精准定位,都离不开它的技术支持。它在诸如气象预报、股票市场分析、药物释放控制等众多领域都有着广泛的应用。本文作者阎泓博士,作为理论物理学博士且具有丰富的金融行业背景,因卡尔曼滤波器在对冲交易和统计套利中的作用而对其产生了兴趣,并分享了离散时间系统卡尔曼滤波器的详细介绍,为读者提供了深入理解这一关键技术的实用指导。

卡尔曼滤波器简介 (阎泓著)

第 13 页(共 77 页)

tttt

t

tttt

phkphk

k

h

kphkp 111

22

(22)

1.3

算法

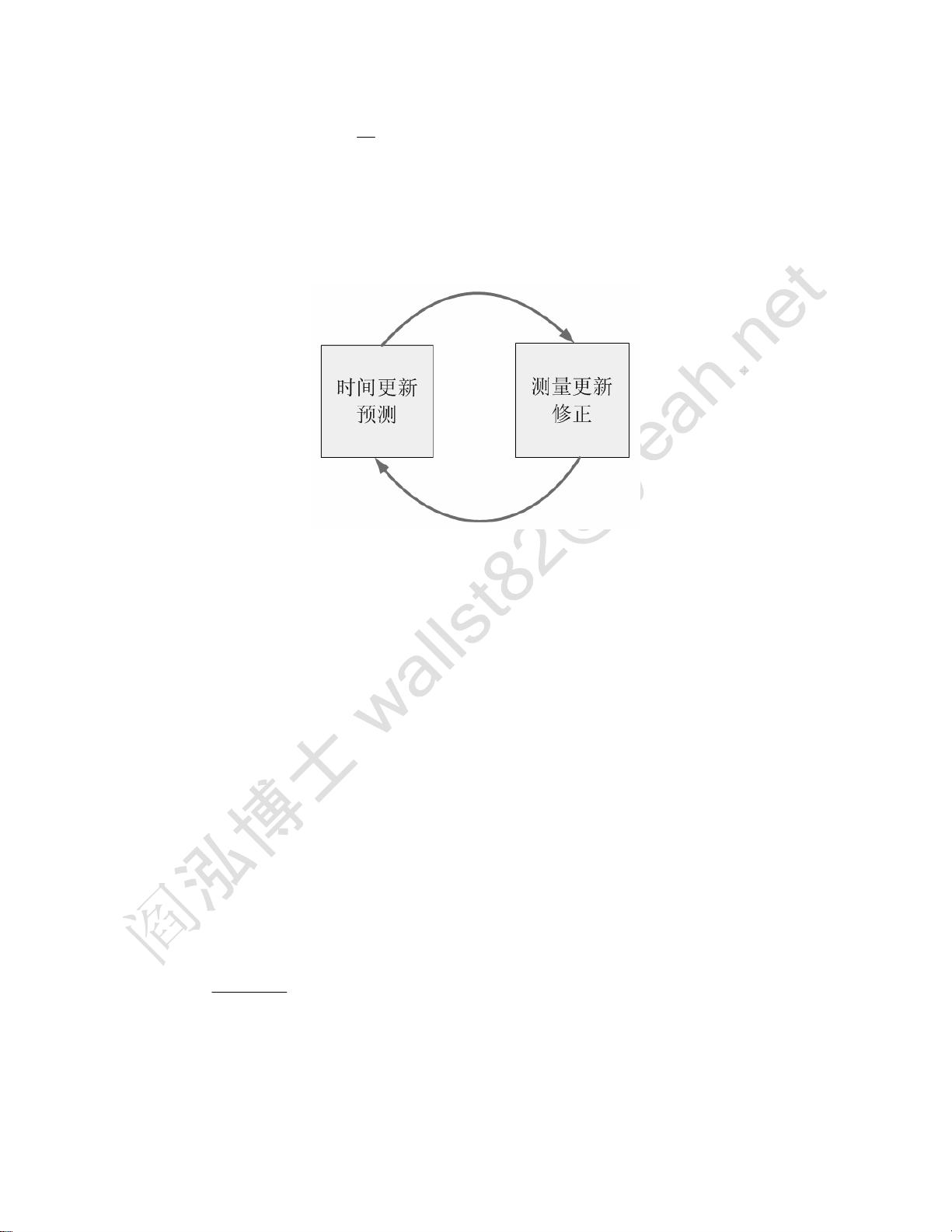

卡尔曼滤波器的算法分成两个循环往复的步骤:时间更新和测量更新,概括如下图。

第一步、时间更新

将系统的时间向前移动一格。卡尔曼滤波器按照先验估计给出新的时间点的估计值。涉及

的公式如下

一、预测系统状态

11

ttt

buxax

(23a)

二、预测系统均方差

Qpap

tt

1

2

(23b)

第二步、测量更新

将新时间点的实际测量值加入到算法中,滤波器按照此值修正卡尔曼混合系数的修正值,

并给出后验估计。涉及的公式如下

一、修正卡尔曼混合系数

Rph

hp

k

t

t

t

2

(24a)

二、修正系统状态

t

z1 kxhkx

tt

(24b)

剩余76页未读,继续阅读

2021-09-14 上传

2021-09-14 上传

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

CV码

- 粉丝: 206

- 资源: 23

我的内容管理

展开

我的内容管理

展开

最新资源

- Java集合ArrayList实现字符串管理及效果展示

- 实现2D3D相机拾取射线的关键技术

- LiveLy-公寓管理门户:创新体验与技术实现

- 易语言打造的快捷禁止程序运行小工具

- Microgateway核心:实现配置和插件的主端口转发

- 掌握Java基本操作:增删查改入门代码详解

- Apache Tomcat 7.0.109 Windows版下载指南

- Qt实现文件系统浏览器界面设计与功能开发

- ReactJS新手实验:搭建与运行教程

- 探索生成艺术:几个月创意Processing实验

- Django框架下Cisco IOx平台实战开发案例源码解析

- 在Linux环境下配置Java版VTK开发环境

- 29街网上城市公司网站系统v1.0:企业建站全面解决方案

- WordPress CMB2插件的Suggest字段类型使用教程

- TCP协议实现的Java桌面聊天客户端应用

- ANR-WatchDog: 检测Android应用无响应并报告异常