大数据技术在零售银行电子与社区渠道的应用分析

版权申诉

6 浏览量

更新于2024-07-01

收藏 1.69MB DOC 举报

"大数据技术在零售银行转型与创新中扮演着关键角色,特别是在电子银行和社区银行领域。此文档详细探讨了大数据如何增强银行的竞争力,推动产品创新,改进风险管理,以及优化客户关系管理。报告涵盖了大数据在电子银行中的应用,如招商银行的网银专业版7.0和民生银行的手机银行微账单,展示了如何通过数据分析提供更智能、个性化的服务。此外,还讨论了大数据在自助设备中的平台应用,包括操作优化和用户体验提升。在社区银行方面,大数据用于选址、产品配置和绩效评估,以实现差异化的服务模式。"

本报告首先概述了电子银行的发展情况,包括用户基础、交易规模和安全认知。接着,深入分析了大数据在电子银行业务中的核心特点,强调以数据为中心,以数据清洗和驱动设计为支撑,构建智能化的服务。报告列举了招商银行和民生银行的创新实践,显示了大数据如何推动银行服务的个性化和便捷性。

在电子银行如何利用大数据提高竞争力的章节中,报告提到了产品创新、信贷风险管理和客户关系管理的改进。大数据不仅能够帮助银行开发新的产品和服务,还能通过对客户行为的深度分析来降低信贷风险,并且优化客户互动,提升客户满意度。

银行自助设备与大数据平台的结合是另一个焦点。通过操作优化、用户维度模型构建、流程改进等手段,大数据平台提升了自助服务的效率和用户体验。报告还列出了该平台的功能架构,包括数据域、应用域和管控域,展示了大数据技术的全面应用。

在社区银行部分,报告介绍了不同银行的发展模式,如民生银行的服务主导、平安银行的产品主导以及兴业银行的储蓄所模式。大数据在社区银行的布局策略、产品匹配和绩效评价中发挥了关键作用,使银行能更好地适应社区需求,实现精细化运营。

大数据技术在零售银行领域的应用不仅推动了银行的数字化转型,也为银行带来了业务创新和竞争优势。通过深度分析客户数据,优化服务流程,以及精准的市场定位,银行能够提供更加智能、高效和个性化的金融服务,从而提升整体业务效能。

5 / 28

大数据在银行渠道中的应用分析

第一部分 大数据在电子银行渠道中的应用

一、电子银行发展概况

(一)电子银行用户情况

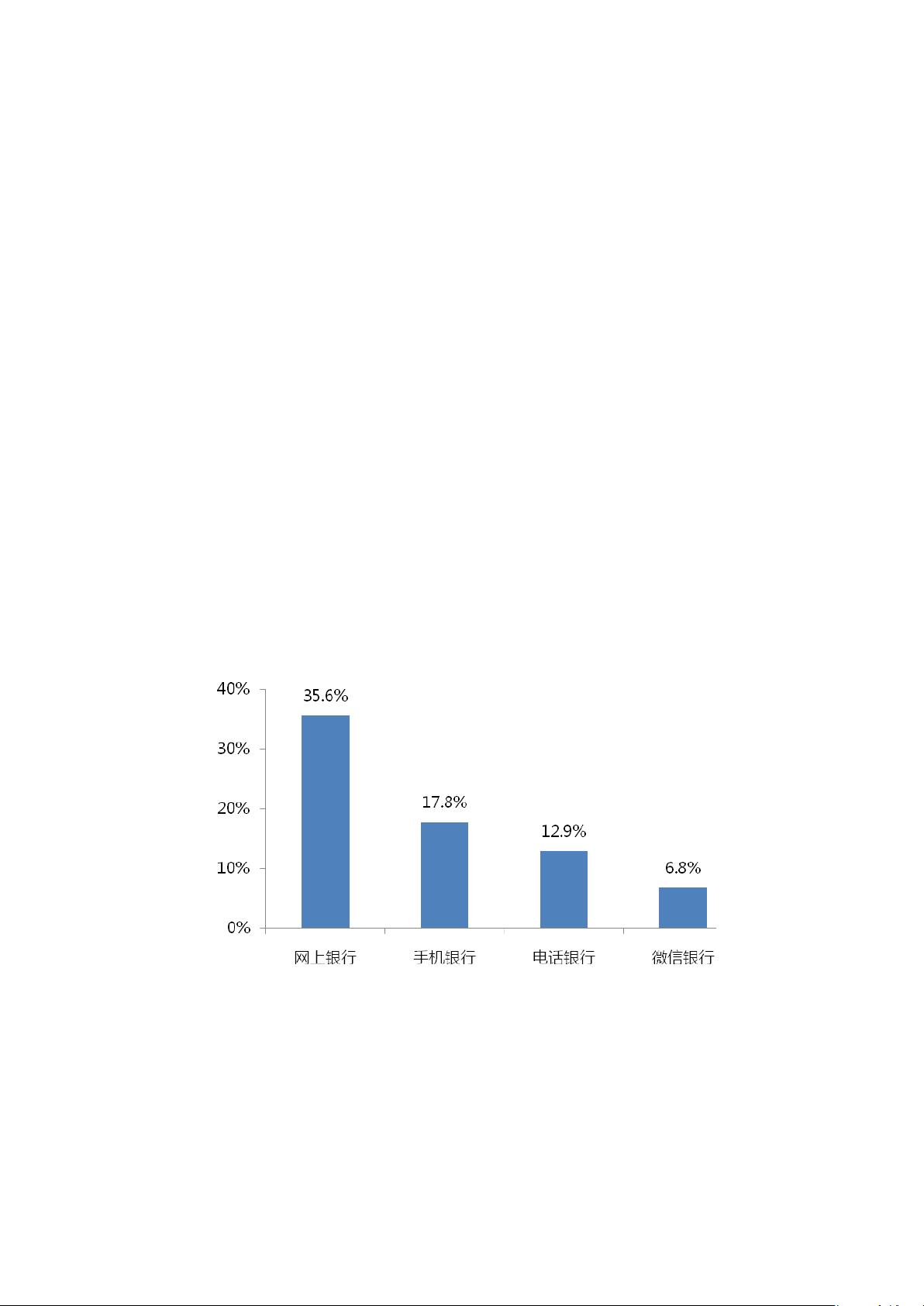

2014 年个人电子银行的用户比例为 43%,较上年增长 7.2 个百分点。其中,个人

网银用户比例为 35.6%,手机银行用户比例为 17.8%,电话银行用户比例为 12.9%,

微信银行用户比例为 6.8%。

图表 1:2014 年个人用户电子银行渠道使用率

数据来源:银联信整理

电子银行活动用户(指最近 1 年使用过网上银行、手机银行、电话银行等电子渠道

的用户)细分为 6 类用户,分别为常支付型,占比 32%;常转账型,占比 21%;常查

询型,占比 17%;常转型支付型,占比 16%;综合理财型,占比 7%;股票投资型,

剩余27页未读,继续阅读

2022-12-24 上传

kfcel5889

- 粉丝: 3

- 资源: 5万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 黑板风格计算机毕业答辩PPT模板下载

- CodeSandbox实现ListView快速创建指南

- Node.js脚本实现WXR文件到Postgres数据库帖子导入

- 清新简约创意三角毕业论文答辩PPT模板

- DISCORD-JS-CRUD:提升 Discord 机器人开发体验

- Node.js v4.3.2版本Linux ARM64平台运行时环境发布

- SQLight:C++11编写的轻量级MySQL客户端

- 计算机专业毕业论文答辩PPT模板

- Wireshark网络抓包工具的使用与数据包解析

- Wild Match Map: JavaScript中实现通配符映射与事件绑定

- 毕业答辩利器:蝶恋花毕业设计PPT模板

- Node.js深度解析:高性能Web服务器与实时应用构建

- 掌握深度图技术:游戏开发中的绚丽应用案例

- Dart语言的HTTP扩展包功能详解

- MoonMaker: 投资组合加固神器,助力$GME投资者登月

- 计算机毕业设计答辩PPT模板下载