"大类资产配置手册系列之一:收益、风险抑或因子,框架与变迁"

需积分: 0 104 浏览量

更新于2024-01-23

收藏 1.8MB PDF 举报

本报告介绍了《大类资产配置手册》系列之一,标题为“收益、风险抑或因子:大类资产配置框架与变迁”。报告探讨了全球大类资产配置领域的理论前沿、投资实践和热点问题,旨在为投资者提供一种全景视角。

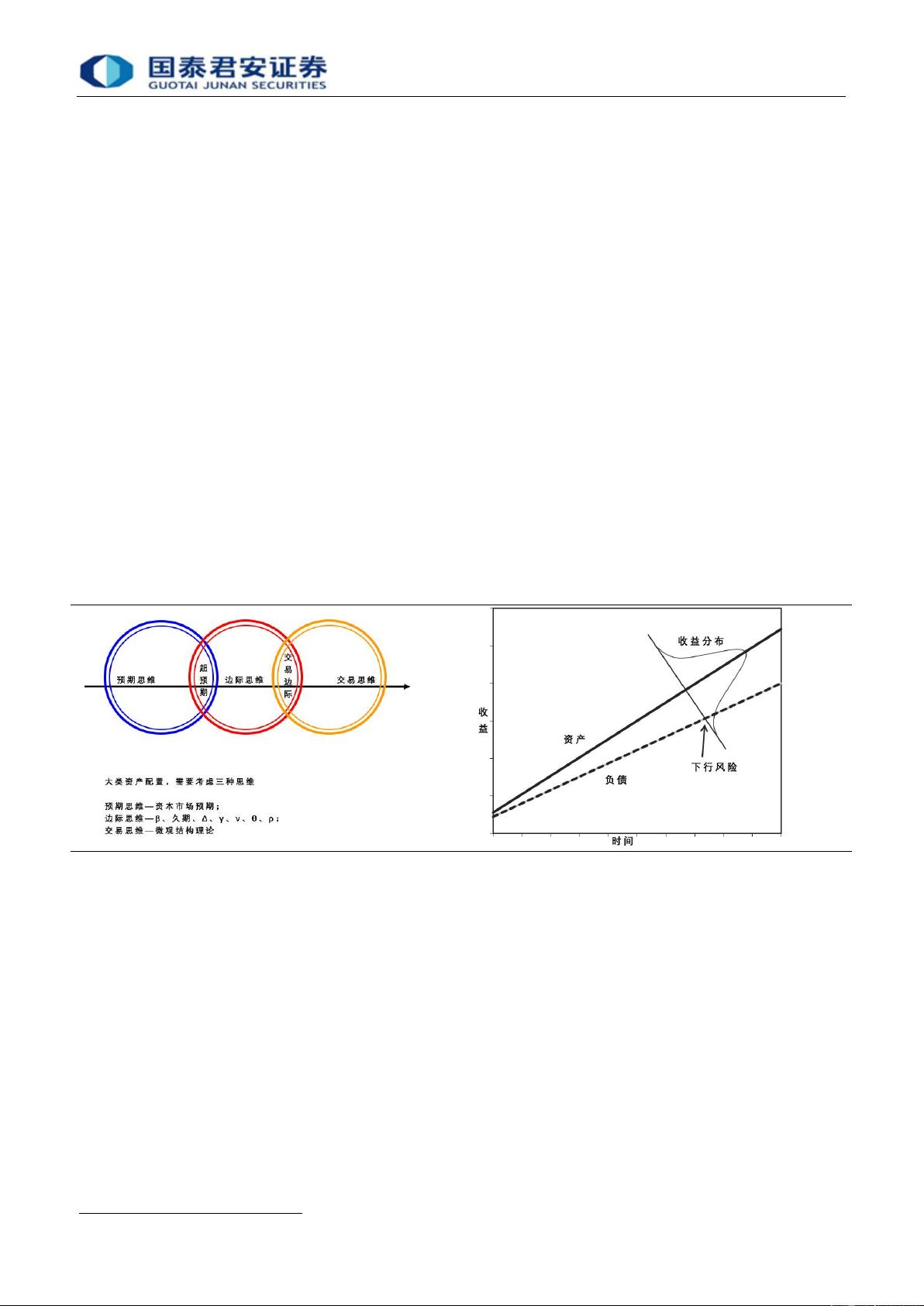

报告指出,国内投资者面临全球、行业和开放三大变革,因此需要深入研究资产配置。大类资产配置包括两层含义,即“大类资产”和“配置”。对于“大类资产”来说,它们具有同质性、排他性和相关性。基于这一特点,报告对“对冲基金”、“期权期货等衍生品”是否可认定为一类资产进行了分析。而对于“配置”来说,它强调个别资产对投资组合的贡献,并且需要统筹各类资产相关性。大类资产配置的外延呈现多元化,也被称为“多资产配置”、“风险配置”、“风险预算”、“因子配置”等。对于卖方而言,大类资产配置是提供投资解决方案的方式之一。

报告还对一些概念进行了辨析。首先是大类资产配置与股票、债券、商品、地产等分项研究的关系。大类资产配置关注的是将不同大类资产进行组合配比,而分项研究则更关注单一资产类别的表现。另外,报告还探讨了大类资产配置与风险管理、因子投资等之间的联系。

在报告的后续部分,还介绍了国内外关于大类资产配置的研究成果和应用实践。报告强调了大类资产配置在投资组合优化、风险控制和收益提升方面的重要性。此外,报告还介绍了一些现有的大类资产配置模型和方法,包括马科维兹均值-方差模型、黑-利特箱式模型、风险预算模型等。

最后,报告对大类资产配置的未来发展进行了展望。报告指出,随着投资者对多元化、风险控制和收益优化的需求不断增加,大类资产配置将继续成为投资领域的重要研究方向。报告建议投资者应根据自身的风险偏好、投资目标和市场环境来选择适合的大类资产配置策略,并密切关注资产配置领域的新进展和实践经验。

总的来说,本报告系统地介绍了大类资产配置的理论框架和变迁,并提供了一些实用的指导和建议。对于投资者来说,报告为他们理解和应用大类资产配置提供了重要的参考资料。同时,报告还为学术界和从业人员提供了一个讨论和交流的平台,促进大类资产配置领域的研究和进步。

A 股策略专题

请务必阅读正文之后的免责条款部分 7 of 39

简单但鲜明例子。设想单一债券资产的波动率是 5%,但在加入 5%的股

票后(股票波动率对债券大得多),整个投资组合(95%债、5%股票)

的波动率,反而从 5%降至 4.95%。因而“配置”强调:要突破对个别资

产风险收益的讨论,否则就是“一叶障目、不见泰山”。下文将提到风

险预算理论,以每种资产对组合风险的边际贡献(MCTR),来衡量该资

产权重的微小变化对组合整体风险的影响,就是最典型的“配置”思维。

1.3 大类资产配置:内涵与外延的辨析

从“大类资产”和“配置”出发,我们对与“大类资产配置”相关的一

系列概念加以辨析。

1

.3.1 “大类资产配置”外延的多元化

尽管最初聚焦资产配置,但伴随理论创新和投资实践,大类资产配置所

涉及的领域不断拓宽,体现出多元化的特征。实际上,不同机构对“大

类资产配置”有着不同的命名和侧重。“大类资产配置”又被称为:多

资产配置、战略资产配置(SAA)、战术资产配置(TAA)、风险配置、风险

预算、因子配置、政策组合制定(Policy Portfolio Creation)、宏

观投资(Macro Investing)、投资解决方案(Investment Solution)

等。简单地谈“大类资产配置”,已难以覆盖其全部外延。对卖方而言,

向买方提供“投资解决方案”,可能是更确切的一种表述。

1.3.2 大类资产配置与股、债、商品、地产等分项研究

我们认为两者的差异有三:一是侧重点不同。大类资产配置,首先要考

虑资产所有者的负债以及风险收益特征,要分析资产之间的相关性,要

回答如何配置资产、如何具体实施,如何进行风险管理和业绩评估的问

题。股、债、商品、地产等分项研究,侧重于择时、择券,以及个别资

产的风险收益分析。二是范围不同。大类资产配置包罗万象,除二级市

场外、还涉及 PE、VC 等一级市场;除国内市场外,还涉及发达、新兴

等海外市场;除本币外,还涉及外汇风险。股、债、商品、地产等分项

研究,侧重分析某一类资产。三是期限不同。大类资产配置更着眼于长

期,因此更有能力获取“均值回归”和“逆向思维”的溢价。各类资产

的分项研究更侧重短期决策,需要努力在短期和长期之间寻求平衡。

1.3.3 大类资产配置与宏观研究

宏观研究是大类资产配置上的一环。首先,有关劳动、资本、生产率、

制度以及外部冲击的宏观分析,勾勒出增长与通胀的长期趋势,决定了

各类资产的溢价和折现率,为战略资产配置(SAA)提供了有益参考。

其次,对商业周期、存货周期,以及对货币政策、财政政策的宏观判断,

在短期影响各类资产收益、波动甚至相关性的预期,有助于战术资产配

置(TAA)决策。但是,大类资产配置还涉及策略学、管理学、心理学

等中微观较多环节。例如,风险管理和多元策略的配置;α、β收益结

构优化、自主投资还是委外;投资组合的效果评估和业绩归因;资产所

有者效用的资产负债管理等。

剩余37页未读,继续阅读

2023-07-25 上传

2023-07-24 上传

2021-06-20 上传

2021-06-20 上传

2021-05-27 上传

2023-06-20 上传

2021-07-31 上传

2021-04-24 上传

qq_41146932

- 粉丝: 12

- 资源: 6307

我的内容管理

展开

我的内容管理

展开