4/5G交替期通信行业分析:细分领域动态与前景展望

需积分: 0 104 浏览量

更新于2024-06-22

收藏 2.6MB PDF 举报

"通信行业三季报总结:4/5G更迭周期,细分行业持续分化"

通信行业的三季报揭示了在4G向5G过渡期间,整个行业的盈利状况受到下游运营商资本支出(Capex)的影响而下行。4G建设接近尾声,5G建设尚未全面展开,导致整体收入水平下滑。尽管如此,扣除特定因素后的单季度收入呈现环比改善,显示出行业在逐步适应这一转型期。

利润方面,由于下游Capex减少以及4G生命周期末期,通信行业的利润空间显著压缩。毛利率持续走低,表明行业内部竞争仍然激烈,各公司面临更大的盈利压力。与此同时,管理费用的快速增长也对企业的盈利能力造成了影响。

从现金流角度看,企业更加注重现金流强的业务,平均现金收入比增强,经营性净现金流也得到改善,这在一定程度上反映了企业在4/5G更迭周期中的策略调整。

分板块看,主设备商的存货和应收账款周转率下降趋势放缓,随着5G大规模集采的推进,行业有望迎来景气度上升。光器件及光纤光缆行业,受到光纤毛利率和存货周转率下滑的影响,光棒产能扩张带来的业绩压力依然存在,但光器件因数据中心需求回暖,景气度呈上升态势。

基站天线及射频器件受益于4G扩容和5G初期准备,收入增长推动了ROE水平的提升,行业正进入一个景气度上行的阶段。铁塔灯杆和小基站室分领域,5G网络建设的启动推动了灯杆产业快速发展,但小基站和室内分布系统的大规模部署可能要等到2021年以后。

物联网行业处在上行周期,但由于国内竞争激烈,海外市场成为保持利润率的关键。IDC行业收入增长放缓,进入淘汰阶段,关注那些在建工程增速较快的领先企业。

报告中提出了风险提示,包括5G运营商的资本开支和建设进度低于预期,5G相关技术可能带来的竞争格局变化,以及宏观经济因素可能导致互联网公司的开支不达预期。

总体评级为“推荐”,意味着尽管面临挑战,但通信行业在5G时代的机遇仍然值得期待。分析师宋辉和柳珏廷对此进行了深入分析,并提供了联系方式以供进一步咨询。

证券研究报告|行业投资策略报告

请仔细阅读在本报告尾部的重要法律声明

4

19626187/21/20190228 16:59

1. 下游运营商 Capex 影响,整体盈利情况下行;4/5G 建设

替换周期,公司着重于现金流改善

1.1. 4/5G 建设交替,整体盈利情况下滑

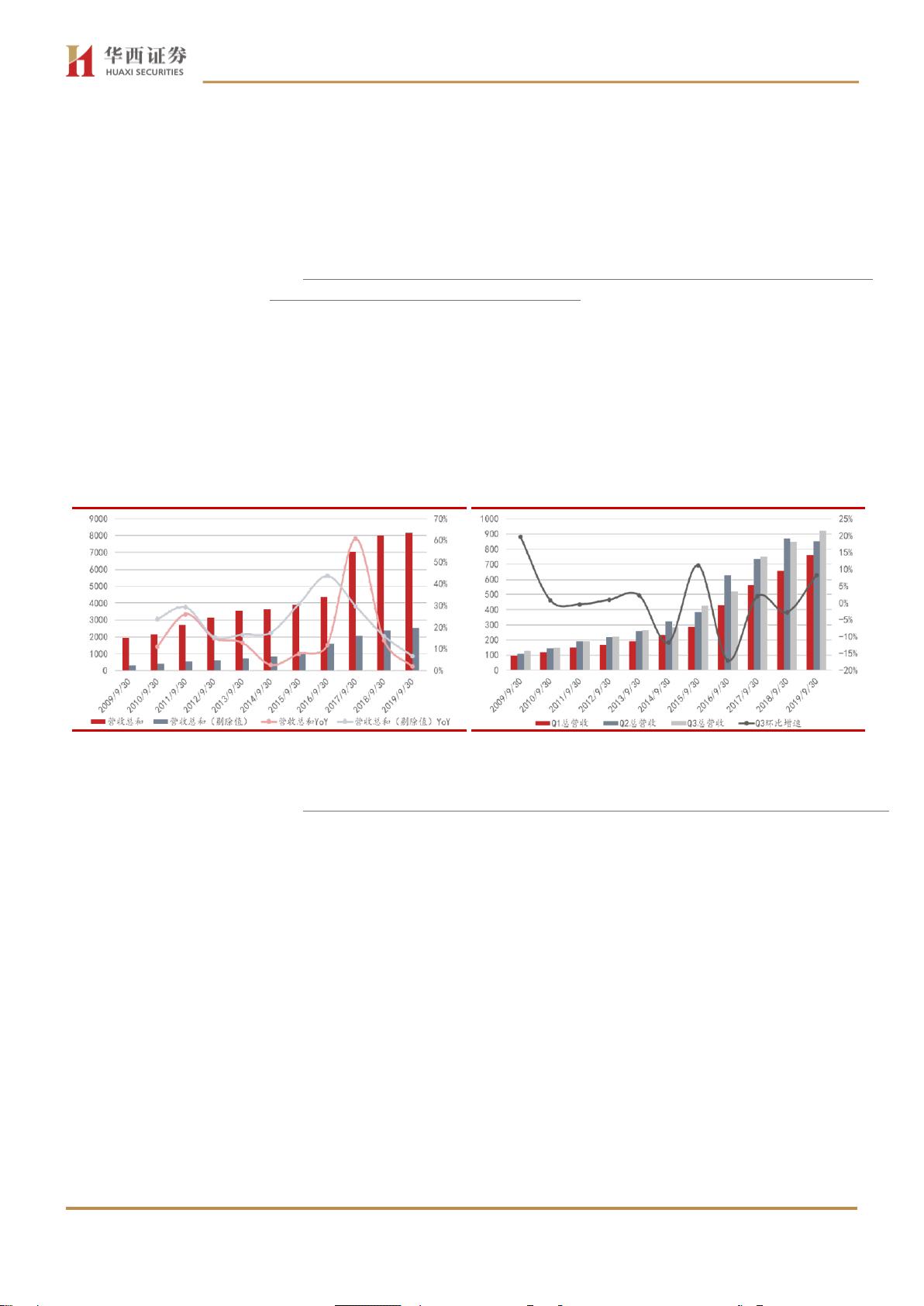

(1)收入:4/5G 建设交替阶段,整体收入水平持续下滑,但剔除工业富联、中

国联通和中兴通讯后的单季度值环比改善。

通信行业整体收入水平增速进一步放缓,扣非后净利润水平持续负增长:根据

CS 通信现有的 114 个标的来看,2019Q1-Q3 CS 通信总收入增速 1.86%,YoY -

12.07pct,较中报数据进一步缩减(2019H1 4.21%,YoY–4.87pct),但主要系受工

业富联影响;剔除工业富联、中国联通及中兴通讯后的 CS 通信收入增速 6.75%,YoY

-9.23pct(2019H1 5.58%, YoY -12.14pct)。

从剔除后指标看,整体行业收入增速自 2016 年高峰后持续下滑,但从单季度指

标来看单季度营收环比改善。

图 1 CS 通信营收总和及增速情况(亿元)

图 2 CS 通信(剔除值)单季度营收总和情况(亿元)

注:剔除值为剔除工业富联、中国联通、中兴通讯

资料来源:wind,华西证券研究所

注:剔除值为剔除工业富联、中国联通、中兴通讯

资料来源:wind,华西证券研究所

(2)利润:受下游 Capex 下降以及 4G 周期尾声影响,行业利润空间大幅缩减。

2019Q1-Q3 CS 通信净利润增速 -12.33%,YoY +8.71pct;剔除后的 CS 通信净

利润出现负增长,增速-119.14%,YoY -123.50pct。

从扣非后净利润指标来看, 2019Q1-Q3 CS 通信增速 -25.23%,YoY -94.91pct;

剔除后的 CS 通信扣非后净利润增速 -72.39%, YoY -77.82pct。

虽然整体净利润指标 2019 年降幅略有缩减,自 2017 年起同期净利润水平就连续

下滑;但是从扣非后净利润情况看,整体行业扣非后净利润是自 2019 年起首次下滑,

行业内利润空间大幅缩减,主要系下游最终端运营商 Capex 缩减以及 4G 建设尾声所

致。

剩余15页未读,继续阅读

2023-07-25 上传

2021-04-08 上传

2021-09-10 上传

2021-09-01 上传

2023-07-23 上传

2023-07-23 上传

2021-09-01 上传

2023-07-23 上传

2023-04-30 上传

dunming_6725413

- 粉丝: 19

- 资源: 6947

我的内容管理

展开

我的内容管理

展开

最新资源

- 构建基于Django和Stripe的SaaS应用教程

- Symfony2框架打造的RESTful问答系统icare-server

- 蓝桥杯Python试题解析与答案题库

- Go语言实现NWA到WAV文件格式转换工具

- 基于Django的医患管理系统应用

- Jenkins工作流插件开发指南:支持Workflow Python模块

- Java红酒网站项目源码解析与系统开源介绍

- Underworld Exporter资产定义文件详解

- Java版Crash Bandicoot资源库:逆向工程与源码分享

- Spring Boot Starter 自动IP计数功能实现指南

- 我的世界牛顿物理学模组深入解析

- STM32单片机工程创建详解与模板应用

- GDG堪萨斯城代码实验室:离子与火力基地示例应用

- Android Capstone项目:实现Potlatch服务器与OAuth2.0认证

- Cbit类:简化计算封装与异步任务处理

- Java8兼容的FullContact API Java客户端库介绍