2022数维杯论文:银行效率评估与倒闭风险深度分析

版权申诉

6 浏览量

更新于2024-06-15

收藏 1.88MB PDF 举报

2022年的第七届“数维杯”大学生数学建模挑战赛论文聚焦于银行效率评价与破产预测这一主题,深入探讨了银行业在国家经济发展中的核心作用以及银行破产可能带来的影响。研究主要分为五个部分:

1. 银行效率评估:

- 通过皮尔逊相关系数分析64项指标间的关联性,挑选出15项关键的投入产出变量。

- 应用数据包络分析(DEA)中的CCR模型,发现40%的银行效率较高,而20%的效率较低,有潜在的倒闭风险。

- 计算基尼系数和决策树,确定了X46、X47、X4等指标的阈值,作为效率分界线。

2. 影响因素分析:

- 处理缺失数据后,使用因子分析确定了60个指标中,如X3、X25、X6、X56、X51,特别是债务问题对银行倒闭的影响最为显著。

- 神经网络进一步量化了指标权重,揭示了债务问题直接导致银行倒闭的风险。

3. 风险预测模型构建:

- 综合前两个问题的结果,构建了11个综合指标的神经网络模型。

- 通过六折交叉验证,新模型相较于只用问题2的数据,预测准确性提高,均方误差减小0.05,不正确预测率降低超过1%。

4. 银行倒闭风险聚类与预测:

- 采用C均值聚类分析现有银行和已倒闭银行,发现20个类中心,并通过代表银行数据进行多元线性回归和随机森林预测,预估出5500家公司中有1024家存在倒闭风险。

5. 银行破产趋势预测:

- 分析历年数据,通过LSTM模型关注每三年时间段内指标的变化规律,预测未来3年内最可能倒闭的前20家银行。

- 对长期预测的局限性,建议将LSTM模型替换为Transformer模型,以增强对全局特征的把握。

总结与优化:

- 对DEA模型进行了补充修改,考虑到技术效益和规模效益,提升了模型的全面性。

- 结合最新的深度学习技术,如Transformer,以提升长期预测的精度。

这篇论文不仅提供了银行运营效率的评价方法,还引入了多维度的数据分析和机器学习模型,为银行风险管理和监管提供了有力的理论支持和实践指导。通过这些方法,研究者能够为金融机构的稳健经营和监管决策提供科学依据。

Team # 2022031110288

Page 4 of 25

4

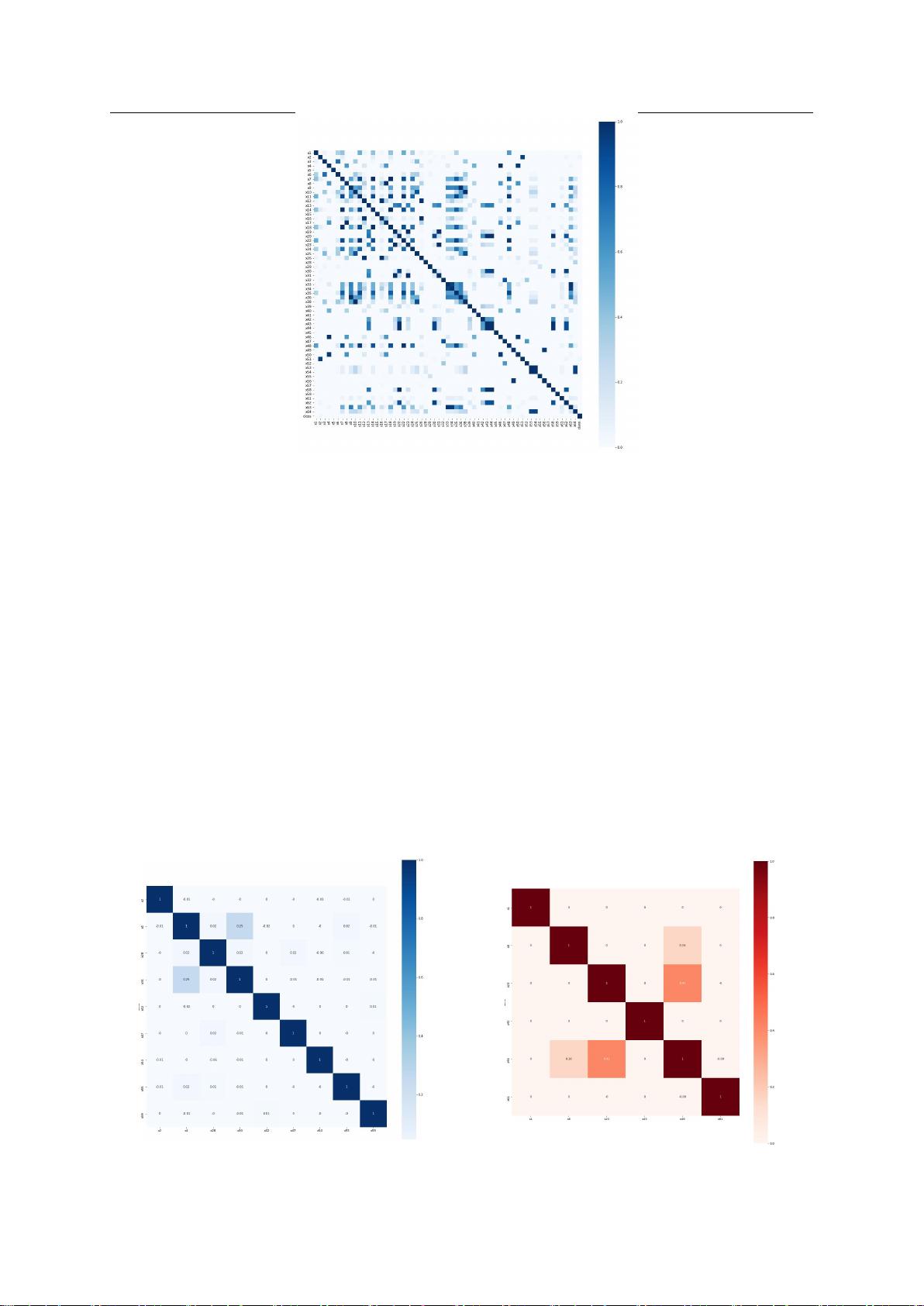

图 5-2 指标间相关性热力图

5.1 问题 1 的模型建立与求解

5.1.1 基于 DEA 银行效率评价模型的建立

(1)银行效率评价指标体系的构建

银行的效率是指银行投入和产出比,反应出银行资源利用程度,体现了银行市场竞

争能力和可持续发展能力

[1]

。通过阅读已有文献,理解投入产出变量的特点,首次确定

投入产出变量共 34 个变量。然后,进一步分析指标体系的有效性,目的在于判断银行

效率投入产出指标体系是否科学性,检验样本值之间的相关性,如果相关性值过大,说

明两个指标之间具有较高的相关度,应该删去其中一个指标。本文分析了 2017-2021 年

各项投入指标之间、产出指标之间的相关性,对其进行变量的筛选。例如,与 X58 相关

性最高的是 X42,达到 0.950,故本文用 X42 代替 X58。最终得到的结果如表 5-3、5-4

所示。

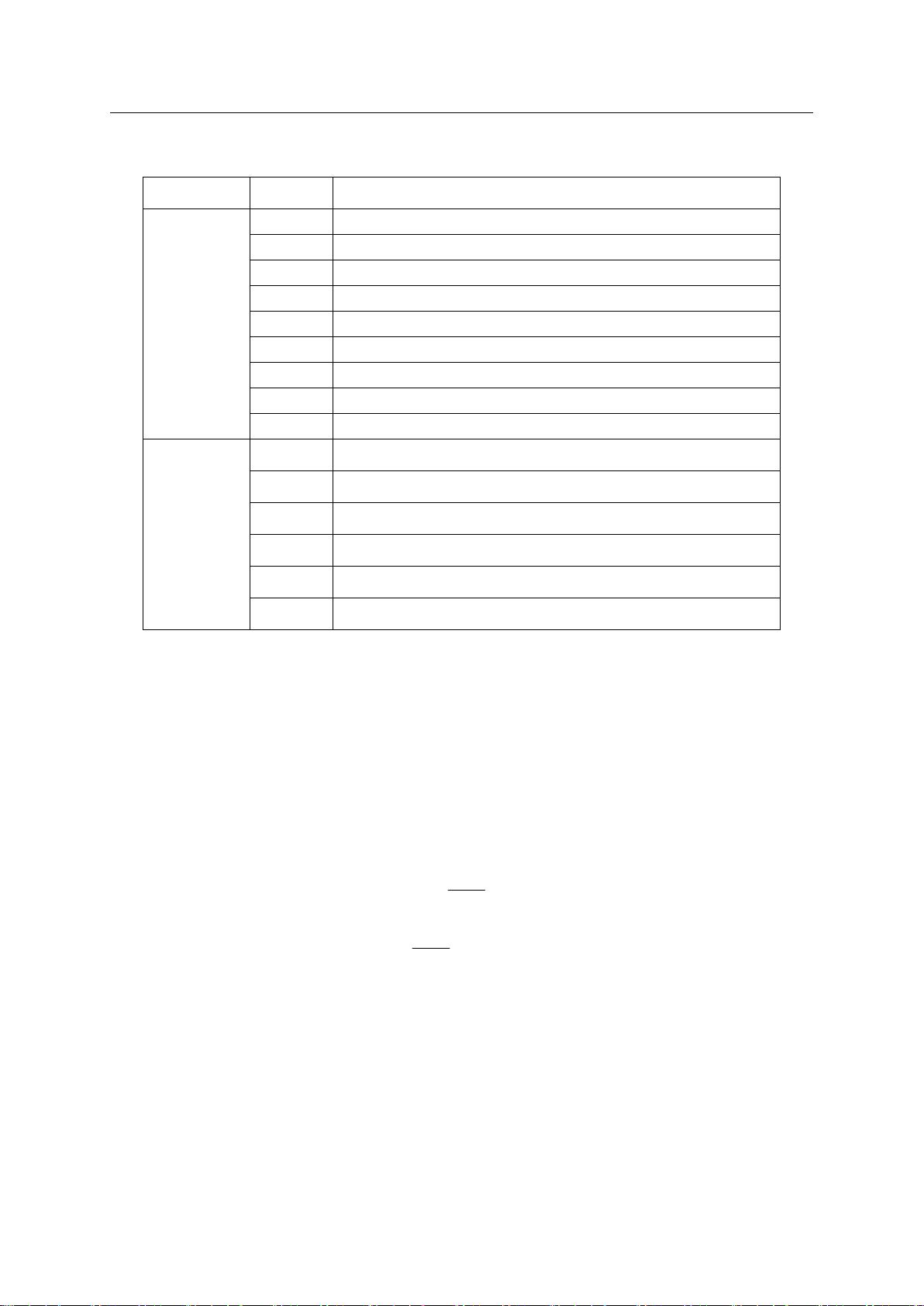

图 5-3 投入指标相关性图

图 5-4 产出指标相关性图

剩余30页未读,继续阅读

2024-03-23 上传

2024-03-23 上传

2024-03-23 上传

2024-03-23 上传

2024-03-23 上传

阿拉伯梳子

- 粉丝: 2302

- 资源: 5734

我的内容管理

展开

我的内容管理

展开

最新资源

- 磁性吸附笔筒设计创新,行业文档精选

- Java Swing实现的俄罗斯方块游戏代码分享

- 骨折生长的二维与三维模型比较分析

- 水彩花卉与羽毛无缝背景矢量素材

- 设计一种高效的袋料分离装置

- 探索4.20图包.zip的奥秘

- RabbitMQ 3.7.x延时消息交换插件安装与操作指南

- 解决NLTK下载停用词失败的问题

- 多系统平台的并行处理技术研究

- Jekyll项目实战:网页设计作业的入门练习

- discord.js v13按钮分页包实现教程与应用

- SpringBoot与Uniapp结合开发短视频APP实战教程

- Tensorflow学习笔记深度解析:人工智能实践指南

- 无服务器部署管理器:防止错误部署AWS帐户

- 医疗图标矢量素材合集:扁平风格16图标(PNG/EPS/PSD)

- 人工智能基础课程汇报PPT模板下载