中国金融科技崛起:腾讯、蚂蚁等引领行业创新

需积分: 10 8 浏览量

更新于2024-07-09

收藏 10.16MB PDF 举报

"《高盛-中国金融科技的崛起》行业报告显示,随着科技巨头如腾讯、蚂蚁金服、京东金融和平安集团等在中国金融科技领域的蓬勃发展,这些创新者正深刻改变着中国的消费支付、借贷和投资模式。它们通过智能手机的便捷应用,提供了从快速支付到在线储蓄产品和贷款的一站式金融服务,显著满足了消费者日益增长的金融需求,传统银行业面临着前所未有的竞争压力。

报告指出,由于高盛在涉及其研究报告的公司中开展业务,投资者需意识到可能存在的利益冲突,这可能会影响报告的客观性。因此,在做出投资决策时,这份报告应被视为众多因素中的一个。为了获取更全面的信息,投资者应参考附录中的披露信息,或访问高盛官方网站www.gs.com/research/hedge.html,了解关于注册分析师和美国 FINRA 认证的相关声明。值得注意的是,非美国附属公司的分析师在美国并不被注册或认定为具备研究分析师资格。

作为全球领先的金融机构,高盛集团于2017年8月7日发布这份研究报告,它标志着中国金融科技行业的崭新阶段,即所谓的“中国金融科技崛起”。在该系列的第一篇中,焦点主要集中在这一新兴市场的独特机遇和技术创新如何驱动巨大的盈利潜力。这些金融科技企业不仅重塑了金融服务的面貌,也为投资者打开了一个全新的投资领域,对于关注中国经济发展和科技革新的人来说,这是一个不容忽视的重要趋势。"

August 7, 2017

Goldman Sachs Global Investment Research 13

The integration mind set

Did you know? In these companies’ 2016 annual reports....

95 times: Alibaba mentioned the word ‘Ecosystem’

35 times: Ping An mentioned the word ‘Integrated finance/financial’, ‘Ecosystem’, or ‘One-stop’

13 times: Tencent mentioned the word ‘Ecosystem’, or ‘”Connection” strategy’, or

‘Connection/connected’*

13 times: JD mentioned the word ‘One-stop’ or ‘Comprehensive’*

10 times: Baidu mentioned the word ‘Ecosystem’

22 times: ICBC mentioned the word ‘Internet’ or ‘FinTech’*

Note*: Strategy product-related context only, excluding accounting/legal/technical terms

Although the FinTech sector had seen significant growth in the past few years, the combined market share of today is

still a fraction of China’s colossal financial system, and the regulators are still generally pro-growth – but we believe the

final form of the FinTech ecosystem will likely be very different from the current form we observe today. We believe it’s

likely the government, through many forms including regulatory bodies, will continue to play a big role in the future. It

is crucial for us to watch the regulatory direction from here.

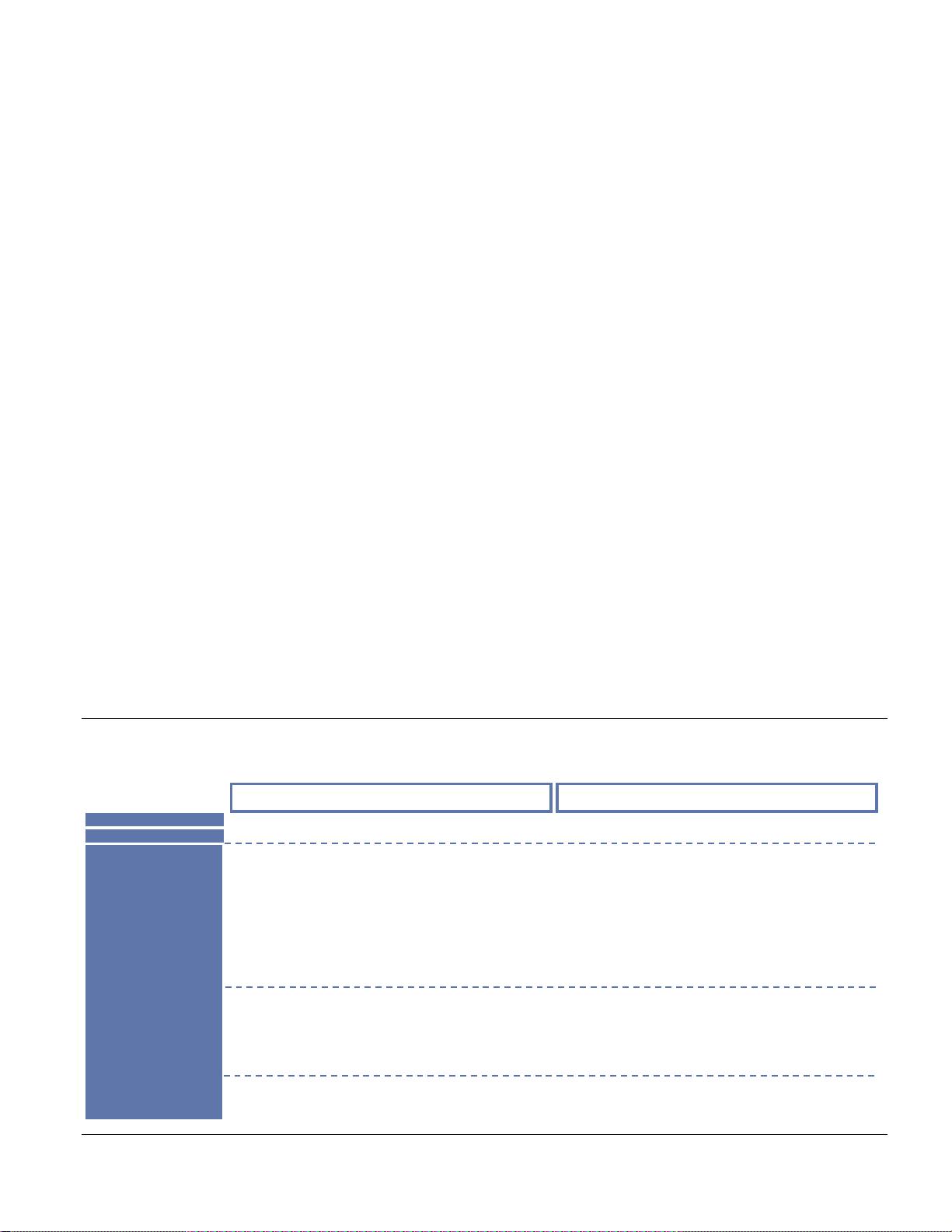

Exhibit 8: Total payment value (TPV) of third-party

payment firms is 13% of that of bank card transactions.

Third-party payment TPV as % of bank card in China

Exhibit 9: Internet lending grew exponentially since

2013, but small compared to the total social financing.

Internet lending as % of total social financing in China

Source: PBOC, WIND, Goldman Sachs Global Investment Research Source: PBOC, WIND, Goldman Sachs Global Investment Research

10

25

49

99

2013 2014 2015 2016

TPV of 3rd-party payment companies as % of bank

card transactions in China (Rmb trn)

TPV of 3rd-

party payment

companies

As % of

TPV of

bank card

2.4%

5.5%

7.4%

13.4%

CAGR =

115%

30

107

497

1,078

2013 2014 2015 2016

Internet lending as % of total social financing* by loan

balance outstanding (Rmb bn)

Loan balance of

internet lending

CAGR =

230%

*Total social financing excluding bonds and equities

As % of

TSF

0.03%

0.10%

0.42% 0.79%

Future of Finance: The Rise of China FinTech

剩余71页未读,继续阅读

2023-07-24 上传

2023-07-26 上传

2023-07-26 上传

2023-07-26 上传

2023-07-25 上传

2019-09-10 上传

探索者我有我路向

- 粉丝: 333

- 资源: 2100

我的内容管理

展开

我的内容管理

展开

最新资源

- 基于EVA的薪酬激励体系的改进研究.PDF

- FTP下载和几个实用的方法

- 三层架构的原理及用意

- Asp.Net为用户控件添加属性和事件

- Professional Microsoft Search SharePoint 2007 and Search Server 2008-0470279338.pdf

- 管理层激励机制优化设计.PDF

- 成败型一次抽样检验方案算法的等价变形.pdf

- 层次分析法在项目风险管理中的应用.pdf

- 层次分析法.pdf层次分析法.pdf

- C#设计模式还算可以

- 使用标准GDI实现游戏品质的动画系统

- div+Css布局大全

- oralce 自我学习资料

- ArcGIS Engine 开发指南

- JBPM用户实用指南

- GDI++SDK参考