量化金融深度解析:QuantLib模块与实现详解

下载需积分: 5 | PDF格式 | 4.95MB |

更新于2024-06-20

| 117 浏览量 | 举报

"Implementing QuantLib 是一本深度探索量化金融领域的专业书籍,由 Luigi Ballabio 所著,于 2021 年 1 月 16 日发布。该书旨在详细介绍如何构建和实现 QuantLib,一个在 C++ 中广泛应用的金融工程库,专注于模拟复杂的金融工具、建模金融概念和提供统一的解决方案来处理金融计算问题。作者以一种迭代的方式呈现内容,强调了 Lean Publishing 的理念,即读者可以在整个创作过程中提供反馈,不断优化作品。

本书的核心部分包括以下几个关键模块:

1. 介绍:首先,作者会引导读者了解 QuantLib 的总体设计理念和其在量化金融中的重要性,让读者对整个框架有一个全面的认识。

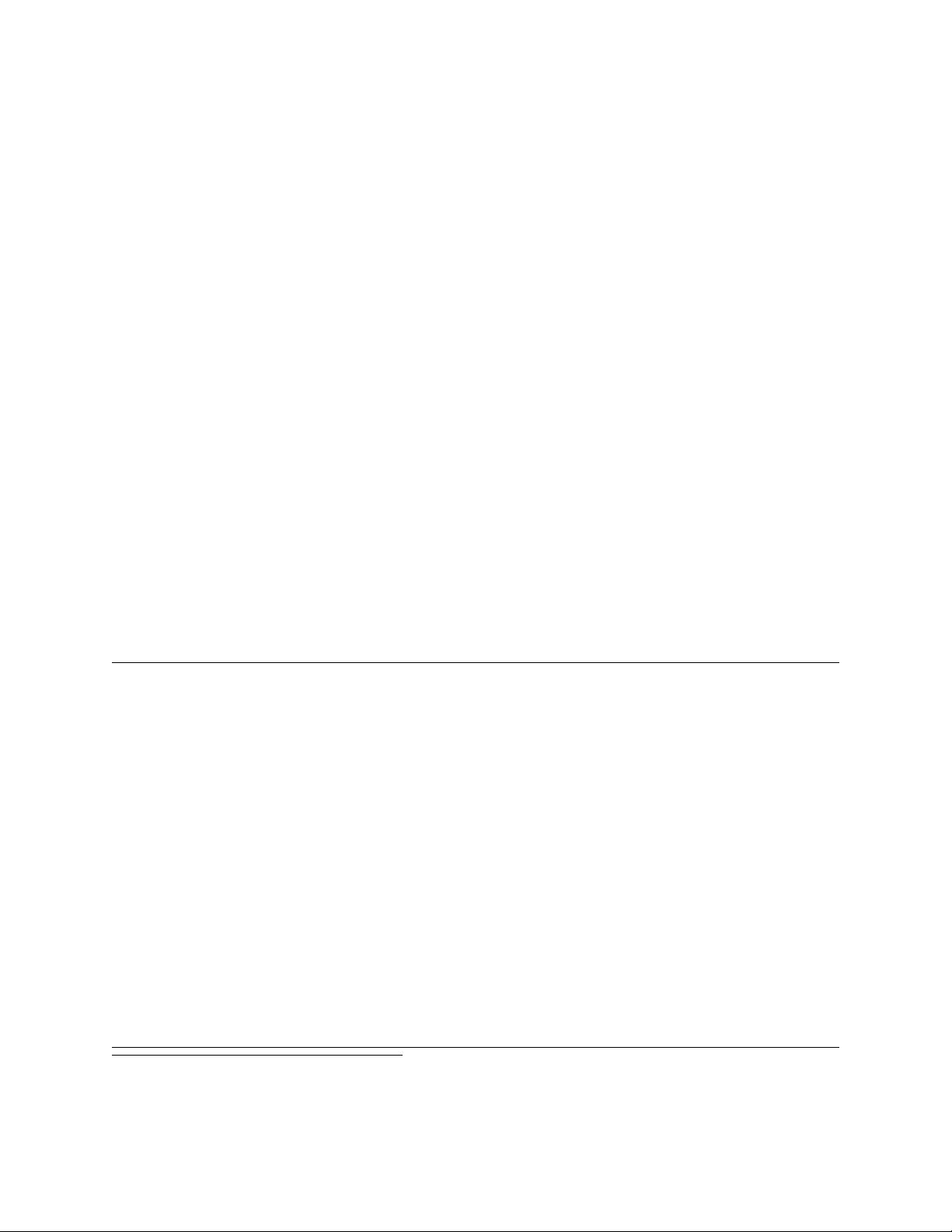

2. 金融工具与定价引擎:

- Instrument 类:这部分详细讲解 Instrument 类的接口和所需功能,它是构建金融产品模型的基础。作者解释了类的设计要求,如何通过继承和接口实现来确保灵活性和可扩展性。

- Pricing Engines:作者通过实例(如利息互换)来展示定价引擎的工作原理,展示了如何使用 QuantLib 来计算金融工具的价值。

3. 深入实践:进一步介绍了如何应用 QuantLib 实现具体功能,如 plain-vanilla 期权的定价,这将帮助读者理解如何在实际项目中操作这个库。

4. 后续发展:书中还讨论了 QuantLib 的未来发展方向和可能存在的局限性,以及如何应对这些挑战,体现了作者对于持续改进的重视。

通过阅读本书,读者不仅可以学习到 QuantLib 的核心技术和实现方法,还能掌握金融工具建模的通用原则,以及如何利用它解决诸如随机模拟、参数校准和有限差分等金融工程问题。这本书不仅适用于金融专业人士,也适合软件工程师和对量化金融感兴趣的人士,特别是那些希望通过 C++ 实践金融工具编程的人。"

Financial instruments and pricing engines 9

calculation; derived classes can declare other data members to store specific results.⁴ The body of

the calculate method calls the virtual isExpired method to check whether the instrument is

an expired one. If this is the case, it calls another virtual method, namely, setupExpired, which

has the responsibility of giving meaningful values to the results; its default implementation sets

NPV_ to 0 and can be called by derived classes. The calculated_ flag is then set to true. If the

instrument is not expired, the calculate method of LazyObject is called instead, which in turn

will call performCalculations as needed. This imposes a contract on the latter method, namely, its

implementations in derived classes are required to set NPV_ (as well as any other instrument-specific

data member) to the result of the calculations. Finally, the NPV method ensures that calculate is

called before returning the answer.

2.1.3 Example: interest-rate swap

I end this section by showing how a specific financial instrument can be implemented based on the

described facilities.

The chosen instrument is the interest-rate swap. As you surely know, it is a contract which consists

in exchanging periodic cash flows. The net present value of the instrument is calculated by adding

or subtracting the discounted cash-flow amounts depending on whether the cash flows are paid or

received.

Not surprisingly, the swap is implemented⁵ as a new class deriving from Instrument. Its outline is

shown in the following listing.

Partial interface of the Swap class.

class Swap : public Instrument {

public:

Swap(const vector<shared_ptr<CashFlow> >& firstLeg,

const vector<shared_ptr<CashFlow> >& secondLeg,

const Handle<YieldTermStructure>& termStructure);

bool isExpired() const;

Real firstLegBPS() const;

Real secondLegBPS() const;

protected:

// methods

void setupExpired() const;

void performCalculations() const;

// data members

vector<shared_ptr<CashFlow> > firstLeg_, secondLeg_;

Handle<YieldTermStructure> termStructure_;

mutable Real firstLegBPS_, secondLegBPS_;

};

⁴The Instrument class also defines an errorEstimate_ member, which is omitted here for clarity of exposition. The discussion of

NPV_ applies to both.

⁵The implementation shown in this section is somewhat outdated. However, I’m still using it here since it provides a simpler example.

剩余95页未读,继续阅读

相关推荐

novowindx

- 粉丝: 101

我的内容管理

展开

我的内容管理

展开

最新资源

- 掌握MATLAB中不同SVM工具箱的多类分类与函数拟合应用

- 易窗颜色抓取软件:简单绿色工具

- VS2010中使用QT连接MySQL数据库测试程序源码解析

- PQEngine:PHP图形用户界面(GUI)库的深入探索

- MeteorFriends: 管理朋友请求与好友列表的JavaScript程序包

- 第三届微步情报大会:深入解析网络安全的最新趋势

- IQ测试软件V1.3.0.0正式版发布:功能优化与错误修复

- 全面技术项目源码合集:企业级HTML5网页与实践指南

- VC++6.0绿色完整版兼容多系统安装指南

- 支付宝即时到账收款与退款接口详解

- 新型不连续导电模式V_2C控制Boost变换器分析

- 深入解析快速排序算法的C++实现

- 利用MyBatis实现Oracle映射文件自动生成

- vim-autosurround插件:智能化管理代码中的括号与引号

- Bitmap转byte[]实例教程与应用

- Qt YUV在CentOS 7下的亲测Demo教程