16

Asia Pacific

Equity Research

13 March 2019

Harsh Wardhan Modi

(65) 6882-2450

harsh.w.modi@jpmorgan.com

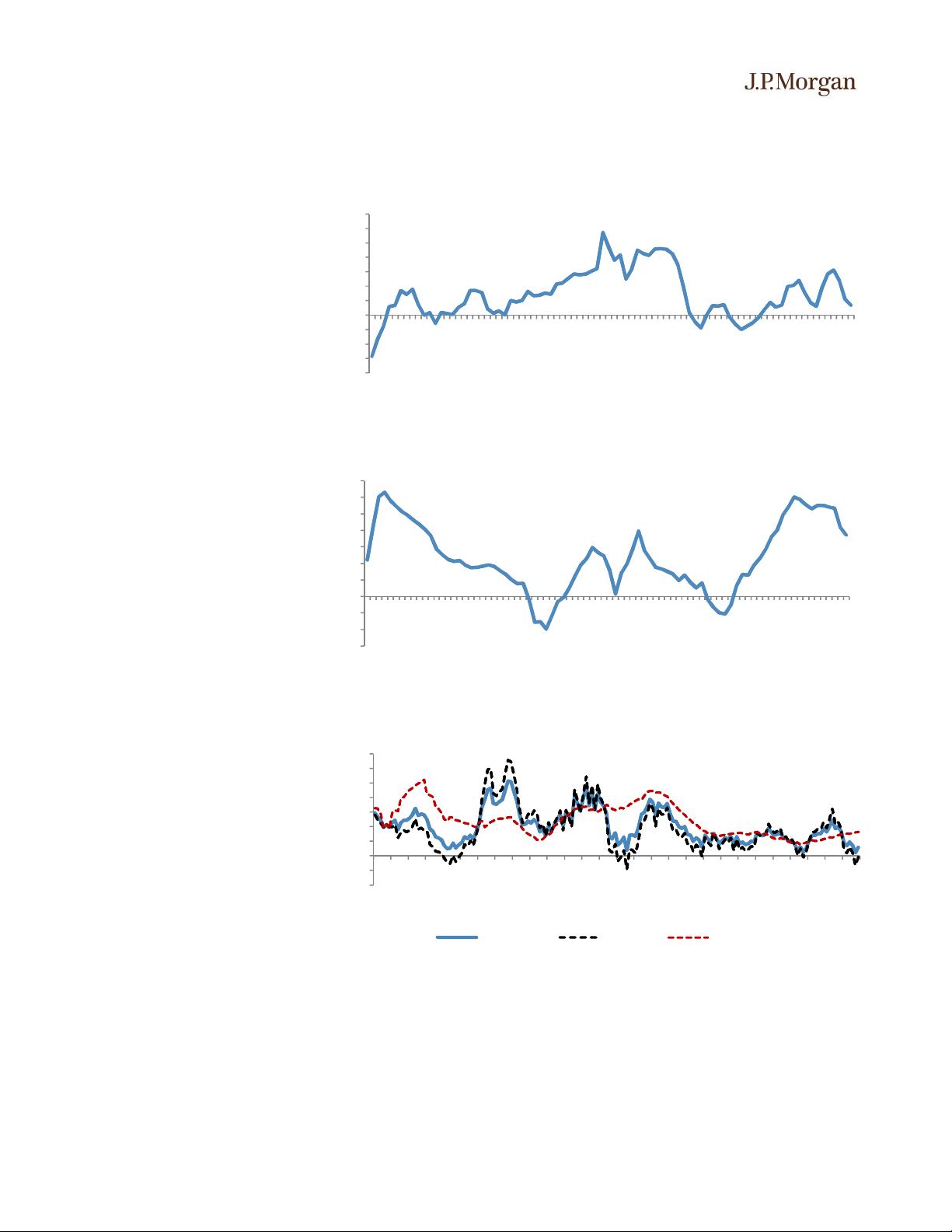

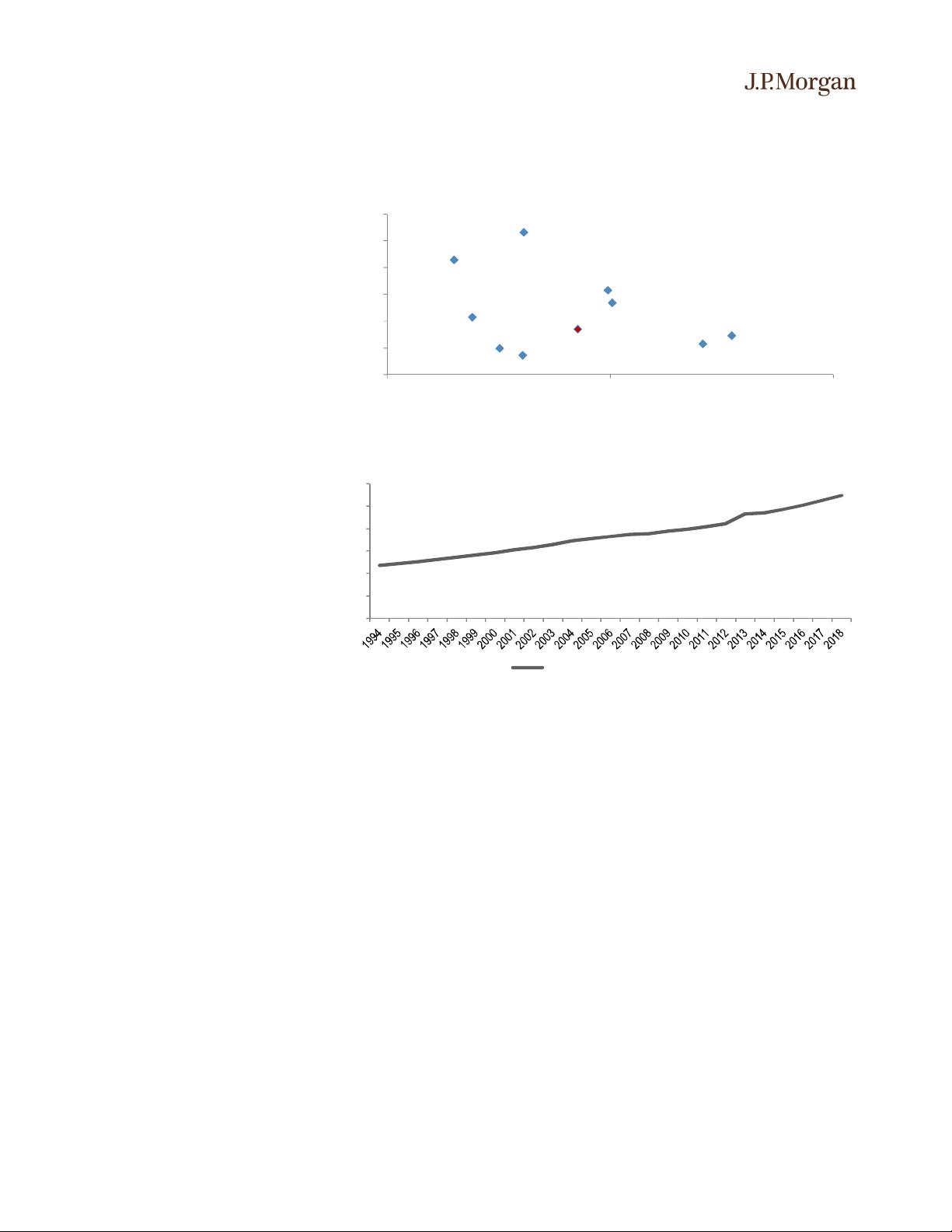

Figure 30: TH: BoP (% of GDP)

Source: CEIC, J.P. Morgan.

Figure 31: TH: Current account (% of GDP)

Source: CEIC, J.P. Morgan.

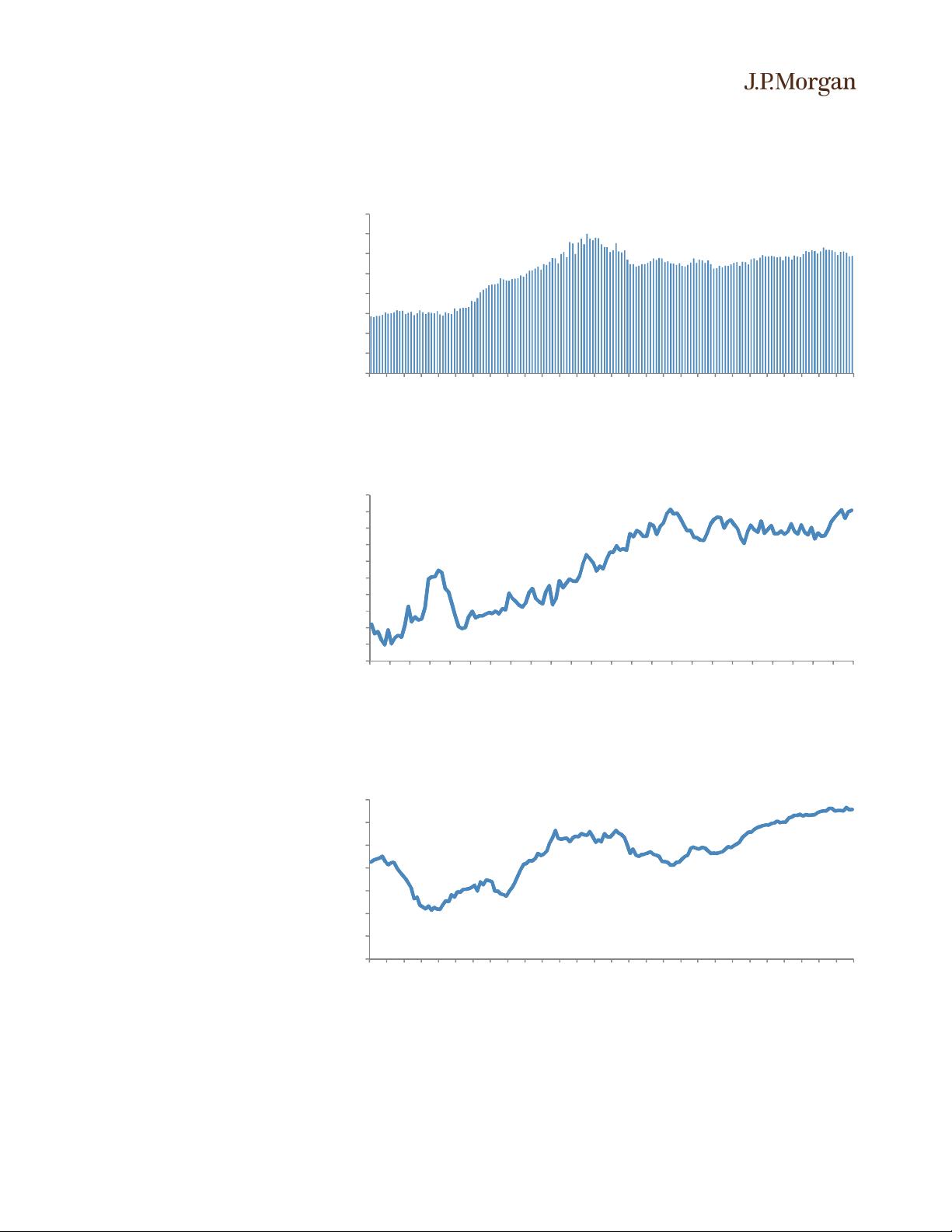

Figure 32: TH: Loan growth of commercial banks

Source: CEIC, J.P. Morgan.

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

Mar-98

Dec-98

Sep-99

Jun-00

Mar-01

Dec-01

Sep-02

Jun-03

Mar-04

Dec-04

Sep-05

Jun-06

Mar-07

Dec-07

Sep-08

Jun-09

Mar-10

Dec-10

Sep-11

Jun-12

Mar-13

Dec-13

Sep-14

Jun-15

Mar-16

Dec-16

Sep-17

Jun-18

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

Mar-98

Dec-98

Sep-99

Jun-00

Mar-01

Dec-01

Sep-02

Jun-03

Mar-04

Dec-04

Sep-05

Jun-06

Mar-07

Dec-07

Sep-08

Jun-09

Mar-10

Dec-10

Sep-11

Jun-12

Mar-13

Dec-13

Sep-14

Jun-15

Mar-16

Dec-16

Sep-17

Jun-18

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

Jan-05

Jul-05

Jan-06

Jul-06

Jan-07

Jul-07

Jan-08

Jul-08

Jan-09

Jul-09

Jan-10

Jul-10

Jan-11

Jul-11

Jan-12

Jul-12

Jan-13

Jul-13

Jan-14

Jul-14

Jan-15

Jul-15

Jan-16

Jul-16

Jan-17

Jul-17

Jan-18

Jul-18

Loan Growth Corporate Household

TH has persistent BoP surplus in

the last 2 decades…

…and current account surplus

Loan growth for commercial

banks has slowed to 3% vs. 9% a

year ago

剩余169页未读,继续阅读

xox_761617

- 粉丝: 24

- 资源: 7802

我的内容管理

展开

我的内容管理

展开

最新资源

- ExtJS 2.0 入门教程与开发指南

- 基于TMS320F2812的能量回馈调速系统设计

- SIP协议详解:RFC3261与即时消息RFC3428

- DM642与CMOS图像传感器接口设计与实现

- Windows Embedded CE6.0安装与开发环境搭建指南

- Eclipse插件开发入门与实践指南

- IEEE 802.16-2004标准详解:固定无线宽带WiMax技术

- AIX平台上的数据库性能优化实战

- ESXi 4.1全面配置教程:从网络到安全与实用工具详解

- VMware ESXi Installable与vCenter Server 4.1 安装步骤详解

- TI MSP430超低功耗单片机选型与应用指南

- DOS环境下的DEBUG调试工具详细指南

- VMware vCenter Converter 4.2 安装与管理实战指南

- HP QTP与QC结合构建业务组件自动化测试框架

- JsEclipse安装配置全攻略

- Daubechies小波构造及MATLAB实现

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈