新能源汽车:政策提振需求,产业链降价预期-中金公司分析

需积分: 0 191 浏览量

更新于2024-06-22

收藏 1.55MB PDF 举报

“新能源汽车行业:政策时间移位提振需求,产业链仍有降价预期-0726-中金公司-19页.pdf”

新能源汽车行业在2019年6月展现出强劲的增长势头,根据中国汽协的数据,当月新能源汽车的产销量分别为13.4万辆和15.2万辆,同比增长56.4%和80.1%。1-6月累计销售61.5万台,累计同比增长50%。这一增长主要由纯电动和插电混动乘用车推动,两者分别累计销售44.0万辆和12.3万辆,同比增长68%和28%。新能源客车和货车的销量虽然相对较小,但也显示出一定的增长或稳定态势。

政策因素对新能源汽车市场的提振作用明显。2019年的补贴过渡期延长至6月25日,相较于2018年有所延长,这促使消费者在补贴政策调整前抢购,导致6月的产销数据大幅上升。此外,各地政府为了应对地方补贴完全取消的影响,采取了诸如出租车电气化的刺激政策。例如,北京计划对电动出租车进行补贴,预计将带来约30亿元的财政支出。其他城市如上海、杭州、广州也可能跟进此类政策,以支持本地新能源汽车产业的发展。

锂离子电池市场方面,6月份装机量达到6.6GWh,同比增长131%,环比增长16%。其中,三元材料装机4.3GWh,同比增长146%,而磷酸铁锂装机1.7GWh,同比增长70%。尽管如此,由于安全问题的关注,单车带电量呈现下降趋势。宁德时代和比亚迪分别占据了市场份额的50%和16%,显示出强大的市场地位。随着补贴退坡,整个产业链面临降价压力,小型企业生存压力增大,而头部企业因规模优势能够更好地应对降价,并可能进一步提升市场份额。

中游材料供应商虽然销量高增长,但价格持续下降,成本降低成为行业趋势。6月,锂电池材料销量同比增长,其中三元和磷酸铁锂正极材料分别增长123%和35%,其余材料增长47%至88%。然而,各类材料价格同比下跌,其中正极材料和湿法隔膜价格下跌超过30%,负极材料和干法隔膜价格分别下降9%和18%。预计在2019年补贴大幅退坡后,下半年全产业链还将面临降价压力,中游材料企业将继续寻求降低成本的方法,以应对3Q19的市场挑战。

新能源汽车行业受益于政策推动和市场需求,呈现出稳健的增长态势。然而,补贴政策的调整和成本压力促使产业链各环节进行自我调整,竞争格局将更加激烈,强者恒强的局面可能会进一步加剧。

中金公司研究部: 2019 年 7 月 26 日

请仔细阅读在本报告尾部的重要法律声明

4

整车:政策时间移位提振需求,关注出租车电气化政策

据中汽协口径产销数据,6 月新能源汽车产销分别完成 13.4 万辆和 15.2 万辆,比上年同

期分别增长 56.4%和 80.1%;1-6 月新能源汽车累计销售 61.5 万台,累计同比增长 50%。

其中纯电动和插电混动乘用车分别累计销售 44.0 万辆和 12.3 万量,累计同比增长 68%和

28%。新能源客车和货车销量分别累计 3.5 万辆和 1.8 万辆,累计同比下滑 5%和增长 5%。

5 月新能源增速大幅放缓,而 6 月同环比增速明显提升,主要是由于:1)时间移位。2019

年补贴过渡期结束于 6 月 25 日,较 2018 年 6 月 11 日延长了两周;2)补贴过渡期结束

后地方补贴完全取消,消费者有短期抢购诉求。详见图表 1。

我们在新能源 2H19 策略报告中提出了几点新能源汽车增速或将放缓的理由,认为营运性

质车辆在 2H19 会很大程度上影响需求端的情况

3

。结合上半年数据看,1-6 月营运性质车

辆销售占比约为 32%(按照中汽协口径的乘用车销量,则约为 18 万辆),较去年同期水

平上涨约 23ppt。详见图表 2。我们在策略报告中预计公司购买新能源车会集中在补贴尚

未退坡的 1-3 月,或仍有地补的 4-6 月,在没有政策影响的情况下,营业性质车辆的需求

会有大幅下滑压力。

出租车电气化面临一些政策面的积极变数。近期受到关注的是北京市财政局和交通委对

电动出租车的奖励政策,对于符合条件的出租车基于上限单车 7.38 万元的奖励。北京约

有出租车 6.8 万台,若假设后续更换其中 4 万辆出租车则对应近 30 亿元财政支出。在其

余主要地区中,上海、杭州、广州都有动力以出租车电气化扶持当地车企(深圳电动出

租车比例已经达到 99.06%),需要密切关注相关刺激政策。

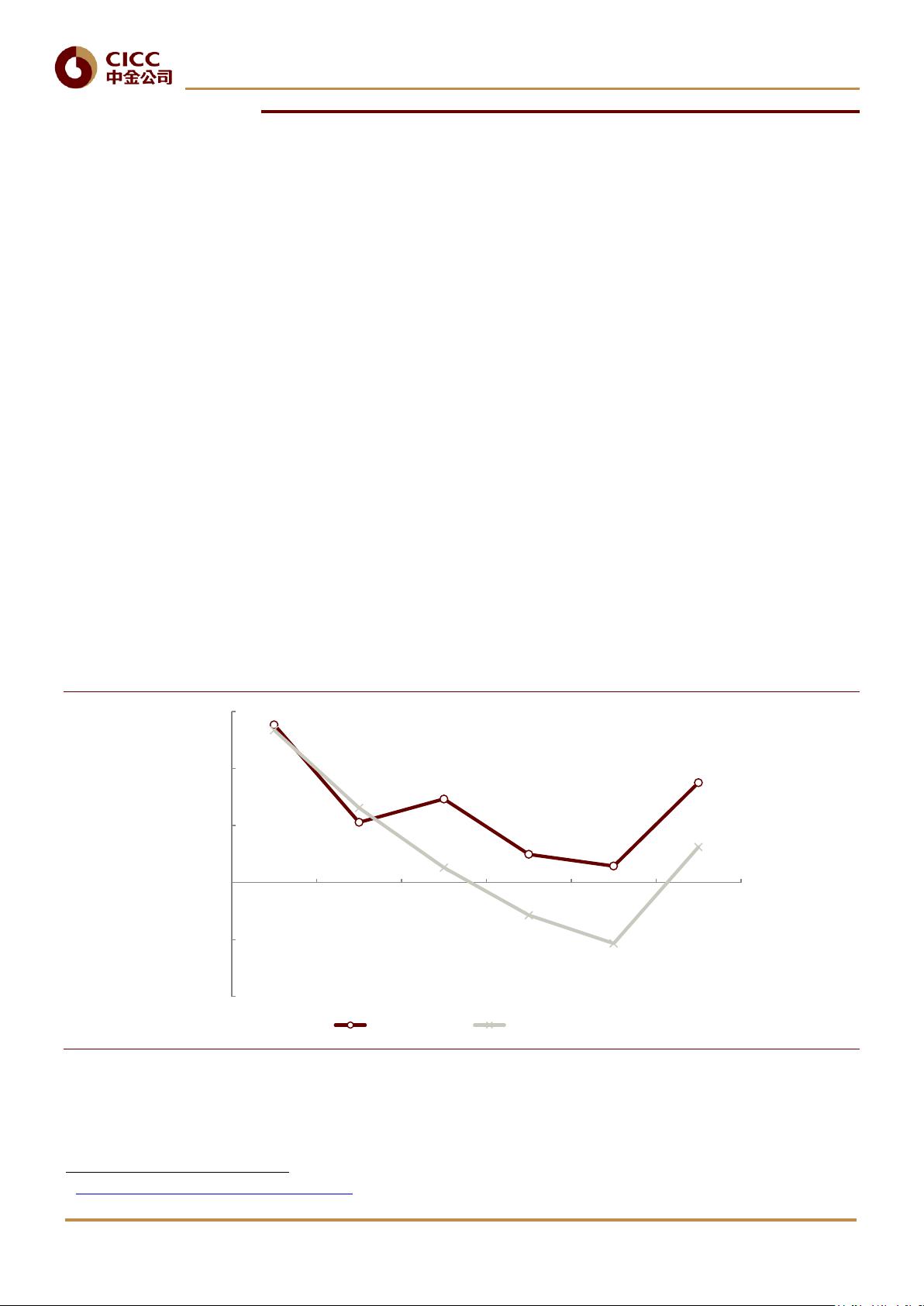

图表

1:

新能源乘用车和商用车上半年同比增速在

5

月触底,六月有明显回弹

资料来源:中汽协,中金公司研究部

3

https://research.cicc.com/document/detail?id=185978

-100.0%

-50.0%

0.0%

50.0%

100.0%

150.0%

Jan Feb Mar Apr May Jun

乘用车销量YoY 商用车销量YoY

剩余18页未读,继续阅读

2021-09-01 上传

2021-09-10 上传

2013-03-18 上传

2021-09-29 上传

2021-08-31 上传

2022-09-14 上传

2024-10-20 上传

wsnbb_2023

- 粉丝: 17

- 资源: 6002

我的内容管理

展开

我的内容管理

展开

最新资源

- 明日知道社区问答系统设计与实现-SSM框架java源码分享

- Unity3D粒子特效包:闪电效果体验报告

- Windows64位Python3.7安装Twisted库指南

- HTMLJS应用程序:多词典阿拉伯语词根检索

- 光纤通信课后习题答案解析及文件资源

- swdogen: 自动扫描源码生成 Swagger 文档的工具

- GD32F10系列芯片Keil IDE下载算法配置指南

- C++实现Emscripten版本的3D俄罗斯方块游戏

- 期末复习必备:全面数据结构课件资料

- WordPress媒体占位符插件:优化开发中的图像占位体验

- 完整扑克牌资源集-55张图片压缩包下载

- 开发轻量级时事通讯活动管理RESTful应用程序

- 长城特固618对讲机写频软件使用指南

- Memry粤语学习工具:开源应用助力记忆提升

- JMC 8.0.0版本发布,支持JDK 1.8及64位系统

- Python看图猜成语游戏源码发布