北京君正:汽车智能视频芯片增长强劲,首次评级增持

需积分: 0 113 浏览量

更新于2024-06-25

收藏 2.21MB PDF 举报

北京君正(300223.SZ)是一家国内领先的嵌入式CPU和车载存储芯片供应商,在汽车行业具有显著的战略布局。近期,中银证券的证券研究报告指出,公司汽车产品线的深度和广度正在不断加强,特别是智能视频芯片业务迎来强劲增长期。

首先,作为车载存储芯片市场的龙头,北京君正凭借其在嵌入式CPU、视频编解码、影像信号处理、神经网络处理器以及AI算法等领域的技术积累,形成了微处理器芯片和智能视频芯片两大核心产品线。通过2020年的北京矽成收购,公司进一步扩展了存储芯片、模拟芯片和互联芯片的业务版图,这使得公司在汽车电子市场中的竞争优势得到显著提升。

随着全球汽车市场逐渐从新冠疫情的冲击中恢复,汽车销量稳步增长,对车载电子元器件的需求也随之增加。北京君正2021年第一季度的表现亮眼,营收和归母净利润分别同比增长了1773%和864%,显示出强劲的增长势头。毛利率方面,自2020年第二季度以来,公司季度毛利率呈现出逐季上升的趋势,2021年第一季度的综合毛利率更是达到了32.14%,显示出其盈利能力的改善。

此外,从存储芯片向模拟芯片和互联芯片的拓展,表明北京君正正积极把握汽车行业数字化转型的机遇,这将为其带来更为广阔的发展空间。公司的战略转型和市场定位使其在智能化、网联化汽车趋势中占据有利位置,预计未来几年将持续受益于这一行业发展趋势。

鉴于上述分析,中银证券首次给予北京君正"增持"评级,并认为公司具有较高的增长潜力。投资者可关注其在汽车电子产品市场的领先地位,以及在智能视频芯片领域的技术优势,这将决定其未来业绩的持续增长动力。整体来看,北京君正不仅当前盈利良好,且前景光明,值得长期关注。

2021 年 7 月 27 日 北京君正

5

车载存储芯片龙头,受益汽车市场复苏

北京君正集成电路股份有限公司(以下简称北京君正或公司)成立于 2005 年,并于 2011 年 5 月在深

圳创业板上市。自成立以来,公司在嵌入式 CPU、视频编解码、影像信号处理、神经网络处理器、

AI 算法等领域持续投入,已形成微处理器芯片和智能视频芯片两条产品线。微处理器产品线主要应

用于生物识别、二维码识别、商业设备、智能家居、智能穿戴、教育电子及其他物联网相关领域,

智能视频产品线主要应用于安防监控、智能门铃、人脸识别设备等领域。2020 年,公司完成对北京

矽成的收购。北京矽成及其下属子品牌 Lumissil 的主要产品为存储芯片、模拟芯片和互联芯片,广泛

应用于汽车电子、工业与医疗、通讯设备及消费电子等领域。

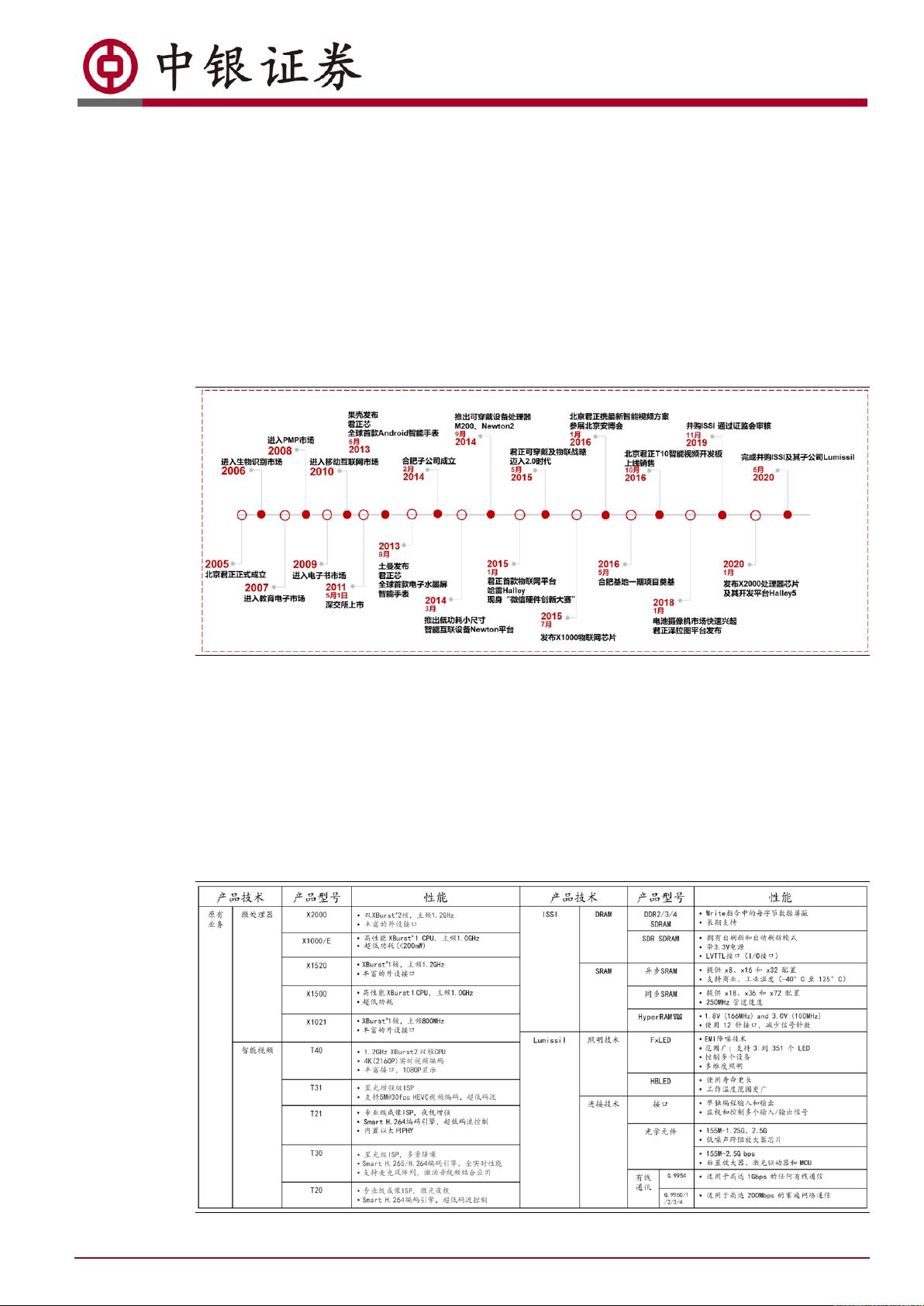

图表 1. 公司发展历程

资料来源:招股说明书,中银证券

外延并购向存储、模拟产品线延申。2005 年 7 月 15 日,北京君正正式成立。2006 年至 2010 年间,公

司相继进入进入生物识别、教育电子、PMP、电子书、移动互联网市场,并于 2011 年 5 月在深交所

上市。2014 年,公司合肥子公司成立,合肥子公司主要从事智能视频芯片的研发设计。2014 至 2018

年,公司在可穿戴、物联网及智能视频领域快速发展,相继发布哈雷 Halley 物联网平台、X1000 物联

网芯片以及面向电池摄像机的泽拉图平台。2020 年,公司完成对 ISSI 及其子公司 Lumissil 的并购,产

品线延申至存储、模拟领域,并进入汽车市场。

图表 2. 公司主要产品线情况

资料来源:公司官网,中银证券

剩余22页未读,继续阅读

2021-01-19 上传

2024-10-20 上传

2024-10-20 上传

2024-10-20 上传

42923454

- 粉丝: 1

- 资源: 2565

我的内容管理

展开

我的内容管理

展开

最新资源

- 明日知道社区问答系统设计与实现-SSM框架java源码分享

- Unity3D粒子特效包:闪电效果体验报告

- Windows64位Python3.7安装Twisted库指南

- HTMLJS应用程序:多词典阿拉伯语词根检索

- 光纤通信课后习题答案解析及文件资源

- swdogen: 自动扫描源码生成 Swagger 文档的工具

- GD32F10系列芯片Keil IDE下载算法配置指南

- C++实现Emscripten版本的3D俄罗斯方块游戏

- 期末复习必备:全面数据结构课件资料

- WordPress媒体占位符插件:优化开发中的图像占位体验

- 完整扑克牌资源集-55张图片压缩包下载

- 开发轻量级时事通讯活动管理RESTful应用程序

- 长城特固618对讲机写频软件使用指南

- Memry粤语学习工具:开源应用助力记忆提升

- JMC 8.0.0版本发布,支持JDK 1.8及64位系统

- Python看图猜成语游戏源码发布